Działania Norges Bank stosowane w odpowiedzi na kryzys w roku 2008

Głównym instrumentem finansowym polityki pieniężnej Norges Bank jest kształtowanie referencyjnych stóp procentowych. Mają one wpływ m.in. na stopy procentowe na rynku m-bankowym, np. O/N i 1W. Rynkowe stopy procentowe na pożyczki/depozyty o dłuższym terminie zapadalności zależą od poziomu głównej stopy procentowej wyznaczanej przez Zarząd Norges Bank, a także od poziomu rynkowych premii za ryzyko oraz od rynkowych oczekiwań dotyczących przyszłych poziomów stóp procentowych. Oczekiwania rynku dotyczące kluczowej stopy przekładają się na rozwój gospodarczy.

Norges Bank zapewniał, że system bankowy posiada codziennie nadwyżkę płynności, która lokowana jest przez banki jako depozyty a-vista na rachunkach bieżących w Banku Centralnym.

Dzięki temu krótkoterminowe stawki na rynku m-bankowym zbliżają się do poziomu stopy procentowej wyznaczonej przez NB.

Kolejnym instrumentem polityki pieniężnej NB są pożyczki F-loans, tzn. udzielane bankom komercyjnym pod zastaw papierów wartościowych. NB oferuje je w stałych cenach i terminach wykupu od 3 miesięcy do dwóch lat. Ograniczone są do maks. 1 mld NOK dla jednego banku.

Jeżeli pożyczki te nie zapewnią wystarczającej płynności, NB posiada możliwość dostarczenia płynności poprzez FX SWAPs. SWAPy walutowe mają dostarczyć waluty i zasilić w płynność banki komercyjne, które posiadają nadwyżkę aktywów/pasywów w NOK, jak również w innych zagranicznych walutach, najczęściej w USD. Dostawy walut obcych za pomocą SWAPów stosowane są jedynie w wyjątkowych okolicznościach, na podstawie oceny stabilności rynków finansowych w Norwegii oraz całego norweskiego systemu płatności.

Zmiany stóp, czy to stóp procentowych, czy bazujących na nich stóp terminowych kontraktów FX SWAP mają wpływ na kurs wymiany walut, ceny papierów wartościowych, ceny nieruchomości, kredytów i popyt inwestycyjny. Zmiany w górę stopy procentowej wpływają na oczekiwania dotyczącej przyszłej inflacji i mają rozległe konsekwencje gospodarcze.

Polityka pieniężna działa z opóźnieniem. Norges Bank ustala stopy procentowe w celu stabilizacji inflacji na poziomie zbliżonym do celu inflacyjnego w średnim okresie.

Poniżej znajduje się prezentacja dotycząca przewidywanej stopy inflacji w norweskiej gospodarce. Wykres pokazuje także procentowe prawdopodobieństwo odchyleń.

Rysunek 1: Stopa inflacji oraz przewidywania jej poziomu w przyszłości.

Źródło: http://www.norges-bank.no/templates/article____41194.aspx

Perspektywy gospodarcze dla Norwegii zmieniły się nagle jesienią 2008 r. Znalazły one odzwierciedlenie w decyzjach dotyczących stóp procentowych oraz prognozy stóp procentowych na cały rok.

W pierwszej połowie 2008 r. wykorzystanie mocy produkcyjnych norweskiej gospodarki było wysokie, a inflacja nieoczekiwanie wzrastała (Rysunek 4). Powodem narastających turbulencji na międzynarodowych rynkach (mających przełożenie na sytuację w Norwegii), były niepokojące dane z amerykańskiej gospodarki. Doprowadziły one do wzrostu inflacji i podstawowych stóp procentowych. Stopa procentowa w Norwegii została podniesiona w dwóch krokach: o 0,25 p.p. w kwietniu i na spotkaniu Zarządu NB w 25 czerwca 2008 r. stopę procentową podniesiono do rekordowego poziomu 5,75%. Powody korekty przedstawiono na poniższym rysunku.

Rysunek 3: Powody podniesienia stóp procentowych.

Źródło: Norges Bank Annual Report 2008, s. 63

Głównym powodem korekty w górę były perspektywy dla krajowego popytu (słupki niebieskie) i inflacji (słupki czerwone), które nieoczekiwanie wzrosły, natomiast słabszy wzrost gospodarczy na świecie (słupki zielone) i wyższe premie za ryzyko wpłynęły na prognozy podwyżki stóp procentowych.

Od połowy września norweska gospodarka była narażona na poważne wstrząsy. Po tym jak Lehman Brothers ogłosił upadłość w dniu 15 września 2009 r. kryzys finansowy stał się faktem. Regulacja norweskiego rynku pieniężnego przez Bank Centralny okresowo przestawały funkcjonować przy wykorzystaniu stóp procentowych. Koszty kredytów zwiększyły się. Banki zostały zagrożone nadwyżką płynności. Sytuację ilustruje ni niższy rysunek.

Rysunek 4: Różnica pomiędzy 3M st. procentowymi NB a rynkowe stopy procentowe. Źródło: Norges Bank Annual Report 2008, s. 64

W tej sytuacji Banki podniosły swoje stopy procentowe kredytów krótkoterminowych, ponieważ długoterminowe finansowanie w formie pieniężnej i kredytowej stało się droższe- ze względu na wysoką niepewność.

Instytucje finansowe stały się bardziej niechętne do pożyczania sobie nawzajem. Strumień kredytowy wysechł. Pojawiła się bessa na rynku akcji, ropy naftowej i pozostałych surowców. Stawało się jasne, że konsekwencje kryzysu będą bardziej wyraźne i długotrwałe.

W Norwegii było inaczej niż w państwach ogarniętych kryzysem. Inflacja spadła, korona uległa deprecjacji pod koniec 2008 r. (dzięki temu poprawiła się sytuacja eksportu, w szczególności ropy naftowej).

Niska skłonność do ryzyka skłoniła uczestników rynków do zmniejszenia ekspozycji na mniej płynne waluty, takie jak np. Korona Norweska. Jest również możliwe, że spadek cen ropy naftowej przyczynił się również do amortyzacji skutków kryzysu w gospodarce norweskiej. Należy również pamiętać, że wahania cen ropy naftowej i ich wpływ na inflację w Norwegii są amortyzowane dzięki utworzeniu Funduszu Naftowego, którego istnienie zapobiega przekładaniu się wahań sytuacji na rynku ropy naftowej na sytuację wewnętrzną w norweskiej gospodarce.

Norges Bank wdrożył środku pozwalające zmniejszyć niepewność i zażegnać szczególnie niepożądane skutki dla gospodarki. Płynność banków została zwiększona dzięki ułatwieniom w otrzymywaniu kredytów w NB, a także wprowadzeniu pożyczek i kredytów o dłuższych terminach zapadalności.

Ceny na norweskim rynki zależą od dostępności pożyczek w USD. Norges Bank udostępnił bankom pożyczki w USD jako rekompensatę niskiej podaży dolarów na rynku (linia swapowa w Rezerwie Federalnej).

Norweski Parlament przyjął pakiet środków, w ramach którego banki mogą wymieniać między sobą niepłynne papiery wartościowe zabezpieczone hipoteką na bardzo płynne papiery rządowe (6 i 13 październik).

Rysunek 8 pokazuje powody obniżenia stóp procentowych. Zrewidowane w dół zostały przewidywania dotyczące krajowego i zagranicznego popytu (niebieskie słupki). Gwałtowny spadek wartości korony w 2008 r. mógł natomiast zwiększyć inflację.

Rysunek 5: Prognozy wpływające na decyzję o obniżce stóp procentowych. Źródło: Norges Bank Annual Report 2008, s. 65

W listopadzie IMF skorygował w dół wzrost gospodarczy 2009. Stopy procentowe zostały obniżone w wielu krajach, także w Norwegii.

Ceny ropy naftowej nadal spadały, sektor biznesowy trudno uzyskiwał środki, optymizm gospodarstw domowych był niski. Produkcja i zatrudnienie spadały, podobnie jak inflacja, ale stabilizowała się wokół celu inflacyjnego.

Stopa procentowa decyzją Zarządu Banku została obniżona o 1,75 p.p. do 3%. Było to wynikiem słabszych perspektyw dla krajowego i globalnego popytu.

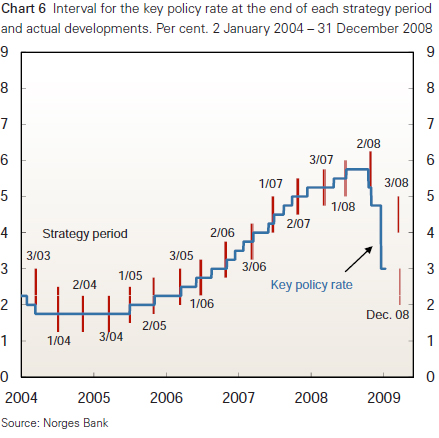

Rysunek 2: Zamiany stóp i interwał przewidywań zmian stóp procentowych. Źródło: Norges Bank Annual Report 2008, s. 63

Wyszukiwarka