|

Szereg wyliczający (prosty) |

Szereg rozdzielczy z przedziałami jednostkowymi |

|

|

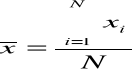

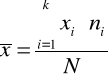

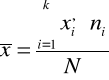

Średnia arytmetr. |

|

|

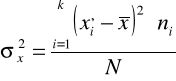

gdzie: k - liczba przedziałów klasowych w schemacie klasyfikacyjnym |

|

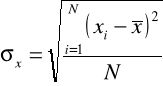

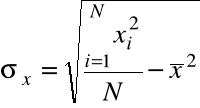

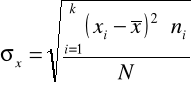

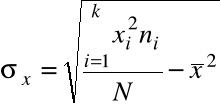

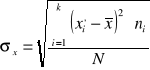

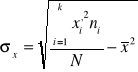

Odchylenie standardowe |

lub |

|

|

|

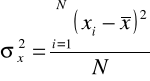

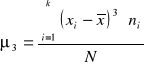

Wariancja |

|

|

|

|

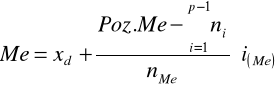

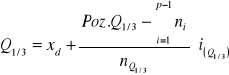

Mediana - kwartyl drugi |

Pozycja mediany |

|

||||

|

Parzyste N

|

Nieparzyste N

|

|

|||

|

|

|

|

|||

Inne kwantale -kwartale I i III |

Pozycja kwartyli |

|

||||

|

|

|

|

|||

|

|

|

|

|

||

Współczynnik zmienności

![]()

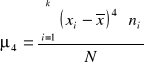

Współczynnik asymetrii

![]()

>0 prawostronna

<0 lewostronna

Dominanta np. w przypadku szer. Rozdz. zbud . metoda badania wariancyjnego

![]()

Gdzie: xd -dolna granica przedziału

nD - liczebność dominująca

nD-1 - liczebność poprzedzająca dominującą

nD+1 - liczebność następująca dominującą

i - rozpiętość przedziału

Mierniki koncentracji

<3 brak konc.

>3 koncentracja

![]()

![]()

N |

k |

<50 |

4-5 |

51-100 |

5-7 |

101-200 |

6-8 |

201-500 |

7-10 |

![]()

![]()

![]()

![]()

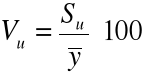

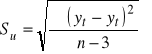

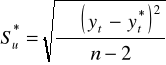

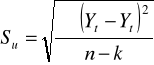

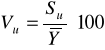

odchylenie standardowe składnika resztowego Su :

![]()

![]()

współczynnik zbieżności (indeterminacji)

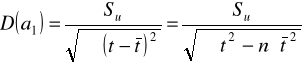

Błędy średnie szacunku ocen parametrów funkcji regresji:

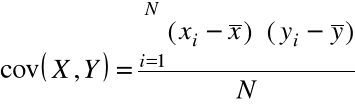

kowariancja

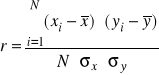

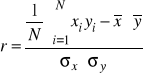

Współczynnik korelacji liniowej Pearsona

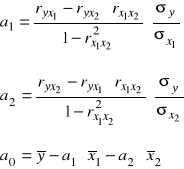

xt - wartości zmiennej objaśniającej ( t = 1, 2, ..., N ), ay - wyraz wolny,

by - współczynnik regresji Y względem X.

yt - wartości zmiennej Y dla t = 1, 2, ..., N,

ax - wyraz wolny,

bx - współczynnik regresji X względem Y.

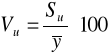

współczynnik zmienności resztowej Vu

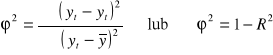

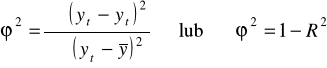

współczynnik determinacji R2 :

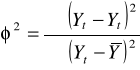

Równość Pearsona ![]()

![]()

![]()

![]()

![]()

![]()

typ.obsz.zmienn.

Obsz. Zmienności wynikający z reguły 3 sigm

Standaryzacja zmiennych

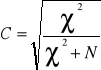

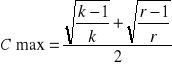

Współczynnik Czuprowa

Współczynnik kontengencji

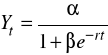

Model regresji w przypadku trzech zmiennych:

![]()

![]()

odchylenie standardowe składnika resztowego Su :

Współczynnik zmienności resztowej Vu:

Współczynnik zgodności ![]()

ne -liczebności empiryczne

nt -liczebności teoretyczne

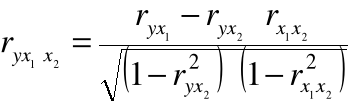

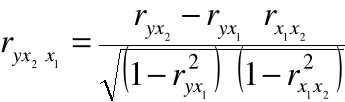

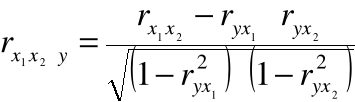

Współczynniki korelacji cząstkowej:

współczynnik korelacji wielu zmiennych

![]()

![]()

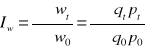

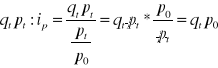

Indeksy indywidualne

![]()

![]()

łańcuchowy

![]()

średni indeks łańcuchowy

![]()

średnie tempo

Indeksy agregatowe

indeks wartości

indeks cen Paschego

indeks cen Laspeyresa

indeks ilości Paschego

indeks ilości Laspeyresa

![]()

![]()

![]()

![]()

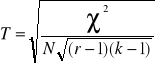

r i k - wymiary tabeli - liczba wierszy i liczba kolumn

jednopodstawowy

t=1,2,3n…,n

wsp. kor. rang Spearmana

Wahania sezonowe: Aproksymanta trendu ![]()

|

Model addytywny |

Model multiplikatywny |

Eliminacja trendu |

|

|

Surowe wskaźniki sezonowości |

|

|

Elimin. Wahań przypadkowych |

|

|

obliczanie oczyszczon. Wskaźnik. sezonowości |

|

|

Prognozowanie zmiennej sezonowej |

|

|

|

Prognoza przedziałowa zmiennej sezonowej

|

|

i - numer sezonu ( i = 1, 2, ..., m),

p - liczba lat badanych.

Przy

czym

Przy

czym

Gdy nie występuje trend:

poziom badanej zmiennej w analizowanym przedziale czasowym

średnie poziomy badanej zmiennej dla jednoimiennych podokresów sezonowych

wskaźniki sezonowości dla poszczególnych sezonów

Modele szeregów czasowych

1. addytywny:

![]()

2. multiplikatywny

![]()

![]()

− odchylenie standardowe składnika resztowego szeregu czasowego,

![]()

− wartości teoretyczne szeregu czasowego … przy czym

![]()

− trend

![]()

− wahanie cykliczne

![]()

− wahanie sezonowe

![]()

−wahania przypadkowe

t − zmienna czasowa

Metoda mechaniczna wyrównania szeregów czasowych:

k- stała wygładzania

skrócenie: nieparzyste k :![]()

; parzyste k ![]()

…![]()

-> śr. ruch

Metoda analityczna wyrównania szeregów czasowych:

![]()

funkcja liniowa |

f. paraboliczna |

f. potęgowa |

|

|

|

f. wykładnicza |

f. hiperboliczna |

f. logistyczna |

|

|

|

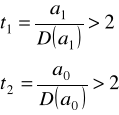

Dla ![]()

Parametry

Odch.cząst.skł reszt:

współczynnik zmienności losowej

współczynnik zgodności współczynnik determinacji

![]()

Błędy średnie: Oceny parametrów:

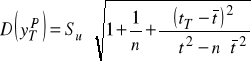

Ekstrapolacja f, trendu:![]()

(liniowa: ![]()

)

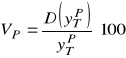

Średni błąd prognozy ex ante względny bł. prog.ex ante

![]()

wysoce precyzyjna; ![]()

dostat.; ![]()

niedostat

t = 1, 2, 3, ..., n; f(t) − f trendu,![]()

− składnik losowy

yt − poziom Bad. zjaw. w jednostce czasu t,

t − zmienna czasowa (t = 1, 2, …, n),

ut − realizacje składnika losowego,

![]()

− parametry liniowej funkcji trendu.

Sr y− śr. Aryt. zmiennej Y w przedziale czas. <1, n>,

Sr T − średnia arytmetyczna zmiennej czasowej,

![]()

− realizacje zmiennej Y w okresie t (t = 1, 2, …, n).

![]()

− wartości empiryczne zmiennej ( t = 1, 2, 3, ..., n ),

![]()

− wartości teoret. ( war trendu ) zmienn. objaśnianej,

k − liczba szacowanych parametrów trendu.

![]()

− średnia arytmetyczna zmiennej objaśnianej

![]()

- mały błąd

![]()

>0 prawostronn

<0 lewo.stronna

![]()

![]()

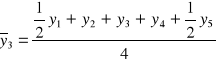

Średnia ruchoma

3-okresowa dla poziomu 2

Średnia ruchoma

4-okresowa dla poziomu 3

Wyszukiwarka