Gabriela Łukasik

Analiza finansowa zajmuje się oceną finansowej strony działalności przedsiębiorstwa, tj. oceną wielkości ekonomicznych będących konsekwencją przeszłych i planowanych zdarzeń gospodarczych w ujęciu pieniężnym. Najogólniej jej rola polega na przygotowaniu informacji zarówno z otoczenia jak i wewnętrznych obszarów działania przedsiębiorstwa dla podejmowania decyzji finansowych. Można to rozpatrywać w aspekcie tzw. Triady informacji, której schemat przedstawia się następująco

Decyzja = wybór

Rzeczywistość gospodarcza

Analiza finansowa

Jak jest?? Identyfikacja pozycji przedsiębiorstwa w otoczeniu

Jak powinno być?? Strategie i scenariusze

Dlaczego tak jest?? Przyczyny

Analiza może być prowadzona w dwóch wzajemnie powiązanych układach, jako:

Analiza retrospektywna (tradycyjna) uwzględniająca skutki finansowe i efektywność podejmowanych decyzji i działań w przeszłości, w określonych warunkach otoczenia, zmierzającą do analizy i oceny aktualnej pozycji przedsiębiorstwa w otoczeniu rynkowym

Analiza prospektywna (planistyczno- decyzyjna) uwzględniająca efektywność i konsekwencje finansowe przyszłych decyzji i działań przedsiębiorstwa wraz z projekcją przyszłych warunków otoczenia (przewidywanych stanów otoczenia)

Analiza retrospektywna pozwala na przygotowanie podstaw do formułowania wariantów przyszłych decyzji scenariuszy rozwoju przedsiębiorstwa, z równoczesną oceną i weryfikacją słuszności decyzji podejmowanych w przeszłości.

Analiza prospektywna pozwala ocenić perspektywy rozwoju przedsiębiorstwa, jako zdolności do rozwoju, niezbędne zmiany strukturalne, konstrukcję scenariuszy zmian w różnych warunkach funkcjonowania, z równoczesnym uwzględnieniem….

Analiza prospektywna może być prowadzona w dwóch układach, jako:

Prospektywna analiza krótkoterminowa, związana z decyzjami dotyczącymi bieżących problemów na szczeblu operacyjnym. Są to nierzadko decyzje korekcyjne, krótkoterminowe prognozy wybranych procesów umożliwiających zachowanie ich ciągłości,

Prospektywna analiza długoterminowa, z wyróżnieniem wariantów rozwoju, modeli symulacji z wyznaczonymi kryteriami wyboru wariantów optymalnych.

Analizę prospektywną można rozpatrywać również w aspekcji koncepcji strategicznego zarządzania przedsiębiorstwa, wynikającej z:

Oceny potencjalnych słabości i siły przedsiębiorstwa oraz ich związków z szansami i zagrożeniami (SWOT)

Kojarzenie elementów otoczenia z zasobami

Zabezpieczenie przewagi….

Analiza retrospektywna pozwala na ocenę:

Czy i w jakim stopniu zrealizowano podstawowe cele finansowe przedsiębiorstwa

Czy i w jakim zakresie zachowano równowagę finansową

Czy w sposób prawidłowy i efektywny wykorzystano stojący do dyspozycji kapitał i majątek

Obszarów ryzyka i wynikające z tego zagrożenia dla przedsiębiorstwa (przyczyny zagrożeń, czynniki decydujące o zagrożeniu)

Szans przedsiębiorstwa i jego mocnych stron.

Kondycja finansowa - jak przedsiębiorstwo spełnia wszystkie swoje cele, jak zarządza

Problem równowagi finansowej może być w różny sposób© rozumiany, z uwzględnieniem głównie ocen w zakresie:

Zabezpieczenie równowagi między wymaganiami kapitało dawców a możliwościami ich realizacji, bez zagrożenia dla ewentualnych rezerw i bez naruszenia substancji majątkowej

Zachowanie złotej zasady bilansowej i finansowej w zakresie wyboru kierunku alokacji kapitału, w powiązaniu z terminami wymagalności zobowiązań wobec kapitało dawców

Stopnia spełnienia warunków długo i krótkoterminowej płynności finansowej

Analiza bazuje na przepływach pieniężnych:

Podmiotowa struktura informacji analitycznej

Właściciele i zarząd:

Wierzyciele:

Ocena stopnia zagrożenia interesów i ryzyka

Ocena wiarygodności kredytowej

Wyznaczenie oczekiwanej stopy zwrotu dostosowanej do podiętego ryzyka

Potencjalni inwestorzy:

Element wyboru strategii inwestowania

Elementy analizy fundamentalnej

Ocena ryzyka inwestycyjnego

Właściwe kształtowanie relacji inwestorskich

Partnerzy rynku:

Ocena pozycji konkurencyjnej przedsiębiorstwa

Ocena ryzyka

Instytucja rynku kapitałowego:

Stopień spełnienia warunków dopuszczenia do obrotu na rynku kapitałowym

Spełnienie obowiązków informacyjnych spółek giełdowych

Instytucje kontroli finansowej:

Zobowiązanie wobec państwa

Ewentualne ulgi i zwolnienia

Podstawy informacyjne analizy finansowej:

Do podstawowych sprawozdań finansowych stanowiących specyficzne zbiory informacji należą:

Bilans

Rachunek zysków i strat

Rachunek przepływów pieniężnych (z uzupełniającą rolą zestawienia zmian w kapitale własnym i ewentualną informacją dodatkową. Jest to zgodę z schematem opisu i oceny przedsiębiorstwa w formie następującej)

Treść podstawowych sprawozdań finansowych (ogólna charakterystyka):

Bilans uwzględnia:

Zasoby którymi gospodaruje przedsiębiorstwo z uwzględnieniem wielokierunkowej działalności

Zasoby o wiarygodnie ustalonej wartości, które spowodują w przyszłości określone korzyści ekonomiczne

Kierunki alokacji kapitału (z wyróżnieniem składników majątkowych i sfer działalności przedsiębiorstwa)

Miejsce składników majątkowych w cyklu krążenia kapitału z uwzględnieniem różnego stopnia płynności

Identyfikację kapitało dawców, ich pozycji prawnych i wynikający z tego praw i obowiązków

Zakres zobowiązań wobec kapitało dawców, z uwzględnieniem terminów ich wymagalności

Rachunek zysków i strat:

Identyfikacja przychodów przedsiębiorstwa w przekroju głównych obszarów działalności

Identyfikacja Kostów działalności przedsiębiorstwa

Wyniki finansowe z różnych obszarów działalności przedsiębiorstwa

Finansowe skutki nadzwyczajnych zdarzeń gospodarczych (straty i zyski nadzwyczajne)

Finansowe konsekwencje opodatkowania dochodów

Rachunek przepływów pieniężnych:

Wpływy pieniężne w głównych obszarach działania przedsiębiorstwa

Podstawowe wydatki pieniężne w głównych obszarach działania przedsiębiorstwa

Zmiany stanu środków pieniężnych

Realną możliwość samofinansowania wydatków finansowych i inwestycyjnych

20.10.09 Analiza finansowa

Wykład II

Do wykładu 1:

Wartości niematerialne i prawne - są to nabyte przez przedsiębiorstwo prawa majątkowe nadające się do gospodarczego wykorzystania o okresie ekonomicznej użyteczności dłuższej niż 1 rok.

Funkcje amortyzacji:

Funkcja ewidencyjna w bilansie

Funkcja kosztowa - amortyzacja jako koszt stały pojawi się nam w rachunku zysków i strat, będzie zmniejszać nasz wynik finansowy.

Funkcja finansowa - oznacza to, że amortyzacja stanowi w przedsiębiorstwie narzędzie gromadzenia środków pieniężnych z przeznaczeniem na odtworzenie środków trwałych. (co prawda jest kosztem i zmniejsza wynik finansowy, ale w tej funkcji będzie elementem kreującym środki do dyspozycji przedsiębiorstwa. Koszt ale nie wydatek)

Inwestycje długoterminowe .

Kapitał, który został ulokowany na rynku nieruchomości i finansowym długoterminowo, znajduje odzwierciedlenie w aktywach. Efekt lokowania kapitału.

Budynek nabyty w celu swoistej lokaty kapitału - będzie pokazywany w inwestycjach długoterminowych jako nieruchomości.

Długoterminowe aktywa finansowe - konsekwencja lokowania kapitału na rynku finansowym. Pozycja pokazująca rodzaj składnika majątkowego w którym przedsiębiorstwo ulokowało kapitał (udziały, akcje, inne papiery wartościowe, lokaty bankowe…)

Aktywa obrotowe - składniki majątkowe o stosunkowo wysokim stopniu płynności.

Zapasy - składnik mniej płynny w porównaniu z należnościami. Odzwierciedlenie wielokierunkowej działalności przedsiębiorstwa

Należności krótkoterminowe - niezrealizowane przychody ze sprzedaży. Obrazuje zakres kredytu kupieckiego/towarowego udzielonego przez przedsiębiorstwo swoim odbiorcom.

należności kwestionowane

należności

Inwestycje krótkoterminowe - środki pieniężne, krótkoterminowe lokaty finansowe. Zmiana stanu środków pieniężnych w bilansie będzie zmianą salda …

Rozliczenia międzyokresowe - pozycje rozliczane w czasie po stronie aktywów i pasywów. Dotyczą sytuacji gdy środki, aktywa lub zobowiązania powstały w okresie sprawozdawczym ale skutki tych decyzji czy sytuacji będą uwzględniane w następnych okresach jako przychody lub koszty. Mamy w związku z tym czynne rozliczenia międzyokresowe, które tworzą aktywa ale koszty z tym związane będą dotyczyć następnych okresów sprawozdawczych. Bierne rozliczenia międzyokresowe.

Analiza efektywności działalności gospodarczej przedsiębiorstwa

Efektywność działalności można oceniać z wykorzystaniem miar bezwzględnych lub odpowiednich wskaźników rentowności. Dla spółek giełdowych uwzględnia się dodatkowo wskaźniki rynku kapitałowego.

Mierzenie efektywności w ujęci bezwzględnym pozwala na ustalenie rozmiarów efektu bieżącej działalności - wyniku finansowego.

Osiągnięty przez przedsiębiorstwo efekt działalności może być mierzony jako różnica między odpowiednimi porównywanymi wielkościami ekonomicznymi, czyli w ujęciu kwotowym. Otrzymany rezultat można określić jako szeroko pojęty wynik finansowy. Kategoria ta może być różnie pojmowana. Można wskazać kilka aspektów tego pojęcia.

Są to w szczególności:

Wynik księgowy, określany tez jako wynik bilansowy będący zyskiem bądź stratą

Wynik ekonomiczny (zysk ekonomiczny, ekonomiczna wartość dodana EVA, nie uwzględnia czasu, jest trochę ułomną miarą oceny działalności przedsiębiorstwa w tym ujęciu bezwzględnym)

Wynik podatkowy wyrażający się jako dochód bądź strata podatkowa

Wynik strumieniowy, stanowiący rezultat kasowego ujęcia zdarzeń gospodarczych

W ujęciu księgowym przez wynik finansowy rozumiem różnicę między przychodami osiąganymi przez przedsiębiorstwo z różnych tytułów, a kosztami związanymi z osiągnięciem tych przychodów oraz innymi obciążeniami. Tak pojmowany wynik finansowy jest rezultatem ujmowania zdarzeń według zasady memoriału i ustalany jest w oparciu o zapisy w księgach rachunkowych.

Można to ująć następująco:

WF=(P+Zns)-(K+Sn+Pd)

Gdzie:

P - przychody

Zns - zyski nadzwyczajne

K - koszty poniesione dla uzyskania przychodów

Sn - straty nadzwyczajne

Pd - podatek dochodowy

Wstępna analiza wyniku finansowego zawiera analizę dynamiki oraz struktury poszczególnych elementów rachunku zysków i strat. Badanie dynamiki pozwala na ustalenie i ocenę zmian poszczególnych pozycji rachunku zysków i strat w czasie i określenie źródeł wyniku finansowego.

Elementem wstępnej analizy jest również analiza struktury rachunku zysków i strat. Badając strukturę tego rachunku można wziąć pod uwagę różne relacje. Wśród nich wyróżnić należy:

Ustalenie udziału poszczególnych rodzajów przychodów w łącznej ich sumie

Ustalenie relacji poszczególnych kosztów do przychodów

Obliczenie udziałów poszczególnych rodzajów wyniku finansowego w przychodach

ETAPY TWORZENIA I PODZIAŁU WYNIKU FINANSOWEGO

Przychody netto ze sprzedaży

(-)

Koszty sprzedanych produktów

(+ -)

Pozostałe przychody i koszty operacyjne

WYNIK FINANSOWY Z DZIAŁALNOŚCI OPERACYJNEJ

(+)

Przychody finansowe

(-)

Koszty finansowe (konsekwencja poziomu zadłużenia w przedsiębiorstwie. Powiązana z zobowiązaniami po stronie pasywów w bilansie przedsiębiorstwa)

WYNIK FINANSOWY Z DZIAŁALNOŚCI GOSPODARCZEJ

(+ -)

Zyski i straty nadzwyczajne

WYNIK FINANSOWY BRUTTO

ZYSK BRUTTO

(-)

Podatek dochodowy

ZYSK(STRATA) NETTO

Zysk zatrzymany Dywidenda

(-)

Podatek od dywidendy

(delta) kapitału własnego Wypłata dla właścicieli

Szczegółowa analiza rynku finansowego

Analiza przychodów ze sprzedaży produktów i pozostały przychodów operacyjnych.

Analiza kosztów działalności operacyjnej (relacja: przychody - koszty zmienne - koszty stałe) - księgowy próg rentowności.

Próg rentowności pokazuje, jaki poziom przychodów ze sprzedaży gwarantuje pokrycie poniesionych kosztów.Analiza poziomu i zmian w czasie wartości marży brutto (zysk surowy). Przychody ze sprzedaży - koszty zmienne = marża brutto

Stopa marży brutto = marża brutto/przychody netto ze sprzedaży

Próg rentowności - marża brutto = koszty stałeAnaliza czynników obciążających (zwiększających) wynik finansowy z działalności operacyjnej.

?? Charakter trwały - przychody i koszty nie są traktowane jako przychody do opodatkowania i koszty uzyskania przychodów

ANALIZA FINANSOWA WYKŁAD 3

W ramach oceny rentowności wyodrębnia się:

Rentowność handlową - bazująca na wartości sprzedaży, pozwala ocenić pozycję przedsiębiorstwa na rynku towarów i usług

Rentowność ekonomiczną - odnosząca się do zaangażowanego majątku, ocena efektywności wykorzystania aktywów przedsiębiorstwa czyli ocena opłacalności alokacji kapitału w finansowanie określonych składników

Rentowność finansowa - uwzględniająca zaangażowane kapitały własne, wskazuje na szanse realizacji przez przedsiębiorstwo oczekiwań kapitałodawców (zdolność przedsiębiorstwa do obsługi kapitału) - w rozumieniu wskaźnika rentowności kapitału własnego ROI

Zysk netto/ aktywa - z każdej 1 zł aktywów wygospodarowano 10 gr zysku

Zysk netto/ kapitały - każda 1 zł kapitału pozwoliła osiągnąć 10 gr zysku

Dla przedsiębiorstw podlegających ocenie rynkowej (sp. Giełdowe) oceną efektywności ich działania są dodatkowo wskaźniki rynku kapitałowego pozwalające ocenić pozycję na rynku kapitałowym.

WSKAŹNIKI RYNKU KAPITAŁOWEGO:

Wskaźnik zysku na jedną akcję EPS

Wskaźnik relacji ceny rynkowej do zysku netto przypadającego na jedną akcję PE (mówi ile trzeba zapłacić by mieć prawo partycypować w 1 zł zysku netto)

Wskaźnik stopy dywidendy - Miara oceny stopy zwrotu zaangażowanej w akcje mierzonej dywidendą.

(dywidenda jednostkowa / cena rynkowa 1 akcji)*100%

Uzupełniana jest przez:

stopa wypłat dywidendy - jaka część zysku netto przeznaczana jest na wypłatę dywidendy (jednostkowa lub całościowa)

dywidenda / zysk netto

Wskaźnik wartości rynkowej do wartości księgowej (im wyższy tym wyższa rynkowa wartość dodana)

Wartość rynkowa - rynkowa wartość kapitału własnego (cena rynkowa akcji* ilość akcji). Wzrost wartości rynkowej oznacza poprawę pozycji na rynku. Wzrost ceny rynkowej powoduje wzrost popytu na akcje.

Wartość księgowa - księgowa wartość kapitału własnego (aktywa netto- będące faktyczną własnością) aktywa- zobowiązania i rezerwy

Wskaźnik q Tobina

![]()

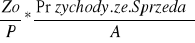

PODSTAWOWE MIARY OCENY RENTOWNOŚCI

STOPA ZYSKU

- zależy od rentowności operacyjnej sprzedaży (handlowej) Zo/P oraz produktywności aktywów P/A (miara rotacji aktywów - ile zysku daje każda zainwestowana złotówka)

Jeżeli aktywa finansowe mają małe znaczenie to zysk operacyjny to zysk z rachunku zysków i strat

Jeśli aktywa finansowe mają znaczenie to zysk operacyjny (wykorzystanie tylko aktywów operacyjnych), więc trzeba przyjąć EBIT (zysk operacyjny przed opodatkowaniem i zapłatą odsetek)

(jeśli produktywność wzrasta to stopa zysku wzmacnia efekt handlowy)

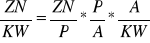

RENTOWNOŚĆ KAPITAŁU WŁASNEGO

- zależy od stopy zysku ROI (im większa tym wyższe możliwości wzrostu ROE), wpływu zadłużenia na zmianę rentowności kapitału własnego A/KW (w jakim stopniu aktywa są finansowane KW, poziom dźwigni finansowej) i obciążenia zysku operacyjnego podatkiem dochodowym i odsetkami Zn/Zo (im w mniejszym stopniu Zo jest obciążony kosztami finansowymi, tym wyższa ROE)

ROE wzrasta przy wzroście dźwigni finansowej ale muszą być zapewnione warunki dodatniego efektu dźwigni (stopa zysku > koszt kapitału obcego)

Wzrost ROI powinien pozytywnie wpłynąć na ROE. ROE zależy od struktury kapitału własnego przedsiębiorstwa od udziału w kapitale zadłużenia, które jest określane mianem dźwigni finansowej (jak zarobić na kapitał własny).

formuła poboczna

W prawidłowo funkcjonującym przedsiębiorstwie zmiany (przyrost) poszczególnych wskaźników powinny się ułożyć następująco:

Zmiana rentowności sprzedaży mierzonej zyskiem operacyjnym < zmiana stopy zysku < zmiana rentowności kapitału własnego < zmiana ceny rynkowej akcji/ zysk netto

Przyrost stopy zysku powinien być większy od przyrostu rentowności produkcji mierzonej zyskiem operacyjnym jako konsekwencja wzrostu efektywności wykorzystywania aktywów w przedsiębiorstwie.

Przyrost rentowności kapitału własnego powinien być większy od przyrostu stopy zysku jako efekt (konsekwencja) prawidłowego kształtowania struktury kapitału i osiągania dodatniego efektu dźwigni finansowej.

Pozytywne zmiany w efektywności działania przedsiębiorstwa powinny znaleźć odzwierciedlenie na rynku finansowym

Analiza strukturalna w przedsiębiorstwie z wykorzystaniem informacji bilansowej

(analiza pionowa i pozioma bilansu)

Analiza majątku i jego struktury (aktywów)

analiza sytuacji majątkowej |

analiza kapitału i jego struktury (pasywa)

analiza sytuacji kapitałowej (finansowej) |

analiza powiązania struktury kapitału ze strukturą majątku

analiza sytuacji majątkowo-finansowej |

Każdy z elementów powinien uwzględniać wpływ zmian w przedsiębiorstwie na jego dochodowość, rentowność, płynność i na stopień jego ryzyka. |

||

W analizie finansowej, zgodnie z tradycyjną metodą porównań wykorzystuje się porównanie wielkości bilansowych w dwóch okresach t1 i t0 dla wstępnej oceny zmian sytuacji finansowej przedsiębiorstwa, z uwzględnieniem:

Oceny zmian w aktywach

Oceny zmian w źródłach finansowania aktywów

Wstępnej oceny wpływu zdarzeń gospodarczych na pozycje bilansowe

Zgodnie z zasadą równowagi bilansowej wyróżnia się 4 grupy zdarzeń gospodarczych (operacji), wpływających na aktywa i pasywa.

A+O-O=P zmiana struktury aktywów

A=P-O+O zmiana struktury pasywów

A+O=P+O wzrost sumy aktywów i pasywów

A-O=P-O zmniejszenie sumy aktywów i pasywów

Każda operacja powoduje powstanie nowego układu równowagi.

BILANS RÓŻNIC

Aktywa Pasywa

-aktywa z okresu t0 -pasywa z okresu t0

-wzrost/spadek -zmiana

-aktywa z okresu t1 -pasywa z okresu t1

Bilans różnic jest podstawą do skonstruowania bilansu ruchu (t1-t0)

Porządkowanie różnic, porównywanie:

WYKORZYSTANIE ŚRODKÓW POCHODZENIE ŚRODKÓW

Zwiększenie aktywów 1. Przyrost pasywów

Zmniejszenie pasywów 2. Zmniejszenie aktywów

Analiza bilansu ruchu pozwala wstępnie ocenić

Zmianę sytuacji finansowej przedsiębiorstwa

Zmianę w strategii finansowania aktywów

Zmiany płynności finansowej

Kierunek rozwoju przedsiębiorstwa

POCHODZENIE ŚRODKÓW:

PRZYROST PASYWÓW:

Zwiększenie kapitału własnego (sprawozdanie - zestawienie zmian w kapitale własnym)

Finansowanie zewnętrzne (w jakim stopniu zwiększenie KW było jego konsekwencją)

Finansowanie wewnętrzne (zatrzymanie zysku)

Zwiększenie rezerw (z jakiego tytułu i czy stworzenie jest zasadne)

Zwiększenie zadłużenia (czy uzasadnione, czy są warunki dodatniego efektu dźwigni finansowej)

Długoterminowe

Krótkoterminowe

***W jakim stopniu wzrost KW ma charakter realny (wzrost środków pieniężnych do dyspozycji) a w jakim charakter ewidencyjny (konsekwencje przeszacowania majątku, realizacji praw zamiany przez posiadaczy obligacji zamiennych, składniki majątkowe przekazane w formie aportu)?

***W jakim stopniu wzrost KW to konsekwencja wzrostu kapitału podstawowego, rezerwowego i zapasowego?

ZMNIEJSZENIE AKTYWÓW:

Zmniejszenie Aktywów trwałych (WNiP, RzAT, NalDŁ, InwDŁ)

Zmniejszenie aktywów obrotowych (zapasy, należności, inwestycje krótkoterminowe - w tym środki pieniężne) - ujemne saldo rachunku przepływów pieniężnych

WYKORZYSTANIE ŚRODKÓW:

ZWIĘKSZENIE AKTYWÓW:

Wzrost aktywów trwałych (zasadność)

Wzrost aktywów obrotowych

ZMNIEJSZENIE PASYWÓW:

Zmniejszenie kapitału własnego

Zwrot dopłat

Pokrycie strat

Wypłata zysków zatrzymanych z lat ubiegłych

Wycofanie środków, umorzenie akcji (za zgodą akcjonariuszy, przymusowe, warunkowe)

Zmniejszenie rezerw (zrealizowanie zobowiązań, na które były tworzone, rozwiązanie)

Zmniejszenie zadłużenia (długo i krótkoterminowego)

ANALIZA FINANSOWA WYKŁAD 4 17.11.2009

SZCZEGÓŁOWA ANALIZA ZMIAN STRUKTURALNYCH Z WYKORZYSTANIEM INFORMACJI BILNASOWYCH.

Bilans ruchu wskazał nam kierunki teraz szukamy przyczyn, na które elementy aktywów i pasywów należy zwrócić uwagę.

Kierunki analizy strukturalnej w przedsiębiorstwie w oparciu o bilans

Analiza strukturalna w przedsiębiorstwie z wykorzystaniem informacji bilansowej

(analiza pionowa i pozioma bilansu)

Analiza majątku i jego struktury (aktywów)

analiza zmian sytuacji majątkowej |

analiza kapitału i jego struktury (pasywa)

analiza zmian sytuacji kapitałowej (finansowej) |

analiza powiązania struktury kapitału ze strukturą majątku

analiza zmian sytuacji majątkowo-finansowej |

Każdy z elementów powinien uwzględniać wpływ zmian w przedsiębiorstwie na jego dochodowość, rentowność, płynność i na stopień jego ryzyka. |

||

ANALIZA SYTUACJI MAJĄTKOWEJ W PRZEDSIĘBIORSTWIE POZWALA OCENIĆ GŁÓWNIE:

struktura aktywów (specyficzna dla przedsiębiorstwa i o czym świadczy, czy nowoczesne, czy się rozwija i czy efektywnie wykorzystuje aktywa obrotowe)

zmiany w strukturze majątku, wskazujące na zmiany w potencjale produkcyjnym

strukturę aktywów trwałych:

strukturę aktywów obrotowych:

Gdy At rośnie przedsiębiorstwo się rozwija, inwestuje, w większym stopniu zamraża kapitał w aktywach trwałych. Gdy At maleje może to oznaczać amortyzację, zastój, angażowanie przedsiębiorstwa w obroty co generuje przychody.

zmiany stopnia elastyczności przedsiębiorstwa decydujące o zdolności adaptacji do zmiennych warunków otoczenia

Im wskaźnik >1 tym mniej elastyczna działalność i trudniej dostosować się do warunków otoczenia. Zwiększające się ryzyko operacyjne, istotny wskaźnik w ocenie płynności. Znaczny wzrost aktywów trwałych to wzrost kosztów stałych i powstaje nowy próg rentowności czyli nowe możliwości zwiększenia zadłużenia. Dwa okresy nie wystarczające do oceny zmian.

Zmiany w stopniu zużycia aktywów trwałych (środki trwałe podlegające zużyciu).

Wskaźnik zużycia środków trwałych

skumulowana amortyzacja (fundusz amortyzacyjny) /wartość początkowych środków trwałych.

W jakim stopniu amortyzacja jest używana do finansowania inwestycji, w tym odtworzeniowych. Kumulacja funduszu amortyzacyjnego, inwestycja na rynku finansowym w celu podjęcia inwestycji w park maszynowy.

ANALIZA ZMIAN STRUKTURY AT I AO, CZYLI ANALIZA POSZCZEGÓLNYCH SKŁĄDNIKÓW AKTYWÓW TRWAŁYCH I OBROTOWYCH w powiązaniu z:

Efektywność wykorzystania aktywów obrotowych i związanych z tym cykli obrotu, a w konsekwencji cyklu konwersji gotówki (zwiększają się należności i zmienia się cykl należności to zastanawiamy się dlaczego)

Kierunki polityki kredytowej przedsiębiorstwa wpływające na zmiany poziomu struktury należności

INTERPRETACJE EKONOMICZNE CYKLU OBROTU (KONWERSJI) W PRZEDSIĘBIORSTWIE

Cykl zapasów= (zapasy/ przychody ze sprzedaży) x liczba dni okresu

Wskaźnik syntetyczny, pozwala ocenić:

-na ile dni sprzedaży wystarcza zapasów

-na ile dni kapitał jest zamrożony w zapasach

***Jeżeli zwiększamy sprzedaż i zapasy a nie pogorszy się cykl to znaczy że przedsiębiorstwo prowadzi właściwą gospodarkę zapasami

***Jeśli pogorszenie to szukamy o ile zwiększyły się koszty utrzymania zapasów, np. magazynowanie, finansowanie, ubezpieczanie, starzenie się zapasów.

Cykl należności= (należności wg faktycznych cen/ przychody ze sprzedaży brutto czyli z VAT) x liczba dni okresu

Pozwala ocenić przeciętnie:

-po ilu dniach klienci faktycznie regulują swoje zobowiązania wobec firmy

-przez ile dni kapitał jest zamrożony w należnościach

-przez ile dni firma kredytuje swoich odbiorców

***Czy ten cykl mieści się w minimalnym cyklu odroczenia płatności czy wydłużają terminy płatności, mają konserwatywną politykę kredytową to pytamy dlaczego? Czy chcą utrzymać pozycję na rynku czy chcą nowych klientów?

***Szczegółowa analiza wykorzystania aktywów obrotowych obejmuje także analizę polityki kredytowej

Cykl zobowiązań bieżących = (zobowiązania bież. / przychody ze sprzedaży) x liczba dni okresu

Pozwala ocenić:

-po ilu dniach firma faktycznie reguluje swoje zobowiązania

-przez ile dni firma jest kredytowana przez swoich dostawców i innych wierzycieli

***Jaki jest zakres kredytu handlowego finansującego przedsiębiorstwo, jeśli zwiększa się, jeśli wydłużamy to jest pozytywny wpływ na cykl konwersji gotówki ale może to też zwiększyć nasze koszty finansowe

Cykl konwersji gotówki= cykl zapasów+ cykl należności - cykl zobowiązań bieżących

Pozwala ocenić:

-przez ile dni kapitał jest zamrożony w zapasach i należnościach przy uwzględnieniu finansowania formy przez dostawców i ewentualnie innych wierzycieli operacyjnych

Wskaźnik polityki kredytowej = cykl należności/ cykl zobowiązań bieżących

Informuje w jakim stopniu cykl należności osiągniętych przez przedsiębiorstwo odbiega od terminu płatności bieżących zobowiązań. Źródła finansowania aktywów obrotowych i analiza zapotrzebowania na kapitał obrotowy.

Kiedy wskaźnik=1 cykl konwersji należności ściśle odpowiada cyklowi zobowiązań bieżących. Zakres udzielanego kredytu handlowego zależy od tego z jakiego kredytu przedsiębiorstwo samo korzysta

Wskaźnik >1 agresywna polityka kredytowa w stosunku do traktowania przez swoich dostawców, czy słusznie? dlaczego wydłużamy terminy w sposób świadomy? Czym finansujemy zwiększone zapotrzebowanie na pokrycie należności? Powstaje dziura w dostępie do kapitału.

ANALIZĘ STRUKTURY KAPITAŁU PRZEPROWADZA SIĘ GŁÓWNIE Z UWZGLĘDNIENIEM OCENY:

Zmian w udziale właścicieli i wierzycieli w finansowaniu (relacje KW/K Obcy)

Udział kapitału własnego w strukturze kapitału, jako miary wiarygodności kredytowej, element oceny ryzyka w przedsiębiorstwie (KW/K Ogółem)

Miara bezpieczeństwa finansowego w przedsiębiorstwie

im wyższy tym wyższe bezpieczeństwo

Poziom zadłużenia, stopnia zachowania optymalnego poziomu zadłużenia, głównych miar w tym zakresie oraz rezerw zadłużenia w stosunku do progu rentowności kapitału pożyczkowego

4 podstawowe miary oceny poziomu zadłużenia (granice optymalnego poziomu):

wskaźnik ogólnego zadłużenia

w jakim stopniu jest zadłużone i w jakim stopniu finansuje składniki majątkowe kapitałem pożyczkowym

- wskaźnik ogólnego ryzyka finansowego, wskaźnik zadłużenia kapitału własnegofaktyczną miarą jest relacja

- wskaźnik długoterminowego ryzyka finansowego, w jakim stopniu każda złotówka jest zagrożona ryzykiemwskaźnik pokrycia zobowiązań długoterminowych rzeczowymi składnikami majątku:

mówi nam w jakim stopniu zobowiązania długoterminowe zostały wykorzystane na finansowanie inwestycji rzeczowych, w jakim stopniu zob. dł. są zabezpieczone składnikami majątkowymi (rzeczowe składniki), rzeczowe składniki AT (śr. Trw, w budowie i zaliczki), wskaźnik pokazuje też w jakim stopniu zob. dł. i ich spłata ma zabezpieczenie w amortyzacji środków trwałych(amortyzacja pozwoli nam odzyskiwać kapitał przeznaczony na finansowanie środków trwałych, ten też, który odpowiada zaciągniętej pożyczce, amortyzacja zostaje przeznaczona na samo spłatę kredytu)

czy i w jakim zakresie zachowano podstawowe warunki osiągnięcia dodatniego efektu dźwigni finansowej (porównanie stopy zwrotu z aktywów z kosztem kapitału obcego), czy zadłużenie mieściło się w granicach krańcowego, czy zwiększono wchodząc w obszar negatywnego efektu dźwigni (związany z wykorzystaniem Ko dla zwiększenia rentowności KW, związki między zmianą poziomu zadłużenia a rentownością KW)

sytuacja dodatniego efektu - wzrost zadłużenia pozwolił na zwiększenie rentowności KW przy spełnieniu warunku :

Stopa zwrotu mierzona zyskiem operacyjnym ROI> koszt KO (ewentualnie skorygowany o efekt tarczy podatkowej), struktura kapitału jest strukturą optymalną

negatywny efekt: stopa zysku < koszt kapitału obcego, czyli zadłużenie negatywnie wpływa na rentowność KW, przekroczono optymalny poziom zadłużenia, nie optymalna struktura kapitału, czego konsekwencje obciążają właścicieli

neutralny, zerowy efekt - zrównanie stopy zysku z kosztem KO, krytyczny próg zadłużenia w przedsiębiorstwie, krytyczny próg rentowności kapitału obcego, ostatni moment bez pogorszenia rentowności

zdolność przedsiębiorstwa do obsługi długu z wykorzystaniem podstawowych miar w tym zakresie, czy będzie w stanie obsłużyć zadłużenie które zwiększyło? Czy realizuje zobowiązania wobec pożyczkodawcy?

Dwa podstawowe wskaźniki zdolności do obsługi:

Zdolność do obsługi długu z nadwyżki finansowej - potencjalna zdolność przedsiębiorstwa do obsługi długu (powinna być dostosowana do instrumentu), przykład kredytu bankowego:

![]()

Zdolność do obsługi długu z przepływów pieniężnych netto z działalności operacyjnej- realna zdolność przedsiębiorstwa do obsługi długu:

![]()

PODSTAWĄ OCENY SYTUACJI MAJĄTKOWO - KAPITAŁOWEJ JEST ZŁOTA ZASADA BILANSOWA (FINANSOWA) STANOWIĄCA WARUNEK ZACHOWANIA RÓWNOWAGI FINANSOWEJ.

ELEMENTY:

Okres wykorzystania kapitału powinien odpowiadać okresowi jego zaangażowania w finansowanie składników majątkowych

Kapitał nie powinien być dłużej czasowo związany ze składnikami majątkowymi niż wynosi jego okres pozostawania do dyspozycji przedsiębiorstwa

Aktywa najmniej płynne obciążone największym ryzykiem powinny być pokryte kapitałem o najdłuższym zaangażowaniu w finansowanie przedsiębiorstwa

Aktywa trwałe powinny być pokryte stabilnymi źródłami finansowania

ANALIZA FINANSOWA WYKŁAD 1-12-2009

3 Stopinie finansowania aktywów

Stopień I -

<1 częściowy finansowany z kapitału krótkoterminowego.

=1 kapitał własny w pełni pokrywa aktywa trwałe

Stopień II -

=

>1 oznacza że część kapitału stałego finansuje aktywa obrotowe tzw. dodatni kapitał obrotowy (K Obrotowy = kap. Stały - aktywa trwałe) ; (KO= aktywa obrotowe - zobowiązania krótkoterminowe , ujęcie majątkowe)

=1 wtedy aktywa obrotowe finansowane są wyłącznie przez zob. krótkoterminowy

<1 ujemny kapitał obrotowy czyli aktywa obrotowe finansują kapitał stały

Stopień III Kapitał stały / (Aktywa trwałe + Stałe aktywa obrotowe)

Stałe aktywa obrotowe = minimalny stan aktywów obrotowych, które zawsze występują w przedsiębiorstwie ( min. Stan zapasów, należności itp.)

Stopień III liczymy gdy kapitał obrotowy jest dodatni

>1 kapitał obrotowy w pełni finansuje stałe elementy aktywów obrotowych i częściowo zmienne elementy, co świadczy o konserwatywnej strategii finansowania aktywów obrotowych

<1 kapitał obrotowy finansuje częściowo stałe elementy majątku obrotowego

=1 wyposażenie przedsiębiorstwa w kapitał obrotowy ściśle odpowiada finansowaniu stałych elementów aktywów obrotowych.

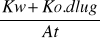

Analiza kapitału obrotowego netto:

Ocena poziomu kapitału obrotowego w powiązaniu ze strategią finansowania aktywów obrotowych,

Gdy jest ujemny to przedsiębiorstwo prowadzi agresywną politykę finansowania

Ocenę źródeł finansowania kapitału obrotowego i kosztu kapitału

Wskaźnikowa ocena kapitału obrotowego.

Są 4 rodzaje wskaźników: ( pomocnicze)

Kapitał obrotowy / przychody ze sprzedaży

Kapitał obrotowy / średnio miesięcznych przychodów ze sprzedaży (Powinien wynosić 1-3)

Kapitał obrotowy / aktywa ogółem

Kapitał obrotowy / średni stan zapasów i należności ( powinien wynieść 0,5)

Przedsiębiorstwo powinno dokonywać wyboru pomiędzy zaangażowaniem kapitału obrotowego ( netto) lub np. kredytu obrotowego (albo innego źródła krótkoterminowego finansowego) uwzględniając:

Różnice w oprocentowaniu obcego kapitału długo i krótkoterminowego

Koszty utraconych korzyści z tytułu zaangażowania kapitału własnego w finansowanie majątku obrotowego,

Terminy spłat długoterminowego kapitału obcego i związane z tym ryzyko utraty długoterminowych…

Bezpieczeństwo finansowane i szansę zachowania płynności finansowej w krótkich okresach

Przewidywane zmiany w aktywności gospodarczej przedsiębiorstwa ( wzrosty produkcji, zmiany struktury produkcji, pozyskiwanie nowych rynków zbytu),

Strukturę aktywów obrotowych, z uwzględnieniem

Analiza płynności finansowej przedsiębiorstwa

Płynność finansowa to:

ocena płynności finansowej |

||

|

Długoterminowa |

|

|

|

-- Strukturalne warunki utrzymania płynności finansowej:

-- ryzyko upadłości (model Altmana)

|

|

Rachunek przepływów pieniężnych |

|

Statyczne miary płynności finansowej |

Struktura i wskaźniki przepływów pieniężnych |

|

Ad. 1. struktura kapitału a płynność finansowa - im wyższy poziom zadłużenia w przedsiębiorstwie tym ryzyko utraty płynności jest większe.

Ad. 2. im wyższy udział aktywów trwałych tym wyższe ryzyko utraty płynności.

Ad. 3. koszty stałe a koszty zmienne - im wyższe koszty stałe tym ryzyko utraty płynności większe.

Ad. 4. zysk zatrzymany a zysk wypłacony

Ad. 5. z uwzględnieniem kapitału obrotowego i zobowiązań krótkoterminowych.

Ad. 6. z wyróżnieniem udziału w tej strukturze przepływów pieniężnych z działalności operacyjnej.

OCENA STOPNIA ZAGROŻENIA PRZEDSIĘBIORSTWA UPADŁOŚCIĄ ( MODEL ALTMANA)

Z = 1,2X1 + 1,4X2+ 3,3X3 + 0,6X4 + 1,0X5

Zmienne niezależne:

![]()

![]()

![]()

![]()

![]()

nie wszystkie przedsiębiorstwa podlegają ocenie rynkowej ![]()

Statyczna ocena płynności finansowej bazuje na podstawowych wskaźnikach płynności finansowej wykorzystujących składniki bilansu.

Elementem oceny działalności przedsiębiorstwa są modele oceny ryzyka przedsiębiorstwa:

model altmana - oceny stopnia zagrożenia przedsiębiorstwa ryzykiem upadłości opiera się na założeniach:

ustala się indeks ryzyka Z, który jest funkcją 5 zmiennych niezależnych związanych z miarami decydującymi o ryzyku płynności finansowej, którym przypisano odpowiednie stałe współczynniki (wagi)

w zależności od poziomu indeksu Z przypisuje się przedsiębiorstwo określonym klasom ryzyka ogłoszenia upadłości:

z < 1,9 (=1,86) bardzo duże ryzyko ogłoszenia upadłości

z > 1,9 < 2,6 średni poziom ryzyka

z > 2,6 < 3 umiarkowany poziom ryzyka

z > 3 małe ryzyko ogłoszenia upadłości.

Płynność III stopnia (bieżąca)

![]()

>1 warunkiem jego pozytywnej oceny jest Ao - Zk > 0

Wskaźnik ten nie zawsze pozwala ocenić faktyczną płynność finansową przedsiębiorstwa. Potrzebna jest weryfikacja:

należy ocenić zobowiązania krótkoterminowe wg stopnia ich wymagalności (uwzględnić w ocenie tylko te zobowiązania, których okres wymagalności opowiada okresowi analizy)

należy dostosować wartości lub ich części do ich faktycznej wartości rynkowej (skorygowanie ich wartości księgowej)

należy wyeliminować z oceny aktywów składniki, które są trudno zbywalne i o tę część aktywów, co do których przedsiębiorstwo ma ograniczoną swobodę dysponowania (zapasy przeznaczone na celowe przedsięwzięcia, środki pieniężne zablokowane na spłatę zobowiązań <akredytywa>).

II stopień płynności

(Ao - zapasy) / zob. krótkoterminowe > 1

część należności powinna być finansowana kapitałem długookresowym

I stopień płynności - wskaźnik płynności gotówkowej

Stan środków pieniężnych + krótkoterminowe aktywa finansowe / zobowiązania krótkoterminowe = 1

Jeśli

Środki Pieniężne / zob. natychmiast wymagalne ( zob. o krótkim okresie wymagalności mieszczącym się w okresie analizy) =1

Wielkości bilansowe dla prawidłowej statycznej oceny finansowej powinny podlegać weryfikacji

korekty wartości aktywów przyjętych do oceny finansowej. Wartość bilansową należy skorygować o aktualną rynkową wartość zapasów, rynkową wartość należności,

korekta o te elementy aktywów obrotowych które mają charakter nieprawidłowy - zapasy o niższej wartości rynkowej, trudne do zamiany na rynku na pieniądz

korekty o aktywa : przeznaczenie zapasów na konkretne zadania celowe ; środki pieniężne przeznaczone na otwarcie akredytywy, aktywa które stanowią minimalną rezerwę, dla procesu produkcyjnego.

Płynność finansowa oznacza przewagę płynnych środków pieniężnych. Traktuje się płynność finansową jako zdolność przedsiębiorstwa do realizacji wszystkich wymagalnych zobowiązań finansowych. Jest to zgodne ze statycznym podejściem płynności finansowej.

Analiza długoterminowej płynności finansowej pozwala ocenić możliwości realizacji zobowiązań przedsiębiorstwa w dłuższej perspektywie. Powinna ona wskazać na stopień ryzyka płynności finansowej.

ANALIZA FINANSOWA WYKŁAD 6 15.12.2009

ANALIZA PRZEPŁYWÓW PIENIĘŻNYCH (UJĘCIE DYNAMICZNE)

Rachunek przepływów pieniężnych uwzględnia mechanizmy związane ze zmianą zasobów środków pieniężnych pozostających do dyspozycji przedsiębiorstwa ( wysokość, która jest wolna i mamy ją do dyspozycji w danym dniu bilansowym)

Zasoby pieniężne nie tylko w kontekście stanu bilansowego (statyczne ujęcie), należy je rozumieć w powiązaniu z wpływami i wydatkami czyli jak było zagospodarowane w okresie analizowanym

Pozwala ocenić:

Jakimi środkami pieniężnymi dysponowało przedsiębiorstwo w okresie sprawozdawczym

Z jakich źródeł środki te pochodziły (wygospodarowane i otrzymane)

W jaki sposób zagospodarowano środki pieniężne (saldo zwiększające stan wolnych środków - zostały wykorzystane na zwiększenie ostatecznej rezerwy płynności)

Zdolność do generowania gotówki głównych obszarów działalności (operacyjnej, finansowej, inwestycyjnej) - poszczególne obszary mogą być generatorami albo mogą absorbować w zależności od ich sald

Działalność operacyjna - podstawowy rodzaj działalności, do której przedsiębiorstwo zostało powołane. (produkcja, usługi). Ile środków pieniężnych wygenerowała do zagospodarowania w innych obszarach. W pewnym stopniu będzie to odpowiadać zyskowi operacyjnemu pomniejszonemu o podatek dochodowy.

Działalność inwestycyjna - lokacyjna, nabywanie i zbywanie składników majątku trwałego i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane koszty i korzyści (odsetki i dywidendy otrzymane). Co wpływa na zmianę stanu aktywów trwałych i krótkoterminowych aktywów finansowych. Korzyści wynikające z inwestycji finansowych!!! (odsetki, dywidendy, udziały w zyskach - konsekwencje lokowania na rynku finansowym)

- odsetki należne są przychodem ale nie są wpływem dopóki nie zostaną zapłacone

- kupujemy papier - wydatek a jak sprzedajemy to cena decyduje o wpływach, rozbieżność w czasie

Działalność finansowa - zewnętrzne pozyskiwanie lub utrata (spłata raty kapitałowej, wykup PW, wykup własnych akcji) źródeł finansowania zarówno własnego jak i obcego kapitału oraz wszystkie związane z nimi wydatki (związane z obsługą kapitału) i korzyści (spłata odsetek - zapłacone, prowizji, wypłata dywidend (zawsze w postaci środków pieniężnych a nie emisji nowych akcji - zapłacone). Efekt działania przedsiębiorstwa na rynku finansowym.

Różnice między zyskiem a środkami pieniężnymi do dyspozycji przedsiębiorstwa - pojęcia nie są tożsame

Kasowe (w momencie faktycznej realizacji zdarzeń, kategorie wpływów i wydatków) i memoriałowe (skutki zdarzeń w momencie powstania zdarzenia, funkcją są koszty i przychody) ujęcie zdarzeń gospodarczych - koszty nie zawsze SA wydatkami bo mogą być przesunięte w czasie. Zmiana stanu należności i zobowiązań krótkoterminowe z tyt rozliczeń finansowych ( wobec dostawców) będą decydowały o różnicy między kasowym a memoriałowym ujęciem.

rola amortyzacji w kształtowaniu stanu środków pieniężnych w przedsiębiorstwie

wartość netto w bilansie

f. kosztowa - zmniejsza wynik finansowy

f. finansowa - jako instrument gromadzenia środków na odtworzenie - musimy dysponować środkami pieniężnymi, musimy je wygospodarować. (jest kosztem ale nie jest wydatkiem bo zgodnie z funkcją finansową jest instrumentem gromadzenia środków na wydatki inwestycyjne <w ramach samofinansowania>).

fakt funkcji finansowej decyduje że punktem wyjścia dla oceny śr. pien. stanowi kategoria nadwyżki finansowej - zysk netto + amortyzacja

nadwyżka operacyjna - wygenerowana z działalności operacyjnej, mogą być wykorzystywane

uwzględnienie w stanie środków pieniężnych skutków zmian w zapotrzebowaniu przedsiębiorstwa na przyrost środków (kapitał) obrotowych (dodatkowe aktywa obrotowe, głównie zapasów)

w rachunku przepływów pieniężnych uwzględnia się wydatki związane z obsługą kapitału własnego (wypłata dywidendy - tylko z użyciem środków pieniężnych!!!!).

DZIAŁALNOŚĆ OPERACYJNA

MEODA BEZPOŚREDNIA |

METODA POŚREDNIA(szerszy obraz zdarzeń wpływających na stan) |

Wpływy ze sprzedaży produktów i towarów (wzrost środków pieniężnych) według faktycznych cen, cena zawiera amortyzację???? - zapłaci odbiorca |

Zysk (strata netto) - punktem wyjścia jest wynik finansowy w ujęciu memoriałowym. Przechodzenie od wf do środków pieniężnych dokonując korekt. |

Wydatki z tytułu działalności operacyjnej (zmniejszenie środków pieniężnych) Faktycznie wydatki na zakup materiałów, towarów, usług, na wynagrodzenia z narzutami, na podatki i inne wydatki - nie mamy amortyzacji z rach. zysków i start!!! |

+Amortyzacja - korekta o pozycje nie związane z działalnością operacyjną

Pozostałe korekty w tym:

pochodzenie środków in plus wykorzystanie środków in minus

|

SALDO PRZEPŁYWÓW PIENIĘŻNYCH NETTO |

|

Przepływy pieniężne netto z działalności operacyjnej można ustalać metodą bezpośrednią poprzez wykazanie w ramach działalności operacyjnej podstawowych tytułów wpływów i wydatków lub pośrednią gdzie jako punkt wyjścia przyjmuje się wynik finansowy netto podlegający odpowiednim korektom. Metoda pośrednia sprzyja analizie finansowej.

Saldo powinno być dodatnie ze względu na amortyzację.

+ wskazuje, że wpływy pieniężne były większe od wydatków i że część wygospodarowanych środków służy do pokrycia wydatków z innych obszarów działalności.

- z poszczególnych obszarów działalności może wskazywać, że wydatki były większe od wpływów i wymagały uzupełnienia z innej działalności lub naruszenia stanu środków pieniężnych

Zalety bezpośredniej

wykazanie i analiza struktury wpływów i wydatków

przejrzystość - realizowane wpływy i realne wydatki

łatwiejsza w prognozowaniu

niezależna od polityki bilansowej stosowanej przez przedsiębiorstwa

zalety pośredniej:

pokazanie i ocena powiązań pomiędzy bilansem a rachunkiem zysków i strat i rachunkiem przepływów pieniężnych

pokazanie różnicy między wynikiem finansowym a środkami pieniężnymi

potwierdzenie że zysk to nie to samo co gotówka

możliwość oceny zmiany środków pieniężnych zmianami w elementach aktywów obrotowych

ocena zmian wynikająca z polityki kredytowej

pokazanie związku z amortyzacją

jeżeli różnica jest + można ją przeznaczyć na pokrycie strat w innej działalności, jeżeli jest - trzeba się zastanowić czemu i uzupełnić środki z inwestycyjnej i finansowej

Przedsiębiorstwo prawidłowo funkcjonujące powinno pokrywać swoje wydatki operacyjne z wygenerowanych środków. Saldo na poziomie amortyzacji???

DZIAŁALNOŚĆ INWESTYCYJNA

Wpływy |

wydatki |

Ze sprzedaży rzeczowych aktywów trwałych |

Nabycie aktywów trwałych rzeczowych, WNiP |

Z aktywów finansowych

|

Nabycie aktywów finansowych Udzielone pożyczki Wydatki na zaliczki na poczet inwestycji Inne wydatki |

*na egzamin: Realizacja inwestycji fin

bilans + aktywa

rachunek zysków i strat mogą być dodatkowe przychody

CF Wydatki w momencie realizacji, Wpływy jako korzyści z inwestycji i sprzedaż aktywów

DZIAŁALNOŚĆ FINANSOWA

WPŁYWY |

WYDATKI |

Kredyty i pożyczki |

Nabycie udziałów (akcji) własnych |

Emisja dłużnych papierów wartościowych |

Dywidendy i inne wypłaty na rzecz właścicieli |

Emisja akcji, wydanie udziałów, dopłaty do kapitału |

Spłata kredytów i pożyczek |

Inne wpływy |

Wykup dłużnych PW |

|

Płatności z tyt umów leasingu finansowego |

|

odsetki |

|

Inne wydatki |

Leasing operacyjny - bez prawa przeniesienia na własność i bez prawa do amortyzowania

Finansowy - możliwość nabycia praw własnościowych, możliwość amortyzowania

te środki w bilansie jako element aktywów, śr trwałe to amortyzacja

saldo CF

0 - wszystkie wpływy zostały wykorzystane i stan środków wolnych się nie zmienił

+ część środków zostało przeznaczone jako rezerwa płynności zwiększająca stan środków pieniężnych na koniec okresu

Na początek okresu stan środków jest 100 jednostek

W całym okresie badawczym saldo przepływów może być + część środków nie została wykorzystana i jest przeznaczona na rezerwę płynności saldo 20

Saldo nowego okresu 120

- wpływy były mniejsze od faktycznie zrealizowanych wydatków, skąd były środki na te pokrycie? Mieliśmy je bo wykorzystaliśmy rezerwę środków pieniężnych.

Saldo 100, my wykorzystaliśmy 20 i na koniec jest 80

Ostateczny wynik działalności operacyjnej (nadwyżka operacyjna) pozwala ocenić czy ten obszar działalności generował dostateczną ilość środków pieniężnych na pokrycie wydatków operacyjnych, samofinansowanie potrzeb inwestycyjnych i ewentualną realizację wydatków finansowych związanych z obsługą kapitału i jego spłatą (np. raty kredytu bankowego)

Istotne jest zwrócenie uwagi na udział amortyzacji w przepływach pieniężnych z działalności operacyjnej pozwalający ocenić:

W jakim stopniu amortyzacja decyduje o ostatecznym saldzie CF

Szanse i możliwości samofinansowania wydatków inwestycyjnych głównie w obszarze inwestycji odtworzeniowych

Nadwyżka = amortyzacji POWINNA!!!

Analiza Finansowa

Wyszukiwarka