SzKOła główna handlowa w warszawie

Adam Błażeczek

nr albumu 9867

Rola rachunkowości finansowej i zarządczej w dostarczaniu informacji do zarządzania przedsiębiorstweM budowlanym

|

Praca magisterska Napisana w Katedrze Rachunkowości Zarządczej pod kierunkiem prof. dr hab. Gertrudy K. Świderskiej |

Warszawa 2001

„.............................................

.............................................

.............................................

............................................”

T.S. Elliott

Wstęp

Przełom XX i XXI wieku charakteryzuje się szybkim wzrostem konkurencyjności gospodarczej zarówno na rynkach krajowych jak i międzynarodowych. Taka sytuacja wymusza na przedsiębiorstwach ciągłe optymalizowanie swojej działalności, redukowanie kosztów, zwiększanie jakości i terminowości dostaw. Przed zarządzającymi stawia zaś coraz to trudniejsze wyzwania i pozostawia coraz mniejszy margines błędu przy podejmowaniu decyzji.

Odnosi się to szczególnie do przedsiębiorstw budowlanych. Działalność w tej branży charakteryzuje się wysokim poziomem ryzyka operacyjnego. Budownictwo i koordynacja procesów z nim związanych charakteryzuje się dużym stopniem komplikacji, długim trwaniem inwestycji angażującej bardzo znaczne środki finansowe. Jednocześnie konkurencja na rynku prowadzi do malejących marż i coraz wyższych wymagań inwestorów.

Nie jest celem niniejszej pracy ukazanie całej problematyki zarządzania firmą budowlaną. Zadanie, jakie postawił autor przed sobą to próba usytuowania systemów rachunkowości finansowej i rachunkowości zarządczej w systemie organizacyjnym przedsiębiorstwa i ich rola w podejmowaniu decyzji. W szczególności zaś zagadnienie efektywności realizowanych kontraktów i jej oceny w poszczególnych fazach projektu. Dzięki możliwości uzyskania danych z firmy Budokor Sp. z o.o., będącej częścią międzynarodowego koncernu Hochtief, rozważania teoretyczne mogły zostać poparte opisem konkretnych rozwiązań bazujących na wieloletnich doświadczeniach obu firm.

Autor zdaje sobie sprawę, że praca nie jest w żadnym razie autorytatywną, ani reprezentatywną odpowiedzią na rolę rachunkowości finansowej i zarządczej w budownictwie. Po prostu nie może nią być ze względu na segmentację rynku, skomplikowanie i różnorodność procesów budowlanych. Jest natomiast próbą znalezienia odpowiednich rozwiązań dla firm działających jako tzw. generalni wykonawcy, a także na ich podstawie znalezienia pewnych minimalnych wymagań odnoszących się do systemów rachunkowości finansowej i zarządczej dla wszystkich firm działających w budownictwie.

Praca składa się z trzech części. W pierwszej z nich została scharakteryzowana firma budowlana i uwarunkowania zewnętrzne jej działalności. Jest ona istotna ze względu na specyfikę branży odbiegającą w zakresie prawodawstwa, formalizacji i charakteru umów, a także technicznych warunków ich realizacji od sytuacji w innych sektorach gospodarki.

W części drugiej opisane zostały zalecenia i wymagania przyjęte przez różne organy odnośnie ujmowania kontraktów budowlanych w rachunkowości finansowej. Na podstawie rozwiązań zastosowanych w Międzynarodowych Standardach Rachunkowości, polskiej Ustawie o Rachunkowości i zmianach, jakie wprowadziła jej nowelizacja, a także na podstawie konkretnych sprawozdań finansowych firmy Budokor SA zostanie pokazany zakres informacji możliwych do uzyskania przez zarządzających dzięki rachunkowości finansowej i ich przydatność do podejmowania decyzji.

Trzecia część koncentruje się na zagadnieniach związanych z rachunkowością zarządczą. Opisuje system zarządzania powszechnie stosowany w przedsiębiorstwach budowlanych (project management) i rolę, jaką odgrywa w nim rachunkowość zarządcza. Szczegółowo rozpatruje rozwiązania konieczne do monitorowania efektywności ekonomicznej poszczególnych przedsięwzięć budowlanych i całego przedsiębiorstwa. Pokazuje także wagę dobrze zorganizowanego systemu dla podejmowania racjonalnych decyzji przez zarząd. Wszystkie rozważania są dodatkowo wsparte przykładami rozwiązań funkcjonujących w firmie Budokor SA.

Niniejsza praca dotyczy zagadnienia, które jest stosunkowo słabo opracowane w literaturze polskojęzycznej. Dlatego też autor ma nadzieję, że spotka się ona z zainteresowaniem czytelnika.

Charakterystyka firmy budowlanej i jej otoczenia

Firma budowlana i jej produkt

Definicje

Cykl życia projektu budowlanego

Budynek jest jednym z produktów wytwarzanych przez współczesną gospodarkę. Można dla niego także określić cykl życia produktu. Różni się on od tradycyjnego cyklu życia wyznaczanego dla produktów masowych, pozwala jednak na wyznaczenie czynności niezbędnych do realizacji inwestycji, jej funkcjonowania i likwidacji po zakończeniu jej użyteczności. Cykl życia projektu budowlanego znajduje się na rysunku 1 (str. 8). Podstawowym celem motywującym inwestora do podjęcia działania jest chęć zaspokojenia zapotrzebowania rynku lub własnego na dany budynek, w celu osiągnięcia przyszłego zysku. Inwestycje budowlane są projektami długotrwałego użytku. Dlatego też faza planowania jest bardzo ważna dla ich powodzenia. Na tym etapie powinno się zkwantyfikować zapotrzebowanie i porównać je z kosztami inwestycji, określić jej optymalne miejsce i skalę, rozważyć alternatywne rozwiązania technologiczne, wziąć pod uwagę różne sposoby finansowania. Jest to rozważane w tzw. feasibility study tworzonym dla potrzeb każdego projektu inwestycyjnego. Opracowanie to powinno zawierać: ..., .... Jeżeli skala projektu przekracza możliwości i wiedzę inwestora, wynajmuje on do pomocy profesjonalną firmę doradczą, która działa na zasadzie zastępstwa inwestycyjnego. Pomaga w stworzeniu feasibility study i kontaktuje się w imieniu inwestora z wykonawcami wszelkich niezbędnych do ukończenia obiektu prac. Dopiero po wybraniu optymalnego wariantu ekonomicznego, który jasno określa zakres i standardy wykonania prac, można przystąpić do prac projektowych. Najpierw opracowywana jest wstępna koncepcja architektoniczna, będąca podstawą do wystąpienia o warunki zabudowy. Następnie opracowywane są projekty wstępne i koncepcyjne wykonania budynku uzgodnione ze wszystkimi branżami. Inwestor lub zastępca inwestycyjny na ich podstawie tworzy kosztorys. Jednocześnie w miarę jak plany zaczynają wypełniać się liczbami odbywa się ciągłe porównywanie kosztorysu, ze wcześniejszymi założeniami zawartymi w feasibility study. Po uzgodnieniu z inwestorem kończy się projekt budowlany, będący podstawą do wystąpienia o pozwolenie na budowę. Plany koncepcyjne i projekt budowlany pozwalają inwestorowi na stworzenie materiałów przetargowych zawierających wymagania wobec wykonawcy (firmy budowlanej), odnośnie ilości prac, jednostek stosowanych w ofercie, standardów wykonania prac i wykorzystywanych materiałów i urządzeń. Materiały przetargowe są bardzo szczegółowe. Ma to na celu zapewnienie porównywalności ofert i ułatwienie inwestorowi późniejszych negocjacji. Ostatnią fazą projektowania są projekty wykonawcze, będące już bezpośrednim i konkretnym wskazaniem dla wykonawcy, w jakiej technologii prowadzić prace. Na podstawie materiałów przetargowych zainteresowane firmy budowlane tworzą swoje oferty. W wypadku rozstrzygnięcia przetargu na swoją korzyść firma budowlana przystępuje do fazy wykonania projektu. Po wybudowaniu budynku właściciel przejmuje nad nim kontrolę i sam bądź przy pomocy specjalistycznych firm zajmuje się jego eksploatacją i realizacją zaplanowanych korzyści. Dzięki takiemu podejściu możemy zaobserwować, że firmy budowlane są tylko częścią skomplikowanego procesu inwestycji budowlanej.

Rysunek 1. Cykl życia projektu budowlanego

|

Zapotrzebowanie rynkowe lub inne określone potrzeby |

|

|

|

|

|

|

Określony cel i zakres projektu |

|

|

Planowanie koncepcyjne i feasibility study |

|

|

|

|

|

|

Plan koncepcyjny lub wstępny projekt |

|

|

Projektowanie |

|

|

|

|

|

|

Plan i specyfikacje budowlane |

|

|

Wykonawstwo |

|

|

|

|

|

|

Zakończenie budowy |

|

|

Uruchomienie do użytkowania |

|

|

|

|

|

|

Zatwierdzenie obiektu do użytkowania |

|

|

Administrowanie |

|

|

|

|

|

|

Wyczerpanie użyteczności obiektu |

|

|

Likwidacja obiektu |

|

|

|

|

||||

Źródło: C. Hendrickson, Project management for construction, 2nd ed., Internet, http://www.ce.cmu.edu/~cth/pmbook/ |

||||

Rodzaje firm budowlanych. Segmenty rynku.

W rzeczywistości gospodarczej doszło do segmentacji gałęzi budowlanej gospodarki na firmy specjalizujące się w różnych rodzajach działalności. Można wyróżnić cztery podstawowe segmenty rynku budowlanego, różniące się wykonywanymi obiektami, warunkami rynkowymi, a także metodami finansowania i wykonania. Są to segmenty:

mieszkaniowy - obejmuje budowę jedno- i wielorodzinnych domów, a także budynków apartamentowych. Firmy budowlane (developerzy) zastępują właściciela w trakcie trwania procesu budowy, angażując podwykonawców, często organizując finansowanie projektu. Ta część rynku budowlanego jest bardzo wrażliwa na ogólne warunki gospodarcze, ustawodawstwo podatkowe, a także politykę monetarną i fiskalną rządu. Ze względu na stosunkowo niski koszt wejścia, sektor mieszkaniowy charakteryzuje się ostrą konkurencją pomiędzy działającymi na nim podmiotami.

komercyjny - zajmujący się budową szerokiego spektrum obiektów, takich jak: budynki biurowe, hotele, centra handlowe i rekreacyjne, magazyny, szkoły, szpitale i inne budynki użyteczności publicznej. Właściciele wyrażający zapotrzebowanie na takie obiekty nawet, jeśli nie posiadają znajomości rynku budowlanego, to są w stanie zatrudnić odpowiednich konsultantów działających w ich imieniu. Mają także możliwości sfinansowania projektu. Ten segment rynku ze względu na jego większy stopień komplikacji, a także na wyższe koszty działalności charakteryzuje się mniejszą liczbą podmiotów na nim działających. Ze względu na dłuższy czas wykonywania projektów nie jest także tak wrażliwy na ogólne warunki ekonomiczne jak budownictwo mieszkaniowe.

przemysłowy - zajmuje się budowaniem obiektów bardzo skomplikowanych technologicznie i na dużą skalę, takich jak rafinerie, kopalnie, huty, elektrownie itp. Inwestor potrzebujący takiego budynku jest z reguły bardzo mocno zaangażowany w wykonanie projektu. Często również wybiera wykonawcę, z którym ma dobre, wieloletnie kontakty zdobyte przy wcześniejszych projektach. Koniunktura w tym segmencie jest przede wszystkim wyznaczana przez długoterminowe przewidywania, co do popytu. W mniejszym stopniu decyduje aktualna sytuacja gospodarcza, a w większym przewidywane zapotrzebowanie na produkty lub usługi inwestora.

infrastrukturalny - tworzy obiekty infrastrukturalne, takie jak: autostrady, systemy komunikacji masowej, tunele, mosty, rurociągi itd.. W większości z nich właścicielem, współwłaścicielem lub współorganizatorem budowy jest państwo lub samorządy. Dlatego obiekty te finansowane są głównie z emisji obligacji lub z podatków. Charakterystyczne cechy budownictwa ciężkiego, to wysoki stopień mechanizacji i duża specjalizacja wykonawców w różnych typach obiektów w ramach tej części rynku budowlanego. Zarazem jednak wykonawcy ci potrafią w stosunkowo krótkim czasie zmienić swoją specjalizację na inną w ramach segmentu, o lepszych perspektywach rynkowych.

W toku cyklu życia projektu budowlanego pojawia się potrzeba zakontraktowania różnorakich usług niezbędnych do ukończenia i obsługi budynku. Inwestor może te prace wykonać we własnym zakresie albo w części lub w całości zlecić partnerom zewnętrznym. Rodzaje tych usług charakteryzujące się różnym zakresem działalności firm zewnętrznych, to:

planowanie finansowe - obejmuje pierwszy i drugi etap cyklu życia projektu budowlanego (por. Rysunek 1 na str. 8). Specjalistyczne firmy consultingowe lub banki inwestycyjne zajmują się sprawdzeniem ekonomicznego uzasadnienia danego projektu. Tworzą one plany finansowe i tzw. feasibility studies przedstawiające otoczenie projektu (rynkowe, środowiskowe, prawne, podatkowe etc.), możliwe formy jego finansowania i przyszłe przewidywane zyski z przedsięwzięcia. Pozwalają one ocenić inwestorowi, czy warto angażować zasoby w dany projekt, a także wybrać najbardziej korzystny wariant jego realizacji.

projektowanie - tradycyjnie w fazie drugiej i trzeciej cyklu życia produktu inwestor angażuje firmy projektowe do wykonania projektu wstępnego potrzebnego budynku. Po jego wykonaniu podpisuje kontrakt budowlany z generalnym wykonawcą poprzez negocjacje lub przetarg. W dalszej części realizacji projektu generalny wykonawca prowadzi prace własne i koordynuje prace podwykonawców, natomiast firmy architektoniczne i inżynierskie kompletują dokumentację projektową i zajmują się profesjonalnym nadzorem procesów budowlanych w swoich dziedzinach. W ostatnich latach, zwłaszcza w odniesieniu do dużych projektów budowlanych, obserwujemy zmianę tego tradycyjnego podejścia. Coraz częściej firmy projektowe przygotowują projekt koncepcyjny i budowlany, natomiast projekty wykonawcze tworzy generalny wykonawca zajmujący się projektowaniem i wykonawstwem.

projektowanie i wykonawstwo - jak stwierdzono powyżej nowym trendem, zwłaszcza dla dużych projektów, jest angażowanie firm zajmujących się całościowo projektowaniem i wykonawstwem. Pozwala to na uniknięcie szkodliwych konfliktów pomiędzy projektantami, a wykonawcą. Z drugiej strony jednak inwestor musi zapewnić odpowiednie rozwiązania gwarantujące, że w trakcie tworzenia projektu nie dojdzie do poświęcenia standardów jakości obiektu w celu skrócenia czasu lub zmniejszenia kosztu jego wykonania.

profesjonalne zarządzanie budową obiektu (professional construction management) - firmy świadczące tę usługę to najczęściej generalni wykonawcy lub firmy projektowe rozszerzające swoją działalność. Construction Manager działa podobnie do generalnego wykonawcy jednak w odróżnieniu od niego nie zajmuje się sam, żadnymi pracami budowlanymi.

administrowanie obiektami - wielu właścicieli budynków decyduje się na obsługę własną obiektów, inni jednak korzystają z pomocy wyspecjalizowanych firm. Wkraczają one w szóstej fazie cyklu życia budynku i zajmują się organizacją czynności niezbędnych do prawidłowego funkcjonowania obiektu, takich jak np.: ochrona, naprawy, sprzątanie.

facilitiy management - jest rozwinięciem usługi administrowania obiektami. Poza administrowaniem obiektem po jego oddaniu do użytkowania firmy świadczące tą usługę potrafią już w fazie projektowania włączyć się do przedsięwzięcia. Zajmują się obliczeniami zapotrzebowania na powierzchnię, a także przewidywaniem jego rozwoju. Dzięki temu inwestor może określić późniejsze koszty funkcjonowania obiektu przy różnych założeniach, co do jego wielkości i co do rozwoju zapotrzebowania właściciela na powierzchnię.

Wybór odpowiedniej kombinacji usług zależy od rodzaju projektu, jego skali, wiedzy fachowej inwestora i jego skłonności i możliwości do kontrolowania projektu we własnym zakresie, a także od jego możliwości finansowych. Np. przy bardzo dużych projektach większa jest skłonność inwestora do angażowania firm świadczących usługi zintegrowane (projektowanie i wykonawstwo, professional construction management), przy projektach mniejszych zaś do podejmowania usług w trybie bardziej tradycyjnym. Trzeba też sobie zdawać sprawę, że w procesie budowlanym podobnie jak w każdym innym procesie gospodarczym strona biorąca na siebie większe ryzyko (świadcząca usługi zintegrowane) będzie w zamian żądała wyższego wynagrodzenia. Większość inwestorów preferuje zaangażowanie kilku firm specjalistycznych, gdyż jest to metoda generalnie tańsza, pozwalająca na uniknięcie konfliktu interesów (np. oszczędzania na jakości wykonania) w ramach jednego wykonawcy. Inni decydują się na podpisanie jednej umowy na wykonanie określonego obiektu, dzięki czemu kontaktują się tylko z jedną firmą i unikają konfliktów pomiędzy firmami specjalistycznymi. W przypadku usług zintegrowanych musi istnieć zaufanie pomiędzy stronami (inwestorem, wykonawcą i innymi uczestnikami), ciągła wymiana informacji i świadomość własnych obowiązków dobrze określonych w kontrakcie. Tylko przy pełnej współpracy można wtedy osiągnąć efekty lepsze niż przy użyciu tradycyjnego procesu (kilka firm specjalistycznych).

Same firmy zajmujące się wykonawstwem budowlanym można podzielić ze względu na kryterium skali i zakresu działalności na:

generalnych wykonawców - podstawową funkcją generalnego wykonawcy jest koordynacja wszystkich działań związanych z wykonaniem budowy obiektu. Jeśli projekt jest zbyt duży jak na możliwości inwestora, wtedy podpisuje on umowę z generalnym wykonawcą, który jest firmą posiadającą własne zespoły nadzoru budowlanego, rozbudowane kontakty z podwykonawcami, a także know-how w zakresie organizacji placu budowy i procesów budowlanych. Wielu generalnych wykonawców na przestrzeni lat wykroczyło poza powyższą definicję i zaczęło we własnym zakresie lub w ramach konsorcjów świadczyć usługi zintegrowane.

firmy specjalistyczne - specjalistyczne firmy wykonawcze najczęściej świadczą usługi bezpośrednio dla inwestora przy małych projektach, lub jako podwykonawcy dla generalnych wykonawców. Z reguły w takim wypadku odpowiedzialność za wszelkie negocjacje i nadzór nad ich pracami należy do obowiązków właśnie generalnych wykonawców.

dostawców materiałów i maszyn - firmy te dostarczają niezbędnych do wykonania prac materiałów i maszyn. Zdarza się, że są także ich instalatorami w budynku. Dlatego różnica pomiędzy firmą specjalistyczną, a dostarczającą maszyny i/lub materiały niezbędne dla funkcjonowania lub budowy budynku, często ulega zatarciu.

Trzeba wspomnieć, że wbrew obiegowym opiniom, generalny wykonawca nie zawsze ma swobodę w wyborze podwykonawców. Często jest tak, że inwestor określa nie tylko pożądany standard wykonania, ale także konkretną firmę której wyroby mają być użyte przy realizacji obiektu. Ogranicza to swobodę generalnego wykonawcy, a także jego możliwości negocjacyjne przy ustalaniu ceny usługi u podwykonawcy. Także dlatego bardzo ważne dla generalnych wykonawców jest stałe utrzymywanie dobrych kontaktów z podwykonawcami.

Hochtief A.G.. Międzynarodowy koncern świadczący usługi zintegrowane w zakresie budownictwa.

Hochtief A.G. została założona w roku 1875 we Frankfurcie jako „...” przez braci Phillipa i Balthazara Helfmannów. W 1896 roku firmę przekształcono w spółkę akcyjną, zaś w 1899 zrealizowała ona swój pierwszy projekt poza granicami Niemiec, czyli spichlerz w Genui. W 1922 r. centrala została przeniesiona przez jej ówczesnego właściciela Hugo Stinnesa z Frankfurtu do Essen, gdzie znajduje się do dziś. Po upadku imperium finansowego Stinnesa w 1926 r. głównym udziałowcem została spółka Rheinisch-Westfälische Elektrizitätswerk A.G. (RWE). Od zakończenia II Wojny Światowej RWE powoli, acz systematycznie powiększała swój udział w Hochtiefie i w 1989 r. została akcjonariuszem większościowym z 56% akcji. Dziś Hochtief A.G. jest największą firmą budowlaną na rynku niemieckim. Jednocześnie w odpowiedzi na powstające wyzwania rynkowe rozszerza swoją działalność na inne usługi związane z budownictwem. W ramach podejścia systemowego na życzenie kontrahenta Hochtief jest w stanie zaprojektować potrzebny budynek, zorganizować finansowanie jego budowy, wybudować i obsługiwać go po oddaniu do użytkowania. Pozwala to inwestorowi na kontakty z jednym partnerem w całym toku tworzenia obiektu. Zadania te świadczone są w ramach koncernu Hochtief przez wyspecjalizowane oddziały i spółki zależne (por. Rysunek 2).

Rysunek 2. Organizacja koncernu Hochtief

Źródło: Strona Internetowa Hochtief A.G., www.hochtief.de

I tak:

Hochtief Airport GmbH jest specjalistą w zakresie budowy i obsługi obiektów wspomagających lotniska. Jest udziałowcem lotnisk w Hamburgu, Düsseldorfie i w Atenach i zajmuje się ich obsługą.

Hochtief Building zajmuje się budową budynków komercyjnych i mieszkalnych na terenie Niemiec,

Hochtief Civil świadczy usługi jako generalny wykonawca w zakresie budowy infrastruktury użyteczności publicznej i komunikacyjnej.

Hochtief Project Development oferuje rozwiązania dostosowane do potrzeb klienta, dostępne u jednego źródła. Zajmuje się opracowaniem, organizacją finansowania i zarządzaniem projektem, a także facilities management.

Hochtief North America kontroluje udziały w spółkach na kontynencie amerykańskim i koordynuje ich działalność.

Hochtief International zajmuje się działalnością koncernu na świecie poza granicami Niemiec i poza Ameryką Północną. Sprawuje także nadzór nad Hochtief Polska Sp. z o.o. i pośrednio nad działalnością spółek zależnych, czyli m.in. Budokoru.

Hochtief Services sprawuje pieczę nad spółkami Hochtief Software (tworzącej oprogramowanie komputerowe), Streif Baulogistik (dostarczającej rozwiązania logistyczne), oraz Verbau Gesselschaft zur Vermittlung von Bauversicherung (optymalizującej ochronę ubezpieczeniową koncernu jako całości).

Strategią przedsiębiorstwa jest budowanie podobnej sprawdzonej struktury organizacyjnej na każdym poziomie działalności. Można zauważyć podział na jednostki usługowe i jednostki operacyjne. Ten sam układ jest stosowany zarówno w Hochtief Polska Sp. z o.o., jak i w Budokorze, o czym bliżej w części trzeciej niniejszej pracy.

Hochtief Polska oddział Budokor. Generalny Wykonawca projektów budowlanych, część międzynarodowego holdingu Hochtief AG.

Korzenie przedsiębiorstwa sięgają roku 1950. Założone zostało wtedy Przedsiębiorstwo Budowy Huty Warszawa. Na początku lat 80 doszło do połączenia firmy z Zakładem Robót Chemo-Odpornych. W efekcie powstało Warszawskie Przedsiębiorstwo Budownictwa Przemysłowego i Robót Chemo-Odpornych. W roku 1985 powstała nazwa Budokor. Firma umacniała swoją pozycję realizując projekty przede wszystkim w Warszawie i okolicach. Po zmianach w systemie gospodarczym, będących następstwem przemian roku 1989, przed firmą pojawiły się nowe wyzwania. W roku 1990 Budokor został przekształcony z przedsiębiorstwa państwowego w jednoosobową spółkę skarbu państwa. Rok później, decyzją Ministra Prywatyzacji spółka przekształciła się w pracowniczą spółkę akcyjną. W 1990 r. firma nawiązała współpracę z niemiecką spółką Hochtief przy budowie terminalu pasażerskiego i cargo dla Międzynarodowego Portu Lotniczego Okęcie w Warszawie. W roku 1993 Hochtief A.G. staje się inwestorem strategicznym w Budokorze obejmując 42,58% udziałów. Do dnia dzisiejszego Hochtief systematycznie powiększał swój udział w spółce do 89,57% pod koniec 1999 r. W ramach swojej strategii rozwoju działalności w Polsce niemiecki koncern przejął także większościowe pakiety udziałów w poznańskim POZ-Building Sp. z o.o. i krakowskim KPIS-Cracovia S.A.. W 1996 r. utworzono Hochtief Polska Sp. z o.o. zajmującą się koordynacją działań koncernu w Polsce, świadczeniem usług zewnętrznych dla firm zależnych, przekazywaniem know-how, a także dbaniem o jednolity image firmy wobec kontrahentów zagranicznych i polskich. Jednocześnie spółki zależne zachowały pełną swobodę w ramach lokalnych rynków na których operują jako samodzielne przedsiębiorstwa. Dzięki takiej strategii spółki zależne mogą z powodzeniem łączyć swoje doświadczenia na lokalnych rynkach z wiedzą i wieloletnim doświadczeniem koncernu na rynkach światowych. Od roku 1999 pojęte zostały prace wdrożeniowe zintegrowanego systemu komputerowej kontroli projektów budowlanych Aristoteles, opracowanego przez Hochtief Software. Od połowy 2000 r. wszystkie projekty podejmowane przez Budokorze są realizowane przy pomocy tego systemu. Na początku roku 2001, czyli już po okresie zbierania materiałów do niniejszej pracy, doszło do dalszej integracji firmy w Polsce. Wszystkie firmy zależne zostały włączone do Hochtief Polska Sp. z o.o.. Jednocześnie dawne spółki, a teraz oddziały pozostają niezależne w zakresie pozyskiwania zleceń, decyzji cenowych i innych decyzji związanych z działalnością operacyjną. Są tzw. centrami rentowności. Po integracji Hochtief Polska Sp. z o.o. stała się trzecią co do wielkości spółką budowlaną.

Otoczenie rynkowe

Rynek budowlany w Polsce

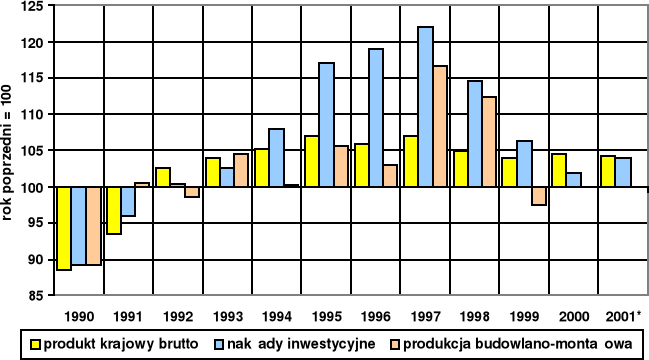

Rozwój rynku budowlanego w Polsce w ostatnim dziesięcioleciu był mocno związany z sytuacją gospodarczą kraju (por. Rysunek 3 na str. 17). Na początku lat 90 sektor przeżył podobnie jak inne gałęzie gospodarki szok, spowodowany reformami rynkowymi. Do roku 1994 można było zaobserwować proces powolnego podnoszenia się po tych wydarzeniach. Dokonywane były restrukturyzacje przedsiębiorstw budowlanych, zmiany własnościowe, o których więcej w następnym podrozdziale, a także inne procesy mające na celu obniżenie kosztów i poprawę efektywności gospodarowania. Lata 1995-1999 charakteryzowały się szybkim wzrostem polskiej gospodarki. Wraz z nim rozwijały się przedsiębiorstwa, zwiększając swoje zapotrzebowanie na powierzchnie biurowe, hale magazynowe i fabryczne. Brak mieszkań i rosnąca zamożność społeczeństwa, a także ekspansja kredytowa banków, powodowały pojawienie się większego popytu na budynki mieszkalne. Wszystkie te czynniki pozwoliły na szybki wzrost produkcji budowlanej w latach 1996-1998. Już od roku 1999 nastąpiło ograniczenie procesów rozwojowych branży na skutek z jednej strony czynników rynkowych (nasycenie rynku budynkami biurowymi klasy „A”), zaś z drugiej czynników ogólnogospodarczych (spowolnienie tempa wzrostu gospodarczego).

Rysunek 3. Dynamika PKB, nakładów inwestycyjnych i produkcji budowlano-montażowej wykonanej w systemie zleceniowym

* prognoza

Źródło: Opracowanie własne na podstawie: Budownictwo Fachowe, Prognoza 2000, 1/2000, Warszawa; Budownictwo Fachowe, Prognoza 2001, 1/2001, Warszawa; oraz Rocznik Statystyczny 1999, GUS, Warszawa 2000

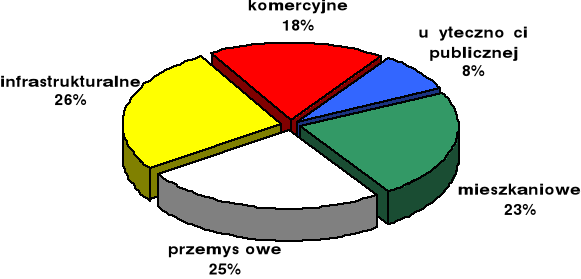

Prognoza przyszłego rozwoju gałęzi budowlanej jest różna dla każdego jej segmentu. Jak można zauważyć na Rysunku 4 (na następnej stronie) poszczególne segmenty, opisane w podrozdziale 1.3 powyżej, stanowią ok. ¼ całości produkcji budowlanej w Polsce. W budownictwie mieszkaniowym nastąpiła nieznaczna poprawa w stosunku do połowy lat 90. Na rynku warszawskim wartość mieszkań planowanych do sprzedaży w 2000 i 2001 roku osiągnie w obu latach poziom ponad 2 mld USD. Jednocześnie developerzy mają coraz większe problemy ze sprzedażą wybudowanych powierzchni. Analitycy rynku nieruchomości nie oczekują poważnego wzrostu popytu na mieszkania dopóki nie spadną znacznie stopy oprocentowania kredytów.

Rysunek 4. Prognoza rodzajowa struktury budownictwa na rok 2001

Źródło: Budownictwo Fachowe 1/2001, Prognoza 2001, Warszawa, 2001

W segmencie komercyjnym i użyteczności publicznej można zaobserwować procesy zmierzające w różnych kierunkach. Firma Knight Frank Nieruchomości w swoim dorocznym raporcie ocenia, że po nasyceniu rynku budynkami biurowymi klasy „A”, do roku 2004 nastąpi znaczny spadek przyrostu powierzchni biurowych. Jednocześnie przewidywany jest dalszy duży wzrost ilości budowanych powierzchni magazynowych i handlowych. Państwo jest wciąż głównym inwestorem w zakresie budownictwa użyteczności publicznej. Ze względu na prowadzoną politykę ograniczania wydatków publicznych, nie osiągnie ta część budownictwa znaczącego wzrostu w latach 2000, 2001. Jak zauważa raport Eurobuild Poland w długotrwałej perspektywie wraz z okrzepnięciem nowego podziału administracyjnego kraju, ze zwiększającym się udziałem inwestorów prywatnych w tym segmencie, a także wraz z przyjęciem Polski do Unii Europejskiej spodziewany jest znaczący wzrost inwestycji w tym zakresie.

Wartość inwestycji w budownictwie przemysłowym powinna wzrosnąć z planowanych 2,4 mld USD w tym roku do 4,8 mld USD w roku 2010. Do rozwoju tego segmentu przyczynią się zarówno inwestycje bezpośrednie z zagranicy, jak i inwestycje polskich firm. Postępująca integracja z UE, coraz bliższa data wstąpienia Polski do Unii i otwarcia rynków europejskich wpływa na wzrost inwestycji także w sektorze przemysłowym.

Budownictwo infrastrukturalne powinno także do 2010 roku szybko się rozwijać. Eurobuild Poland szacuje, że wartość nakładów inwestycyjnych w tej dziedzinie powinna wzrosnąć z 3,1 mld USD do 8 mld USD w roku 2010. Największy wpływ na to będą miały projekty rozwoju infrastruktury drogowej (autostrady i drogi lokalne). Są one priorytetem nie tylko dla Polski, ale także w skali międzynarodowej. Wg założeń rządu w latach 1998-2010 całkowity koszt inwestycji w infrastrukturę transportową ma wynieść 40 mld USD, z czego 11 mld USD ma pochodzić ze środków Unii Europejskiej.

Podsumowując, polski rynek budowlany po okresie spadku i stagnacji na początku lat 90 prosperował bardzo dobrze w drugiej połowie lat 90 (szczególnie w latach 1997 i 1998. Lata 1999-2001 to znów powrót do stagnacji na skutek głównie ochłodzenia ogólnej koniunktury gospodarczej, a także restrykcyjnej polityki pieniężnej (trudno dostępne kredyty). Jednakże wg ekspertów rynek ten ma dobre perspektywy rozwoju w latach 2000-2010 we wszystkich swoich segmentach.

Dwie drogi rozwoju polskich firm budowlanych - generalnych wykonawców

Patrząc na polskie firmy budowlane w roku 2000 można zauważyć kilka cech charakterystycznych. Po pierwsze rynek budowlany w Polsce jest bardzo rozdrobniony. Trzy największe giełdowe grupy kapitałowe kontrolują zaledwie 12 proc. rynku. Taka sytuacja powoduje bardzo silną walkę konkurencyjną w sektorze, a co za tym idzie systematyczny spadek uzyskiwanych marż operacyjnych. Dlatego też analitycy przewidują, że w najbliższych latach dojdzie do wielu przejęć i połączeń w branży. Sprzyja temu też występująca w ostatnich latach dekoniunktura na rynku budowlanym (patrz podrozdział 2.1.). W perspektywie kilku lat polski rynek generalnych wykonawców robót budowlanych powinien upodobnić się do swoich zachodnioeuropejskich i amerykańskich odpowiedników. Na nich zaś najczęściej spotykaną sytuacją jest oligopol, czyli istnienie kilku spółek kontrolujących znaczącą część rynku i narzucających decyzje cenowe dla całej gałęzi.

Aktualna sytuacja jest wynikiem głębokich przekształceń własnościowych, jakie zaszły w branży w latach 90. Na początku przemian rynkowych firmy budowlane były przedsiębiorstwami państwowymi. Koniecznością stało się unowocześnienie ich działalności, zwiększenie efektywności budowania, a także wzmocnienie kapitałowe. Ze względu na problemy budżetowe Skarbu Państwa nie byłoby na pewno stać na niezbędne inwestycje. Najlepszym rozwiązaniem była prywatyzacja, która miała przede wszystkim wymusić, poprzez konkurencję rynkową, lepszą efektywność działania.

Pierwszym krokiem było przekształcenie przedsiębiorstw państwowych w jednoosobowe spółki skarbu państwa. Następnie można wyróżnić dwie drogi rozwoju polskich firm budowlanych polegające na:

prywatyzacji bezpośredniej, czyli sprzedaży pakietu akcji inwestorowi zagranicznemu lub polskiemu

prywatyzacji poprzez Warszawską Giełdę Papierów Wartościowych, czyli publicznej emisji akcji

Efektem…

Największe firmy budowlane w Polsce i ich główni udziałowcy

Otoczenie prawne. Umowa budowlana

Akty prawne wpływające w sposób bezpośredni na działalność firmy budowlanej

Rola umowy w procesie budowlanym

Dobrze sformułowany kontrakt budowlany jest kluczową częścią procesu budowlanego. Ma on podstawowe znaczenie dla obydwu zaangażowanych stron. Dla inwestora jest podstawą późniejszych roszczeń wobec wykonawcy. Dla firmy budowlanej jest podstawą pracy i roszczeń, co do wynagrodzenia za tą pracę. To na podstawie zakresu prac, który obejmuje umowa, rozlicza się poniesione koszty, przewiduje płynność finansową i planuje działalność operacyjną.

W umowie o długim terminie wykonania, takiej jak budowlana, istnieje wiele ryzyk i w procesie negocjacji obie strony starają się od nich zabezpieczyć. Dlatego też istnieją sprawdzone w praktyce budowlanej procedury negocjacyjne, a także standardy umów budowlanych wydawane przez Międzynarodową Federację Inżynierów Budowlanych (FIDIC) i powszechnie stosowane w obrocie gospodarczym. Z tego także powodu istnieją regulacje prawne określające tryby przyznawania kontraktów budowlanych.

Wbrew powszechnej opinii umowy budowlane nie są statyczne. Obejmują one konkretny produkt (usługa budowlana), na którego wytworzenie składają się konkretne i zidentyfikowane w umowie procesy. Ponieważ obowiązują przez dłuższy okres czasu, więc często ulegają istotnym zmianom w postaci aneksów do pierwotnej umowy. Mogą one zmieniać zakres prac, standard wykonania prac, standard wymaganych materiałów na skutek zmiany wymagań inwestora, jego sytuacji finansowej czy innych czynników wewnętrznych lub zewnętrznych.

Rodzaje umów o budowę

W praktyce gospodarczej na przestrzeni lat ukształtowało się kilka typów umów długoterminowych. Można je podzielić na dwie podstawowe kategorie rozróżniane także przez Międzynarodowe Standardy Rachunkowości i polską ustawę o rachunkowości. Są to umowy „koszt plus” i umowy ryczałtowe. W każdej kategorii można wyróżnić czystą umowę danego typu i modyfikacje mające na celu złagodzenie jej najważniejszych wad. H. Kerzner wyróżnia pięć podstawowych rodzajów kontraktów długoterminowych będących wariantami obu kategorii:

Ryczałtowy - ten rodzaj kontraktu nakłada największe ryzyko na wykonawcę i w dużym stopniu chroni inwestora. Przed przystąpieniem do negocjacji inwestor musi znać specyfikację prac niezbędnych do wykonania budynku. Wykonawca zaś jest zobowiązany do dokładnego określenia przyszłych kosztów inwestycji już w trakcie przystępowania do przetargu lub negocjacji. Wymaga to dobrego przygotowania merytorycznego obu stron i eliminuje z przetargu firmy niedoświadczone. W trakcie negocjacji ostateczny koszt wykonania i przyjęta marża zysku nie mogą być ani zawyżone (gdyż oferta byłaby niekonkurencyjna), ani zaniżone (gdyż narażałoby to firmę na straty przy realizacji projektu). Aby osiągnąć pozytywny wynik finansowy na projekcie wykonawca musi wykonać prace po koszcie niższym od wynegocjowanej wartości kontraktu.

Koszt plus procentowy lub określony zysk - ten drugi z podstawowych rodzajów kontraktów jest z reguły stosowany w przypadku inwestycji, których koszt wykonania jest trudno oszacować. Obciąża on stosunkowo największym ryzykiem inwestora. Wykonawca zobowiązuje się do dołożenia wszelkich starań do jak najlepszego wykonania prac, za co otrzymuje wynagrodzenie w formie ustalonej kwoty lub procentu poniesionych kosztów. W interesie inwestora jest bliska współpraca z wykonawcą w celu jak najszybszego wykonania prac, a także bieżącej kontroli ich jakości i kosztu.

Koszt plus do gwarantowanego maksimum (z podziałem oszczędności lub bez) - ten rodzaj kontraktu jest wariantem powyższego. Polega na tym, że inwestor płaci określoną stawkę za wykonanie prac. Dodatkowo zwraca on poniesione koszty przez wykonawcę, ale tylko do kwoty określonej w umowie. Jeśli koszty wyniosły poniżej tej sumy to stanowią one dodatkową premię dla wykonawcy lub są dzielone zgodnie z określoną w umowie formułą między inwestora i wykonawcę (podział oszczędności). Takie zmiany mają na celu stworzenie motywacji finansowej dla wykonawcy do ograniczania kosztów wykonania projektu. Ten rodzaj kontraktu pozwala na rozłożenie ryzyka finansowego na oba zaangażowane podmioty.

Ryczałtowy z formułą motywacyjną - bardzo podobny do kontraktu ryczałtowego. Różnicą jest wprowadzenie do umowy formuły modyfikującej ostateczną wartość wynagrodzenia wykonawcy w zależności od kosztów poniesionych przy realizacji inwestycji. W wyniku tego z jednej strony wykonawca jest motywowany do ograniczania kosztów, z drugiej zaś inwestor otrzymuje część zaoszczędzonej kwoty.

Koszt plus z formułą motywacyjną - bardzo podobny do kontraktu koszt plus. Różni się tym, że wynagrodzenie jest ustalone, ale podlega on modyfikacji w zależności od całkowitych kosztów inwestycji w porównaniu z kosztami planowanymi. Jest to rodzaj kontraktu, który najczęściej jest stosowany przy długotrwałych pracach lub przy pracach badawczo-rozwojowych.

pozwala na maksymalną elastyczność inwestorowi

minimalizuje zyski wykonawcy

minimalizuje koszty negocjacji i wstępnej specyfikacji obiektu

pozwala na szybsze rozpoczęcie i zakończenie prac

ułatwia wybór najbardziej wykwalifikowanego, a nie najtańszego wykonawcy

pozwala na korzystanie z usług tego samego wykonawcy od procesu konsultacji do zakończenia, co z reguły zwiększa efektywność

brak ustalonego kosztu ostatecznego

brak zachęty finansowej do minimalizacji czasu i kosztu wykonania

skłania do wykorzystywania najdroższych rozwiązań przez ludzi inwestora wbrew jego woli

nie chroni inwestora przed wprowadzaniem niepotrzebnych zmian w projekcie w trakcie realizacji, zwiększających koszt i wydłużających czas wykonania zlecenia

we wczesnym stadium realizacji projektu pozwala na określenie ostatecznego kosztu

zapewnia szybki kontakt z inwestorem w wypadku opóźnień i dodatkowych kosztów wynikających ze zmian wprowadzanych w trakcie realizacji projektu

zawiera zachętę do jak najszybszego zakończenia kontraktu

inwestor i wykonawca wspólnie ponoszą ryzyko finansowe i mają wspólny interes w poszukiwaniu możliwych oszczędności

idealny kontrakt dla ustanowienia dobrej współpracy między inwestorem i wykonawcą w trakcie realizacji obiektu

wymaga pełnej kontroli ze strony inwestora

daje pewność, co do wysokości ostatecznego kosztu projektu

zapewnia szybkie powiadomienie inwestora o opóźnieniach i dodatkowych kosztach wynikających z wprowadzanych zmian

wymaga najmniejszego zaangażowania ze strony inwestora

zapewnia maksymalną zachętę dla wykonawcy do ukończenia projektu jak najszybciej i po jak najniższym koszcie

wymaga minimalnej kontroli ze strony pracowników inwestora

wymaga dokładnej wiedzy, „co jest potrzebne?” zanim zostanie rozstrzygnięty kontrakt na wykonanie projektu

wymaga stosunkowo długiego czasu i poniesienia dużych kosztów dla przygotowania zapytania ofertowego, specyfikacji, przetargu i oceny ofert; wydłuża zakończenie projektu o 3-4 miesiące

wysokie koszty i ryzyko przystąpienia do przetargu może eliminować niektórych wykwalifikowanych wykonawców

koszt może wzrosnąć na skutek klauzul zawartych w ofertach dla pokrycia prac o wysokim ryzyku.

Tryby udzielania zamówień i zawierania umów na roboty budowlane

według przepisów Kodeksu cywilnego dla środków nie będących środkami publicznymi,

na zasadach opisanych w ustawie z dnia 10 czerwca 1994 r. o zamówieniach publicznych.

tryb przetargowy

tryb ofertowy

tryb negocjacyjny.

Podstawowe błędy popełniane przy zawieraniu i w umowach o budowę

Tabela 1. Porównanie zalet i wad podstawowych rodzajów kontraktów długoterminowych |

||

Rodzaj kontraktu |

Zalety |

Wady |

Kosz plus |

||

Koszt plus do gwarantowanego maksimum z podziałem oszczędności |

||

Ryczałtowy |

||

Źródło: H. Kerzner, Project management: a systems approach to planning, scheduling and controlling, 1995, str. 1080 |

||

Jak zauważa H. Kerzner rodzaj kontraktu zastosowanego w danym przypadku różni się w zależności od rodzaju planowanej inwestycji, rozpoznania niezbędnych do wykonania obiektu prac, a także w dużej mierze od sytuacji na danym rynku. W przypadku, gdy na danym rynku jest silna konkurencja przeważająca większość kontraktów będzie zawierana na bazie typu ryczałtowego najbardziej korzystnego i najlepiej chroniącego inwestora. Jest to właśnie sytuacja, która obecnie zaistniała na rynku usług budowlanych na świecie i w Polsce, szczególnie zaś na jego segmencie komercyjnym. Najczęściej stosowanym rodzajem kontraktów w tym segmencie rynku są umowy ryczałtowe. Coraz częściej inwestorzy domagają się wprowadzania do kontraktów formuł pozwalających im na współudział w zyskach wynikających z oszczędności kosztów. Wymaga to od firm budowlanych wysokiego poziomu organizacji i odpowiednich kwalifikacji pracowników już w fazie tworzenia kosztorysów na potrzeby ofertowania. Błędy popełnione w tej fazie przystępowania do zamówienia, mogą okazać się nie do poprawienia później i w rezultacie przedsiębiorstwo poniesie stratę na projekcie.

Zgodnie ze stanem prawnym obowiązującym od 1997 r. są dwa tryby składania zamówień na roboty budowlane:

Kodeks cywilny w artykułach 66-72 odnosi się do trybów zawierania umów, w tym także umów o budowę. Zgodnie z nimi istnieją trzy tryby składania zamówień i zawierania umów. Są to:

Rachunkowość finansowa w przedsiębiorstwie budowlanym

Kontrakty budowlane w ujęciu Międzynarodowych Standardów Rachunkowości

Źródła

Zalecenia Komitetu Międzynarodowych Standardów Rachunkowości (IASC) odnośnie umów o budowę zawarte są w standardach nr 11 „Umowy o budowę” i nr 18 „Przychody”.

Łączenie i rozdzielanie umów o budowę

Generalnie postanowienia Międzynarodowych Standardów Rachunkowości odnośnie umów o budowę powinno się stosować oddzielnie do pojedynczych umów o budowę. W niektórych jednak przypadkach standardy zalecają łączenie kilku umów i traktowanie ich jako jednego kontraktu lub rozdzielenie elementów jednej umowy i uwzględnianie ich w rachunkowości osobno. Podstawowym celem takich rozwiązań jest lepsze oddanie rzeczywistej treści ekonomicznej zawartych transakcji.

Regulacje odnośnie łączenia i dzielenia umów o budowę są istotne ze względu na to, iż sposób ich ujmowania (razem lub osobno) ma wpływ na rentowność poszczególnych kontraktów, a stosowanie jednolitych zasad ma zapewnić zgodność z zasadą porównywalności sprawozdań finansowych.

Zgodnie ze Standardem składniki aktywów zawarte w umowie powinny być traktowane jako osobna umowa o budowę, jeżeli są spełnione następujące warunki:

zostały przedłożone odrębne oferty dla każdego składnika aktywów,

każdy ze składników aktywów był przedmiotem oddzielnych negocjacji, a wykonawca i zamawiający mieli możliwość zaakceptowania lub odrzucenia każdej z części umowy odnoszącej się do poszczególnych aktywów, oraz

można określić koszty i przychody odnoszące się do każdego ze składników aktywów.

Z kolei grupa umów, z jednym lub wieloma zamawiającymi, powinna być ujmowana łącznie jako pojedyncza umowa, jeżeli:

grupa umów jest negocjowana jako pojedynczy pakiet,

umowy są tak bardzo powiązane ze sobą, że w rzeczywistości są one częścią pojedynczego projektu z jedną dla całego pakietu marżą zysku, oraz

umowy są realizowane jednocześnie lub w ciągłej sekwencji.

Dodatkowo specyfika umów o budowę, do których często dołączane są aneksy poszerzające zakres prac i/lub zmieniające parametry techniczne wykonania robót, wymaga również jasnego określenia, kiedy aneks powinien być traktowany jako część jednej umowy, a kiedy jako odrębne kontrakty. W sytuacji, w której umowa zawiera opcję na budowę dodatkowego składnika aktywów lub może być uzupełniana dla włączenia do niej budowy dodatkowego składnika Standard zaleca, aby ta budowa była traktowana jako odrębna umowa o budowę, jeżeli:

dany składnik aktywów różni się znacząco pod względem projektowym, technologicznym, lub ze względna jego funkcję użytkową od składnika aktywów lub grupy aktywów będących przedmiotem pierwotnej umowy, lub

cena za wykonanie tego składnika aktywów jest ustalana bez odniesienia do pierwotnej ceny umowy.

Przychody i koszty

Przychody z umów długoterminowych powinny obejmować:

początkową kwotę przychodów ustaloną w umowie, oraz

zmiany dokonywane w trakcie wykonywania umowy, roszczenia oraz premie:

w takim zakresie, w jakim istnieje prawdopodobieństwo, że przyniosą przychód

jeżeli możliwe jest wiarygodne ustalenie ich wartości.

Określenie przychodów w poszczególnych okresach obrotowych może stwarzać pewne problemy. Płatności otrzymywane przez klientów często nie odzwierciedlają stopnia wykonania usługi, w niektórych przypadkach płatności mogą być w całości uiszczane dopiero po zakończeniu realizacji umowy. Spowodowane jest to tym, że umowa powstaje w trakcie negocjacji, w których strony dbają przede wszystkim o zapewnienie płynności finansowej wykonawcy w celu realizacji umowy bez zakłóceń. Dodatkowo wielkość przychodów może ulegać zmianie w trakcie realizacji umowy wskutek aneksów do umowy, powstałych roszczeń oraz otrzymanych premii. Standard sugeruje włączenie roszczeń do przychodu jedynie wtedy, gdy:

negocjacje znajdują się w zaawansowanym stadium - na tyle, że istnieje prawdopodobieństwo akceptacji roszczeń przez zamawiającego, oraz

kwotę, którą zamawiający prawdopodobnie zaakceptuje, można wiarygodnie wycenić.

Premie zaś można uwzględniać w przychodach z umowy jeżeli:

realizacja umowy jest na tyle zaawansowana, że można oczekiwać osiągnięcia lub przekroczenia ustalonych norm wykonania umowy; oraz

kwotę premii można wiarygodnie wycenić.

Koszty kontraktu długoterminowego można podzielić na:

koszty odnoszące się bezpośrednio do danego kontraktu. Obejmują one: koszty robocizny, koszty materiałów użytych na budowie, amortyzację wykorzystywanych maszyn i urządzeń, koszty ich transportu do i z miejsca budowy, koszty wynajmu maszyn i urządzeń, koszty projektu i pomocy technicznej związanej bezpośrednio z realizacją umowy, szacunkowe koszty napraw i prac gwarancyjnych, łącznie z przewidywanymi kosztami robót gwarancyjnych, oraz roszczenia osób trzecich.

koszty ogólnie powiązane z działalnością wynikającą z umowy, a które równocześnie mogą być przyporządkowane do konkretnej umowy. Przykłady takich kosztów to: koszty ubezpieczenia, koszty projektu i pomocy technicznej nie związane bezpośrednio z realizacją konkretnej umowy, koszty ogólne umowy. Koszty te powinny być alokowane przy pomocy systematycznych i racjonalnych metod stosowanych konsekwentnie do wszystkich rodzajów kosztów o podobnych cechach. Alokacja powinna być dokonywana na podstawie normalnego poziomu działalności budowlanej.

inne koszty, którymi można zgodnie z warunkami umowy - obciążyć zamawiającego.

Jeżeli w umowie nie zostało inaczej ustalone, do kosztów kontraktu nie zalicza się ogólnych kosztów administracyjnych, kosztów sprzedaży, badań i rozwoju, oraz amortyzacji nieczynnych maszyn i urządzeń, nie wykorzystywanych przy realizacji umowy. Standard dopuszcza wliczenie w koszty umowy tzw. kosztów wstępnych pod warunkiem, że mogą być one zidentyfikowane, wyodrębnione, wiarygodnie wycenione oraz, że istnieje prawdopodobieństwo zawarcia umowy.

Ujmowanie przychodów i kosztów umów o budowę

4.4.1. Zalecenia KMSR (IASC). Metoda procentowa

Międzynarodowe Standardy Rachunkowości zalecają stosowanie metody procentowej, według której przychody i koszty danego okresu obrotowego określane są na podstawie stopnia zaawansowania wykonania usługi na dzień bilansowy. Jest to zgodne z zasadą współmierności przychodów do kosztów przy ustalaniu wyniku finansowego, a także z zasadą przewagi treści nad formą w sprawozdaniu finansowym. Standard nie dopuszcza stosowania metody zakończenia kontraktu, ani metody mieszanej, które jednakże zostaną opisane w niniejszym podrozdziale dla celów porównawczych.

Zgodnie ze Standardem, jeżeli można oszacować wiarygodnie wyniki umowy o budowę to przychody i koszty z nią związane powinny być ujęte zgodnie z metodą procentową, czyli odpowiednio do stanu zaawansowania prac. Wynik można wiarygodnie oszacować, jeżeli spełnione są poniższe warunki.

Dla umów w cenach stałych:

można wycenić w sposób wiarygodny łączną wartość przychodów z umowy,

istnieje prawdopodobieństwo, że jednostka gospodarcza uzyska korzyści ekonomiczne związane z umową,

zarówno koszty z tytułu realizacji umowy, jak i stan zaawansowania realizacji umowy obudowę na dzień bilansowy mogą być w sposób wiarygodny ustalone, oraz

koszty dotyczące danej umowy można precyzyjnie określić i wycenić w sposób wiarygodny tak, aby można było porównać faktycznie poniesione koszty realizacji umowy z poprzednimi szacunkami.

W przypadku umów koszt plus:

istniej prawdopodobieństwo, że jednostka gospodarcza uzyska korzyści ekonomiczne związane z umową, oraz

koszty dotyczące danej umowy można precyzyjnie określić i wycenić w sposób wiarygodny, niezależnie od tego czy przysługuje ich zwrot, czy też nie.

Według metody procentowej wartość przychodów i kosztów kontraktu wyznacza się w oparciu o procentowe zaawansowanie wykonania prac. Stopień zaawansowania prac można wyznaczyć:

ustalając proporcje dotychczasowych kosztów realizacji kontraktu do szacunkowych łącznych kosztów umowy

pomiary wykonanych prac, lub

porównanie fizyczne wykonanych części prac z pracami wynikającymi z umowy.

Stopień wykonania kontraktu wg sposobu pierwszego wyznacza się poprzez określenie stosunku łącznych kosztów poniesionych do dnia bilansowego do przewidywanych łącznych kosztów kontraktu. Informację na temat łącznych kosztów do dnia bilansowego uzyskujemy z ewidencji księgowej rzeczywistych kosztów poniesionych w danym roku obrotowym, pod uwagę nie mogą być jednak brane koszty związane z przyszłymi etapami realizacji kontraktu. Szacowane łączne koszty kontraktu są sumą faktycznych kosztów poniesionych od dnia rozpoczęcia realizacji kontraktu oraz aktualnego oszacowania kosztów pozostających do pełnego wykonania umowy.

Przychodem będzie ta część ceny kontraktu, która wynika z procentu wykonanych prac pomniejszona o przychód uznany w poprzednich okresach. Harmonogram płatności ustalony pomiędzy wykonawcą a zleceniodawcą nie musi prawidłowo odzwierciedlać stopnia zaawansowania prac, za przychód zostanie uznana tylko ta część ceny, która wynika z zakresu prac, wykonanych w danym roku obrotowym, niezależnie od sum zafakturowanych lub zaliczek otrzymanych od odbiorcy. Zaawansowanie prac może być mniejsze lub większe niż wynikałoby to z faktur. Zleceniodawca bądź wstrzymuje część płatności, bądź dokonuje wpłaty zaliczek wyprzedzających postęp prac. Otrzymane sumy, przekraczające wartość dotychczasowych prac, zgodnie z zasadą współmierności, nie mogą zostać uznane za przychody okresu.

Spodziewana strata z kontraktu (nadwyżka łącznych szacowanych kosztów kontraktu nad przychodami) musi zostać uznana niezwłocznie za koszt w okresie, w którym została rozpoznana. Wielkość tej straty określa się niezależnie od faktu rozpoczęcia prac, stopnia zaawansowania prac oraz niezależnie od oczekiwanych zysków z innych kontraktów.

W przypadku, gdy wiarygodne określenie wyniku z kontraktu jest nie możliwe przychody powinny zostać ujęte do wysokości poniesionych kosztów, prawdopodobnych do odzyskania. Koszty umowy powinny być ujęte jako koszty okresu, w którym zostały poniesione.

Podstawowe zalety wykorzystywania zalecanej przez Standard metody procentowej w rachunkowości umów o budowę to:

adekwatność prezentowanych w rachunku zysków i strat skutków finansowych do rzeczywistego postępu prac. Tym samym rachunkowość odzwierciedla rzeczywistość ekonomiczną,

przyjęcie jednej rentowności dla całego kontraktu, co zmniejsza możliwości manipulowania wynikiem finansowym w poszczególnych okresach obrotowych.

Wady metody procentowej to:

istotne ryzyko błędu związane z błędnym ustaleniem stopnia zaawansowania prac

metoda wymaga znacznie rozbudowanej rachunkowości zarządczej i kontroli wewnętrznej dla sporządzania wiarygodnych kosztorysów i bieżącego monitorowania realizowanych zleceń,

w wielu krajach metoda procentowa odbiega od obowiązujących przepisów podatkowych wyłączających z podstawy opodatkowania zysk nie zrealizowany. Powstaje wtedy konieczność podwójnej sprawozdawczości i utworzenia rezerwy na odroczony podatek dochodowy.

4.4.2. Metoda zakończenia kontraktu

Metoda zakończenia kontraktu nie jest akceptowana przez Międzynarodowe Standardy Rachunkowości. Rozwiązania stosowane w niektórych krajach dopuszczają jednak jej stosowanie w określonych przypadkach. Przykładowo amerykańskie standardy rachunkowości (US GAAP) pozwalają na to, jeżeli jednostka nie jest w stanie oszacować przychodów, kosztów szacunkowych kosztów realizacji umowy lub stanu jej realizacji. W takich okolicznościach MSR 11 dopuszcza zaleca stosowanie metody zerowego zysku.

W metodzie zakończenia kontraktu wszystkie koszty związane z wykonywaniem umowy zwiększają wartość produkcji w toku aż do czasu zakończenia zlecenia. Na dzień bilansowy dokonuje się inwentaryzacji i weryfikacji wyceny produkcji w toku znajdującej się w aktywach. Jeżeli zachodzi ryzyko, że poniesione koszty nie zostaną pokryte uzyskanymi przychodami z tytułu wykonania umowy należy przewidywaną stratę odpisać w koszty działalności danego okresu. Należy także utworzyć rezerwę na pokrycie przewidywanych strat związanych z realizacją pozostałej części zlecenia. Po zakończeniu prac zleceniobiorca wystawia fakturę i rozlicza produkcję w toku. Koszty ujęte w aktywach obciążają koszty działalności operacyjnej jednostki w okresie zakończenia prac.

Podstawową zaletą metody zakończenia kontraktu jest jej zgodność z zasadą ostrożnej wyceny, gdyż ujęta wielkość przychodów jest znana i pozbawiona niepewności, a koszty związane z realizacją umowy są także znane i kompletne (szacowane są tylko koszty przyszłych napraw gwarancyjnych itp.).

Metoda ta posiada jednak poważne wady z powodu których Międzynarodowe Standardy Rachunkowości nie dopuszczają jej stosowania. Przede wszystkim tak zaprezentowane sprawozdanie finansowe odbiega od rzeczywistości. Ze sprawozdania wynika mianowicie, że jednostka nie wytworzyła wartości dodanej dla danego zlecenia w okresach innych niż zakończenia zlecenia. Nawet przy dużej ilości jednocześnie realizowanych umów o budowę, może to doprowadzić do istotnych wahań wyniku finansowego i obrotów przedsiębiorstwa w poszczególnych okresach pomimo jednolitego poziomu działalności przedsiębiorstwa.

4.4.3. Metoda mieszana

Metoda mieszana jest powszechnie stosowana w Polsce przede wszystkim ze względu na jej zgodność z przepisami podatkowymi, co pozwala na uniknięcie prowadzenia podwójnej ewidencji. Nie jest ona akceptowana przez Międzynarodowe Standardy Rachunkowości.

Jej podstawowe założenia to:

zgodnie z umową całość prac dzieli się na poszczególne etapy. Po zakończeniu etapu zleceniobiorca wystawia tzw. fakturę cząstkową,

wystawiona w ten sposób faktura zwiększa przychody działalności operacyjnej w danym okresie

koszty poniesione w celu wykonania tej części zlecenia obciążają rachunek zysków i strat w tym samym okresie, w którym następuje uznanie przychodów z tytułu faktur cząstkowych,

poniesione koszty dotyczące kolejnych, nie zakończonych etapów prac są wykazywane w bilansie jako produkcja w toku,

w przypadku kontraktów deficytowych jednostka tworzy pełne rezerwy na pokrycie przewidywanych strat, a także rezerwy na roszczenia gwarancyjne.

Podstawowe mankamenty metody mieszanej to:

zmienna rentowność kontraktu w poszczególnych okresach sprawozdawczych. Metoda nie oddaje rzeczywistości dzieląc kontrakt budowlany na etapy o różnej rentowności. Tymczasem umowa budowlana jest zawarta jako całość i w zasadzie nie istnieje możliwość odstąpienia od niej po zrealizowaniu części robót. Właściwe wydaje się więc stosowanie jednej rentowności dla całego kontraktu jak w metodach opisanych powyżej.

faktury cząstkowe często nie oddają stopnia zaawansowania prac lecz są wynikiem negocjacji stron (i troski o płynność)

Ujawnianie informacji dotyczących kontraktów budowlanych

Międzynarodowy Standard Rachunkowości Nr 11 „Umowy o budowę” nakazuje jednostkom realizującym kontrakty budowlane ujawnianie informacji odnośnie:

kwoty przychodów z tytułu umowy ujętej jako przychody za dany okres,

metody zastosowanej do określenia przychodów z umowy ujętych za dany okres, oraz

metody zastosowanej do określenia stanu zaawansowania realizowanych robót.

Na dzień bilansowy Standard wymaga ujawnienia następujących informacji dotyczących umów w dniu bilansowym:

łączną kwotę poniesionych kosztów i zysków (pomniejszonych o ujęte straty) na dzień bilansowy,

kwotę otrzymanych zaliczek, oraz

kwotę sum zatrzymanych.

Dodatkowo jednostka powinna przedstawić:

kwotę brutto należną od zamawiających z tytułu prac wynikających z umowy, jako aktywa w bilansie, oraz

kwotę brutto należną zamawiającym z tytułu prac wynikających z umowy, jako zobowiązania.

Standard wymaga także ujawnienia wszelkich zysków i strat warunkowych, takich jak np. koszty napraw gwarancyjnych, roszczenia, kary, zgodnie z postanowieniami MSR 10 „Zdarzenia warunkowe oraz zdarzenia następujące po dniu bilansowym”.

Umowy o budowę w świetle przepisów polskiej Ustawy o Rachunkowości z 1994 r. i jej nowelizacji

Źródła

Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz. U. Nr 121, poz. 591 z późniejszymi zmianami.

Ustawa z dnia 19 listopada 2000 r. o zmianie ustawy o rachunkowości.

Ujęcie kontraktów długoterminowych zgodnie z ustawą o rachunkowości z dnia 29 września 1994 r. (do 31 grudnia 2001).

Ustawa o rachunkowości nie podaje bezpośrednio zaleceń odnośnie sposobu rozliczania kontraktów długoterminowych. Można jednakże wnioskować sposób postępowania z niektórych jej artykułów i z ogólnych zasad rachunkowości.

W artykule 6 ustawa określa zasadę memoriału stosowaną w rachunkowości. W ustępie drugim tego artykułu ustawodawca nakazuje jednostkom, dla zapewnienia współmierności przychodów i kosztów, zaliczanie kosztów lub przychodów dotyczących przyszłych okresów oraz kosztów dotyczących przyszłych okresów do aktywów lub pasywów danego miesiąca. Takie sformułowanie wydaje się, iż pokazuje odpowiednią metodę rozliczania umów o budowę. Dla zachowania współmierności przychodów i kosztów powinna być prowadzona ewidencja umożliwiająca ocenę stopnia zaawansowania kontraktu i na tej podstawie zaliczenia odpowiedniej części kosztów i przychodów do rachunku wyników i uwzględnienia kosztów i przychodów związanych z przyszłymi okresami w aktywach lub pasywach jednostki. Z taką interpretacją ustawy zgadza się też większość publikacji fachowych.

Problemem, który pojawia się w przedsiębiorstwach, a którego nie rozwiązuje ustawa, są prawidłowe sposoby wyceny produkcji budowlanej w toku. Większość fachowców zgadza się, że są nimi te same metody, które zaleca MSR 11, czyli porównanie planowanych kosztów całego zlecenia z poniesionymi dotychczas, obmiar lub porównanie fizyczne wykonanych prac z pracami zapisanymi w umowie. Jednakże w praktyce gospodarczej nie jest łatwo osobom kontrolującym księgi rachunkowe ustalić rzeczywisty stopień zaawansowania prac. Jednostka nie jest zobowiązana ustawowo do publikowania informacji (takich jak np. szacowane koszty całego kontraktu) dotyczących poszczególnych kontraktów w toku. Prowadzi to do tego, że dla uproszczenia firmy stosują najczęściej metodę mieszaną określając postępy wg zapisów w umowie (etapów prac). Pozwala to na uniknięcie podwójnej ewidencji (metoda mieszana jest zgodna z przepisami podatkowymi), a także na ominięcie tworzenia rezerwy na przejściowe różnice z tytułu podatku dochodowego zgodnie z art. 37 ust. 3 ustawy. Takie uproszczenia mogą jednak prowadzić do istotnego zafałszowania poziomu aktywności jednostki w poszczególnych okresach sprawozdawczych, czyli do nieadekwatności sprawozdania finansowego do rzeczywistości, a także do problemów z ich porównywalnością.

Mankamenty ustawy w zakresie rozliczania kontraktów długoterminowych, w tym umów o budowę zostały zauważone i wprowadzona nowelizacja już szczegółowo zajmuje się tym problemem.

Rozwiązania wprowadzone przez Ustawę o nowelizacji ustawy o rachunkowości z dnia 19 listopada 2000

Kilku lat trwały w Polsce prace nad gruntowną nowelizacją obowiązujących przepisów ustawy o rachunkowości. Kształt ustawy nadany jej w roku 1994 pozostał bez zmian, gdyż sprawdził się on w praktyce gospodarczej. Dodane zaś zostały nowe przepisy mające na celu dostosowanie polskiego prawa do standardów międzynarodowych i europejskich, a także poprawienie pewnych mankamentów ustawy, które ujawniły się w ciągu sześciu lat jej funkcjonowania. Jednym z zagadnień, które nowelizacja starała się ostatecznie rozwiązać był problem rozliczania umów o budowę.

Art. 6 ust. 2 zachował swoje dotychczasowe znaczenie. W dalszej części ustawy pojawiły się jednak przepisy szczegółowe odnoszące się do umów długoterminowych i sposobów ich wyceny na dzień bilansowy.

Art. 34a nakazuje ustalanie przychodu z tytułu niezakończonej usługi, w tym budowlanej proporcjonalnie do stopnia zaawansowania kontraktu. Zaawansowanie mierzy się w okresie od dnia zawarcia umowy do dnia bilansowego. Ustawodawca podaje jednocześnie otwarty katalog sposobów pomiaru stopnia zaawansowania budowy. Są to:

udział kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi,

liczba przepracowanych godzin bezpośrednich wykonania usługi

obmiar wykonanych prac, lub

inna metoda

- jeżeli w sposób wiarygodny wyrażają stopień zaawansowania usługi.

Jeżeli stopień zaawansowania usługi może być wiarygodnie określony to przychód z wykonania usługi ustala się:

dla umów „koszt plus” w wysokości kosztów odpowiadających wykonanej części usługi powiększonych o narzut zysku,

dla umów ryczałtowych w wysokości proporcjonalnej do stopnia zaawansowania prac.

Jeżeli stopień zaawansowania usługi nie może zostać wiarygodnie określony to nowelizacja nakazuje uznanie przychodu w wysokości poniesionych w danym okresie sprawozdawczym kosztów, nie wyższych jednak od kosztów, których pokrycie jest prawdopodobne w przyszłości.

Nowelizacja nakazuje także bez względu na sposób ustalania przychodu ujęcie przewidywanej straty związanej z wykonaniem usługi w koszty okresu.

Koszt wykonania usługi jest równy jej kosztowi wytworzenia. Zgodnie z art. 34b dla zapewnienia współmierności przychodów do kosztów, koszty bezpośrednio związane z przychodami obciążają rachunek wyników w okresie, w którym te przychody wystąpiły. Koszty wytworzenia, które można przyporządkować jedynie pośrednio do przychodów, wykazuje się tak, aby w części w której dotyczą danego okresu sprawozdawczego, zapewnić ich współmierność do przychodów.

Do kosztów wytworzenia zalicza się tylko koszty poniesione w okresie od podpisania umowy do dnia bilansowego. Koszty poniesione przed zawarciem umowy można zaliczyć do aktywów tylko, jeżeli ich pokrycie przychodami w przyszłości jest prawdopodobne (art. 34c).

Różnice między kosztami faktycznie poniesionymi, a kosztami ujętymi w rachunku zysków i strat, w skutek stosowania innych metod ustalenia stopnia zaawansowania usługi niż relacja kosztów poniesionych do całkowitych, zalicza się zgodnie z art. 34b ust. 2 ustawy do rozliczeń międzyokresowych.

Nie później niż na dzień bilansowy ustawodawca zobowiązuje jednostkę do weryfikacji stosowanych metod stopnia zaawansowania usługi. Wszelkie powstałe w wyniku weryfikacji korekty obciążają wynik finansowy jednostki w okresie, w którym przeprowadzono weryfikację.

Omówione powyżej zmiany stały się obowiązujące od dnia 1 stycznia 2001 r.

Wprowadzone do polskiej ustawy o rachunkowości zmiany w zakresie umów o budowę dostosowały polskie prawo do rozwiązań zalecanych przez Międzynarodowy Komitet Standardów Rachunkowości. Wydaje się, iż jest to właściwy kierunek. Rozwiązania proponowane przez MSR 11 są jasne i klarowne w stosowaniu, sprzyjają porównywalności sytuacji ekonomicznej różnych jednostek z tej samej branży i wydatnie zmniejszają możliwości manipulacji wynikiem finansowym. Wprowadzenie tych rozwiązań nie obędzie się jednak bez zmian organizacyjnych i dodatkowych kosztów w polskich przedsiębiorstwach. Dotychczas bardzo popularna, metoda mieszana nie jest prawidłowa z punktu widzenia nowych przepisów. Firmy będą musiały wdrożyć system kontroli stopnia zaawansowania kontraktu zgodny z metodą procentową. Będzie on na pewno musiał być systemem bardziej formalnym niż przy metodzie mieszanej (gdzie w zasadzie podstawą jest umowa). W rachunkowości pojawi się konieczność rozliczania przychodów przyszłych okresów związanych z umowami o budowę i konieczność tworzenia rezerw na przejściowe różnice z tytułu podatku dochodowego. Powstanie, więc problem podwójnej sprawozdawczości (dla potrzeb rachunkowości i podatkowych). Zdaniem autora jednak te zmiany powinny przyczynić się do większego upowszechnienia przynajmniej podstawowych instrumentów rachunkowości zarządczej (takich jak plan finansowy zlecenia i jego bieżąca kontrola) w małych przedsiębiorstwach projektowych lub budowlanych, a w konsekwencji do lepszej jakości podejmowanych decyzji, o czym będzie mowa w części trzeciej niniejszej pracy.

Podatek odroczony w rachunkowości przedsiębiorstw budowlanych

Ważnym zagadnieniem pojawiającym się w przedsiębiorstwach budowlanych są aktywa i rezerwy z tytułu podatku odroczonego. Wynikają one z odmiennego podejścia do momentu zaliczenia przychodów i kosztów do okresu sprawozdawczego w rachunkowości finansowej (zasada memoriałowa) i podatkowej (zasada kasowa). Obowiązująca ustawa o rachunkowości nakazuje na dzień bilansowy tworzenie przez jednostkę rezerwy na dodatnie przejściowe różnice w podatku dochodowym. Jednocześnie zezwala, ale nie nakłada obowiązku, jednostce na zaliczenie ujemnej różnicy w podatku dochodowym, jeżeli istnieje pewność jej rozliczenia w przeciągu następnego roku obrotowego i kolejnych lat obrotowych.

W nowelizacji ustawy o rachunkowości ustawodawca poświęcił cały znowelizowany artykuł 37 rezerwom i aktywom z tytułu podatku dochodowego. Nowy artykuł jest zgodny z MSR Nr 12. Tak jak w MSR zmieniło się podejście do tego zagadnienia. Zrezygnowano z tzw. metody odroczeń koncentrującej się na różnicach czasowych, czyli na różnicach pomiędzy dochodem do opodatkowania a wynikiem finansowym brutto, które powstają w jednym okresie a odwracają się w drugim. W nowym podejściu stosuje się tzw. metodę zobowiązań bilansowych polegającą na badaniu przejściowych różnic między wartością podatkową składnika aktywów lub pasywów, a ich wartością bilansową. Zmiana ta rozszerza zakres tytułów do tworzenia rezerwy bądź aktywa na podatek odroczony.

Zgodnie z nowymi regulacjami jednostka ustala aktywa z tytułu podatku odroczonego w wysokości kwoty przewidzianej do odliczenia od podatku dochodowego, w związku z ujemnymi różnicami przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku dochodowego oraz straty podatkowej możliwej do odliczeni, ustalonej przy uwzględnieniu zasady ostrożności.

Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w wysokości kwoty podatku dochodowego, wymagającej w przyszłości zapłaty, w związku z występowaniem dodatnich różnic przejściowych, to jest różnic, które spowodują zwiększenie podstawy opodatkowania w przyszłości.

W wielu przedsiębiorstwach, zwłaszcza działających na małą skalę, do obowiązku ustalania rezerw i aktywów z tytułu podatku odroczonego można się nie stosować kierując się zasadą istotności. W przedsiębiorstwach budowlanych częstą praktyką jest fakturowanie robót dopiero po zakończeniu określonego w umowie etapu prac (często obszernego i o dużej wartości), w innych przypadkach, jak zauważono powyżej, harmonogram płatności nie ma związku ze stopniem zaawansowania prac, lecz jest wynikiem negocjacji między stronami. W związku z takimi transakcjami mamy do czynienia w tych jednostkach z jednej strony z niedofakturowaniem prac, a z drugiej strony z ich przefakturowaniem (nieproporcjonalność przychodów zafakturowanych do stopnia zaawansowania prac). W ujęciu podatkowym takie przychody stają się przychodami podatkowymi w momencie ich pojawienia się, podczas gdy w ujęciu księgowym muszą być ujęte jako przychody okresu w części proporcjonalnej do kosztów. Zgodnie z zasadami opisanymi powyżej.

Dodatkowo należy utworzyć rezerwę lub ustalić aktywa na podatek odroczony, aby poprzez różnicę pomiędzy stanem rezerw i aktywów z tytułu podatku odroczonego na koniec i początek okresu wyeliminować wpływ przejściowych różnic w podatku dochodowym na księgowy wynik netto w okresie sprawozdawczym.

Rachunkowość finansowa w procesie decyzyjnym w przedsiębiorstwie

Rachunkowość zarządcza w systemie podejmowania decyzji w przedsiębiorstwie budowlanym

Rachunkowość zarządcza w przedsiębiorstwie budowlanym

Charakterystyka organizacji firmy budowlanej - ukierunkowanie na projekt - project management - filozofia zarządzania i organizacji

Jak zauważono już w niniejszej pracy firma budowlana działa w oparciu o zlecenia, które pomimo powtarzalności czynności wiodących do ich wykonania, charakteryzują się własną unikalnością. Tradycyjne metody zarządzania przedsiębiorstwem koncentrują się na usługach i produktach danej firmy. W budownictwie do wykonania kontraktu wykonuje się wiele różnych usług, które nie mogą być rozpatrywane w oderwaniu od siebie, gdyż zlecenie na jedną z nich jest ściśle związane z pozostałymi. Efektem poszukiwań w zakresie optymalizacji działalności było wdrożenie w latach 70, właśnie w firmach budowlanych, koncepcji zarządzania projektami, jako sposobu zarządzania firmą.

Kontrakty budowlane spełniają wszystkie kryteria definicji projektu:

posiadają określony cel do wykonania w ramach określonej specyfikacji działań,

mają określoną datę rozpoczęcia i zakończenia,

zużywają zasoby przedsiębiorstwa.

Zarządzanie projektami możemy zaś zdefiniować jako metodę zarządzania i koordynowania zasobami ludzkimi i materialnymi na przestrzeni życia projektu, stosującą nowoczesne metody zarządzania dla osiągnięcia zamierzonych celów co do zakresu, kosztu, czasu, jakości i satysfakcji uczestników procesu. Lub też szerzej jako planowanie, organizowanie, kierowanie i kontrolowanie zasobów przedsiębiorstwa mające za zadanie realizację krótkoterminowych celów ustanowionych dla wypełnienia określonych zamierzeń i celów. Dodatkowo, zarządzanie projektami stosuje podejście systemowe do zarządzania poprzez alokację pracowników funkcjonalnych (hierarchia wertykalna) do określonych projektów (hierarchia horyzontalna).

Powyższa definicja odniesiona do sytuacji przedsiębiorstwa budowlanego oznacza, że głównym celem zarządzania jest jak w każdej firmie realizacja zamierzeń i strategii przedsiębiorstwa, jednakże sposobem realizacji tych celów jest realizacja unikalnych projektów, poprzez alokowanie do nich odpowiednich zasobów i osiąganie określonych rezultatów na danym projekcie.

Odpowiednia organizacja struktury, przepływu informacji, alokacji zasobów jest niezbędna do osiągnięcia sukcesu w wykonaniu danego projektu, czyli wykonania go:

na czas

w ramach zabudżetowanego kosztu

zgodnie z wymaganiami technologicznymi.

w ramach akceptacji klienta

z minimalnymi lub dwustronnie uzgodnionymi zmianami zakresu robót

bez dezorganizacji pracy przedsiębiorstwa

bez zmiany kultury organizacji.

Mając na uwadze powyższe możemy wyróżnić trzy główne czynniki mające krytyczny wpływ na sukces danego projektu. Są to czas, koszt i jakość (wymagania technologiczne) - por. Rysunek 4.

Każdy z tych czynników musi być na bieżąco kontrolowany w odniesieniu do każdego realizowanego w przedsiębiorstwie projektu. Tylko poprzez bieżącą kontrolę stopnia zaawansowania w każdym z trzech aspektów firma będzie w stanie na czas zidentyfikować i zapobiegać ewentualnym zagrożeniom w realizacji zlecenia. Jednocześnie nie można badać każdego z tych trzech aspektów z osobna, lecz również relacje pomiędzy nimi.

Niezbędnym warunkiem wprowadzenia odpowiedniej kontroli jest określenie punktu odniesienia, czyli wdrożenie systemu planowania w przedsiębiorstwie.

Należy zauważyć, że zarówno planowanie jak i kontrola postępu prac, muszą w sposób mniej lub bardziej sformalizowany istnieć w każdej jednostce, a zwłaszcza w działającej w oparciu o kontrakty o długim okresie realizacji.

Rysunek 4. Efektywne zarządzanie projektami

Źródło: H. Kerzner, Project management: a systems approach to planning, scheduling and controlling, 1995, str. ???

Zarządzanie, na tzw. „menedżerskiego nosa” skutkuje bardzo często po okresie sukcesów dotkliwą porażką na kolejnym projekcie (o np. zbyt dużej skali w porównaniu z możliwościami), co może w efekcie pociągnąć za sobą nawet upadek dobrze do tej pory funkcjonującej firmy. Zarządzania przedsiębiorstwem poprzez zarządzanie projektami nie należy łączyć z kosztami specjalistycznego sprzętu i oprogramowania stosowanego do dostarczania informacji w dużych przedsiębiorstwach budowlanych. Filozofię tę można stosować niezależnie od skali przedsiębiorstwa, a narzędzia stosowane do realizacji jej założeń powinny być dostosowane do potrzeb i możliwości podmiotu.

Umiejscowienie rachunkowości zarządczej w systemie informacyjnym i strukturze organizacyjnej przedsiębiorstwa budowlanego

Podstawową rolę do spełnienia w zarządzaniu projektami, a w szczególności w zakresie planowania i kontroli projektów, ma rachunkowość zarządcza, której celem jest dostarczenie na czas informacji dla potrzeb podejmowania decyzji przez zarządzających. Bazując na danych płynących z rachunkowości finansowej i z innych źródeł jej narzędzia pozwalają na planowanie zdarzeń i ich kosztów występujących przy danym projekcie, kontrolę zgodności z planem ich wykonania, a także na bieżącą ocenę efektywności finansowej każdego zlecenia.

Rola rachunku kosztów

Planowanie w przedsiębiorstwie budowlanym

Planowanie odgrywa istotną rolę w dzisiejszym życiu gospodarczym. Powszechnie firmy działające we wszelkich branżach przygotowują budżety, planują wydatki itd. W jednostkach działających w oparciu o długoterminowe umowy (w tym budowlane) proces planowania jest szczególnie istotny ze względu na wagę planu w ich działalności. To plan jest podstawą określenia ceny usługi, a to oznacza, że musi on być przygotowany starannie, aby żądana cena była z jednej strony konkurencyjna, a z drugiej, aby pokrywała poniesione koszty realizacji usługi i funkcjonowania przedsiębiorstwa. To na etapie planowania można osiągnąć najpoważniejsze oszczędności kosztu i czasu wykonania usługi poprzez dobór odpowiedniej technologii i odpowiednią koordynację działań. Błędy w planowaniu okazują się bardzo często najbardziej kosztownymi, gdyż są trudne do skorygowania w trakcie trwania usługi.

Na planowanie w przedsiębiorstwie ukierunkowanym na projekty składają się:

Określenie zakresu projektu

zdefiniowanie ilości i sposobu wykonania prac,

zdefiniowanie niezbędnych zasobów do wykonania prac.

Określenie harmonogramu realizacji

zdefiniowanie czasu potrzebnego na realizację,

określenie harmonogramu wykonywanych prac.

W ramach punktu pierwszego należy ustalić zakres prac - określić ludzi, materiały i sprzęt niezbędny do ich wykonania według wymagań technologicznych klienta. Zakres prac ustalany jest poprzez wymagania klienta określone w bezpośrednich rozmowach, w dokumentacji przetargowej lub w innej formie. Duża szczegółowość informacji jest na pewno rzeczą pożądaną, ale z drugiej strony należy rozważyć koszt jej pozyskania. Szczegółowość ta powinna być dostosowana do:

Wymagań zleceniodawcy,

Potrzeb informacyjnych dla celów informacji zarządczej i kontroli projektów w przedsiębiorstwie,

Zewnętrznych wymagań prawnych (m.in. ustawy o rachunkowości).

Kolejnym etapem planowania jest ustalenie niezbędnych zasobów do wykonania ustalonego zakresu prac. Należy określić koszt pozyskania, bądź zaangażowania niezbędnych zasobów, czyli przygotować kosztorys projektu.

W literaturze wyróżnia się cztery rodzaje kosztorysów:

inwestorski - przygotowywany przez zleceniodawcę dla własnych potrzeb, w tym w celu kontroli ofert przedstawianych przez potencjalnych zleceniobiorców

ofertowy - podstawa do ustalenia ceny oferty - przedkładany zleceniodawcy przez zleceniobiorcę

dodatkowy - podstawa do wprowadzenia ewentualnych zmian do umowy

powykonawczy - przygotowywany po wykonaniu usługi - stosowany gdy nie ma możliwości z góry określić rzeczowego zakresu robót.

Dodatkowo przedsiębiorstwo dla potrzeb kontroli

Określenie zakresu projektu, niezbędnych zasobów i kosztu ich pozyskania pozwoli określenie czasu potrzebnego do realizacji danego projektu i ustalenie harmonogramu prac.

W wyniku całego procesu powstają:

Zakres robót

Harmonogram prac

Kosztorys

Kontrola w przedsiębiorstwie budowlanym

Ocena efektywności projektu

Zakończenie

Bibliografia

Elements of project management: plan, schedule, control, M. P. Spinner, …, … 1992

Informacyjne wspomaganie controllingu, materiały na konferencję, …, … 1998

Organizacja i zarządzanie w przedsiębiorstwie budowlanym, praca pod red. M. W. Jerzaka, …, … 1992

Project management, M. C. Thomsett, …, … 1990

Project management: a systems approach to planning, scheduling and controlling, H. Kerzner, …, … 1995

Rachunek kosztów i dochodów przedsiębiorstwa budowlano - montażowego, G. Świderska, H. Osowska, …, … 1981

Umowy w procesie budowlanym, Ł. Lapierre, …, … 1997

Zarządzanie i kierowanie w budownictwie, C. Linczowski, Z. B. Sobczyk, …, … 1993

Międzynarodowe Standardy Rachunkowości w praktyce, G. T. Bailey, K. Wild, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2000

Sprawozdanie finansowe według Międzynarodowych Standardów Rachunkowości, A. Helin, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2000

Nowe prawo budowlane z komentarzem, B. Bodziony, R. Dziwiński, P. Gniadzik, Ośrodek Doradztwa i Szkolenia „TUR”, Jaktorów 2001

Inwestycje budowlane, I. Weiss, R. Jurga, Wydawnictwo C.H. Beck, Warszawa 1997

Ktoś, O czymś, Gdzieś, Kiedyś

Właśnie przedsiębiorstwa działające w tej fazie cyklu życia produktu są tradycyjnymi przedsiębiorstwami budowlanymi i na aspektach ich działania koncentruje się niniejsza praca.

C. Hendrickson, Project management for construction, 2nd ed., Internet, http://www.ce.cmu.edu/~cth/pmbook/, rozdz. 1.3

Ibidem, rozdz. 1.4

Ibidem, rozdz. 1.5

Polska ekonomia 2001 - raport roczny, Rynek nieruchomości, str. 64, Wydawnictwo Ekonomiczne Bachurski MediaCorp, Warszawa 2001

Knight Frank Nieruchomości, Raport roczny 2001,

Eurobuild Poland, Raport - Budownictwo użyteczności publicznej, 2001-2010, Internet, www.eurobuild.pl/polski/

Eurobuild Poland, Raport - Budownictwo przemysłowe 2001-2010, Internet, www.eurobuild.pl/polski/

Eurobuild Poland, Raport - Inżynieria lądowa i wodna 2001-2010, Internet, www.eurobuild.pl/polski/

Źródło: Ruch na budowie, Gazeta Wyborcza, 15.03.2001

Federation Internationale des Ingenieurs-Conseils, Warunki kontraktowe dla robót inżynieryjno-budowlanych, Cosmopoli, Warszawa, 1992

H. Kerzner, Project management: a systems approach to planning, scheduling and controlling, 1995, str. 1077

Ibidem, str. 1077