inne (operacja finansowe - odsetki; dochody uboczne; UE; )

ZRÓDŁA PRAWA FINANSOWEGO W POLSCE

1. Konstytucja - głównie rozdział X poświęcony finansom.

2. Umowy międzynarodowe - znaczenie dla prawa podatkowego, dewizowego i celnego. Zapobiegają zjawiskom tzw. podwójnego opodatkowania, specjalnego statusu podatkowego osób zaliczonych do personelu dyplomatycznego i konsularnego. Stosuje się je także by unikać opodatkowania przez wprowadzenie dochodów do tzw. rajów podatkowych.

3. Dyrektywy prawa unijnego (pierwszeństwo prawa UE przed prawem krajowym) - znaczenie dla prawa podatkowego, dewizowego i bankowego w zakresie związanym z prowadzeniem działalności gospodarczej.

4. Akty prawa miejscowego - źródło samorządowego prawa finansowego, które jest stosowane na terenie danej gminy czy jednostki samorządu terytorialnego wyższego szczebla. Istotne znaczenie mają np. uchwały (nie mylić z ustawą budżetową!) budżetowe rady gminy, a także uchwały dotyczące stawek podatków i opłat lokalnych. Warunkiem wejścia w życie jest ich ogłoszenie.

2. DOCHODY PUBLICZNE A ŚRODKI PUBLICZNE

inne (operacja finansowe - odsetki; dochody uboczne; UE; )

spadki, zapisy, darowizny

inne przymusowe świdczenia dochody ze sprzedaży majątku

cła dochody z najmu oraz dzierżawy

podatki opłaty

Daniny publiczne (ok.90%) Inne

1. Dochody publiczne 2. Środki pochodzące ze źródeł

zagranicznych, nie podlegające zwrotowi

Środki publiczne

3. Przychody budżetu państwa i budżetów 4. przychody jedn. zal. do sektora finansów publ.

budżetów jednostek samorządu terytorialnego uzyskiwane w związku z prowadzoną przez nie

oraz innych j.s.t. pochodzące z: działalnością oraz pochodzące z innych źródeł

Sprzedaży papierów wartościowych oraz z innych operacji finansowych

Prywatyzacji majątku Skarbu Państwa oraz majątku j.s.t.

Spłat pożyczek udzielonych ze środków publicznych

Otrzymanych kredytów i pożyczek

Środki publiczne

Wpływy pieniężne, którymi dysponują podmioty s.f.p. w celu wykonywania zadań publicznych

Środkami publicznymi mogą gospodarować jednostki niezaliczane do sektora finansów publicznych.

Możliwe jest przeznaczenie środków publicznych tj. zasobów pieniężnych gromadzonych przez podmioty sektora finansów publicznych na:

wydatki publiczne

płatności związane z realizacją funkcji, celów i zadań publicznych

dokonywane w celu zaspokojenia potrzeb zbiorowych i/lub indywidualnych

ranga potrzeb jest na tyle wysoka, że władze publiczne decydują się na całkowite lub częściowe finansowanie

rozchody budżetu państwa i budżetów jednostek samorządu terytorialnego

zobowiązania, które powstały wskutek sięgnięcia do czasowych przychodów

wydatki na spłatę wcześniej zaciągniętych zobowiązań:

spłaty pożyczek i kredytów

wykup papierów wartościowych

wykup wcześniej zaciągniętych zobowiązań

wypłaty pożyczek za środków publicznych

inne operacje związane z zarządzaniem długiem publicznym

Dochody publiczne

Są podstawowym rodzajem środków publicznych

Są to wpływy pieniężne, który w momencie pozyskania przez organ władzy publicznej wykonujący zadania publiczne stają się jego własnością i powiększają majątek publiczny.

Rodzaje: daniny publiczne, i inne dochody.

Wśród dochodów wyróżniamy trzy zasadnicze grupy:

charakterze publicznoprawnym

należne podmiotom sektora finansów publicznych z mocy prawa np. podatki

o charakterze cywilnoprawnym

wpływy ze sprzedaży towarów wytworzonych przez instytucje publiczne i usług świadczonych przez te instytucje, wpływy o charakterze majątkowym.

z bezzwrotnej pomocy zagranicznej

środki przekazane Polsce z budżetu Unii Europejskiej

Podział dochodów:

Ze względu na kryterium funkcji (zadań) dochodów publicznych

Dochody zasadnicze

odpłatne (ekwiwalentne)

nieodpłatne (nieekwiwalentne)

Dochody uboczne

Ze względu na ze względu na podmioty, od których są pobierane

dochody od osób fizycznych

dochody od osób prawnych i jednostek nie mających osobowości prawnej

Ze względu na ze względu na rodzaj budżetu, do którego są odprowadzane

dochody budżetu państwa

dochody budżetów samorządowych,

Ze względu na kryterium ostatecznego pobrania dochodu

dochody bezzwrotne

dochody zwrotne (np. pożyczki i kredyty),

Ze względu na ze względu na kryterium wzajemnego świadczenia

dochody odpłatne

dochody nieodpłatne

Ze względu na ze względu na możliwość egzekwowania dochodów

dochody przymusowe (czyli takie, które mogą być pobrane w drodze egzekucji administracyjnej, np. podatki, opłaty, grzywny, mandaty karne i cła)

dochody dobrowolne (np. darowizny),

Ze względu na czas płacenia

Dochody pobierane okresowo, w sposób powtarzający się (niejako „ciągły”, np. z tytułu prowadzonej przez podmiot działalności gospodarczej, wtedy podatek dochodowy ma charakter ciągłego świadczenia, pobieranego tak długo, jak długo prowadzona jest działalność przynosząca dochód)

Dochody pobierane sporadycznie (gdy następuje jednorazowe, pojedyncze zdarzenie, albo też zostanie dokonana czynność prawna, która wymaga uiszczenia określonej kwoty na rzecz państwa lub samorządu)

Ze względu na

dochody własne

dochody z zewnątrz,

Ze względu na ze względu na lokalizację źródła poboru dochodu

dochody pochodzące z kraju

dochody pochodzące z zagranicy

przejęcie do polskiego budżetu części majątku lub dochodu wytworzonego poza granicami kraju, np. pożyczka czy kredyt z zagranicznego banku, bezzwrotna zagraniczna pomoc finansowa

3. CO TO SĄ POTRZEBY POŻYCZKOWE BUDŻETU PAŃSTWA

Art. 76.

Przez potrzeby pożyczkowe budżetu państwa rozumie się zapotrzebowanie na środki finansowe niezbędne do sfinansowania:

1) deficytu:

a) budżetu państwa,

b) budżetu środków europejskich;

2) rozchodów budżetu państwa.

Art. 77.

Minister Finansów w celu sfinansowania potrzeb pożyczkowych budżetu państwa oraz w związku z zarządzaniem długiem Skarbu Państwa jest upoważniony do:

1) zaciągania zobowiązań finansowych w imieniu Skarbu Państwa, w szczególności w drodze emisji papierów wartościowych oraz zaciągania pożyczek i kredytów na rynku krajowym i zagranicznym;

2) spłaty zaciągniętych zobowiązań, o których mowa w pkt 1;

3) przeprowadzania innych operacji finansowych związanych z zarządzaniem długiem, w tym operacji związanych z finansowymi instrumentami pochodnymi;

4) zarządzania nadwyżką budżetu środków europejskich.

Przez potrzeby pożyczkowe budżetu państwa rozumie się zapotrzebowanie na środki finansowe niezbędne do:

sfinansowania deficytu budżetu państwa;

spłaty wcześniej zaciągniętych zobowiązań;

sfinansowanie udzielonych przez SP państwa pożyczek;

wykonywania innych operacji finansowych związanych z długiem SP.

Potrzeby pożyczkowe budżetu państwa to kwota długu publicznego, której zaciągnięcie jest niezbędne dla zrównoważenia ze sobą wszystkich przychodów i rozchodów.

Wg ustawy:

Art. 8. Przez potrzeby pożyczkowe budżetu państwa rozumie się zapotrzebowanie na środki finansowe niezbędne do:

Sfinansowania deficytu budżetu państwa,

Spłat wcześniej zaciągniętych kredytów,

Sfinansowanie udzielanych przez Skarb Państwa pożyczek,

Wykonywanie innych operacji finansowych związanych z długiem Skarbu Państwa.

4. WYMIEŃ JEDNOSTKI SEKTORA FINANSÓW PUBLICZNYCH

Sektor finansów publicznych obejmuje dwa(trzy) podsektory: sektor rządowy oraz samorządowy + ubezpieczenia społeczne.

Sektor finansów publicznych - pozyskuje środki dla prowadzenia swej działalności przez przymus, jaki występuje przy zbieraniu podatków czy ceł. Natomiast państwo nie podlega przymusowi w zakresie wydatków.

Sektor finansów publicznych tworzą jednostki wskazane w ustawie o finansach publicznych z 27 sierpnia 2009 r.

Przynależność danych jednostek do sektora finansów publicznych oznacza, iż jednostki te zostały podporządkowane określonemu w ustawie reżimowi finansowemu, który dotyczy:

- planowania, gromadzenia i wydatkowania środków publicznych,

- zarządzania nimi,

- kontroli środków publicznych,

- odpowiedzialności za naruszenie dyscypliny finansów

publicznych.

Sektor finansów publicznych tworzą

1) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej

i ochrony prawa oraz sady i trybunały;

2) jednostki samorządu terytorialnego oraz ich związki;

3) jednostki budżetowe;

4) samorządowe zakłady budżetowe;

5) agencje wykonawcze;

6) instytucje gospodarki budżetowej;

7) państwowe fundusze celowe;

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia

Społecznego;

9) Narodowy Fundusz Zdrowia;

10) samodzielne publiczne zakłady opieki zdrowotnej;

11) uczelnie publiczne;

12) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne;

13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe;

14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlowego.

NADWYŻKA I DEFICYT SEKTORA FINANSÓW PUBLICZNYCH A NADWYŻKA BUDŻETU I DEFICYT BUDŻETU PAŃSTWA

nadwyżki i deficytu sektora finansów publicznych

Równowaga budżetowa - to taki stan, kiedy dochody i wydatki publiczne sektora finansów publicznych się równoważą. Taki stan jest bardzo trudny do osiągnięcia, w praktyce najczęściej występuje deficyt lub nadwyżka budżetowa.

Deficyt sektora finansów publicznych - to ujemna różnica miedzy dochodami sektora finansów publicznych, powiększonymi o środki pochodzące ze źródeł zagranicznych, nie podlegającymi zwrotowi, a wydatkami publicznymi, ustalana dla określonego okresu rozliczeniowego i po wyeliminowaniu wewnętrznych przepływów między jednostkami tego sektora.

Nadwyżka sektora finansów publicznych - to dodatnia różnica.

zakaz zwiększania wydatków lub ograniczania dochodów planowanych przez Radę Ministrów, których skutkiem jest uchwalenie przez Sejm większego deficytu budżetowego niż przewidziany w projekcie ustawy budżetowej (art.220 ust.1);

zakaz pokrywania deficytu budżetowego przez zaciąganie zobowiązania w centralnym banku państwa (art.220 ust.2).

Głównym źródłem powstawania deficytów są:

Nadmierne wydatki (najczęściej)

niskie dochody

klęski żywiołowe, powodujące poniesienie nadzwyczajnych wydatków.

Zbyt niskie podatki (rzadziej)

istnienie silnych grup roszczeniowych związanych z funkcjami socjalnymi państwa

zmiana ustroju gospodarczego i finansowego państwa z socjalistycznego na kapitalistyczny

powiązane z koniecznością ponoszenia w nowym ustroju skutków rozwiązań przyjętych w dawnym ustroju

WYMIEŃ KONSTYTUCYJNE ZASADY OGÓLNE FINANSÓW PUBLICZNYCH I OMÓW CO NAJMNIEJ DWIE Z NICH

Zasady ogólne finansów publicznych wyrażone w Konstytucji:

1.Zasada zagwarantowania ochrony interesów państwa,

2.Zasada wyłącznej regulacji ustawowej najważniejszych spraw za zakresu finansów publicznych,

3.Zasada zapewnienia odpowiednich podstaw finansowych dla funkcjonowania i działania jedn. samorządu terytorialnego

4.Zasada zagwarantowania ochrony podstawowych praw i interesów finansowych obywateli.

OCHRONA INTERESÓW FINANSOWYCH PAŃSTWA W KONSTYTUCJI

Art. 84 - powszechny obowiązek ponoszenia przez obywateli świadczeń i ciężarów publicznych;

Art. 118 ust.3 formułuje obowiązek przedstawiania przez wnioskodawców skutków finansowych danej ustawy;

Art. 89 pkt 4 - konieczność uzyskania przez prezydenta zgody na ratyfikację umowy międzynarodowej jeżeli obciąża ona znacznie finanse państwa;

Art. 216 ust. 5 - całkowity zakaz zaciągania pożyczek i udzielania poręczenia bądź gwarancji, których wysokość przekroczyłaby 3/5 wartości rocznego PKB;

Art. 220 ust. 1 - zakaz uchwalania przez Sejm wyższego deficytu niż ujęty w projekcie ustawy budżetowej;

Art. 220 ust. 2 zakaz pokrywania deficytu budżetowego przez zaciąganie zobowiązań w banku centralnym;

Monopol inicjatywy ustawodawczej Rady Ministrów najważniejszych sprawach z zakresu finansów publicznych (np. prowizorium budżetowe , przygotowanie projektu ustawy budżetowej, przygotowanie projektu ustawy i zaciąganiu długu publicznego i udzielaniu gwarancji finansowych);

Art. 222 - zagwarantowanie określonego czasu na debtę nad projektem budżetu;

Określenie procedury uchwalania budżetu;

Poddanie corocznej kontroli parlamentu sprawozdań z wykonania budżetu przez Radę Ministrów, tzw. absolutorium, do tego zostaje dołączona opinia NIK w sprawie wyrażenia zaufania dla budżetu, która nie jest jednak wiążąca;

Art. 227 dot. NBP - ochrona wartości pieniądza oraz współdziałanie z rządem w ramach polityki gospodarczej;

ZASADA ZAPEWNIENIA PODSTAW EKONOMICZNYCH I FINANSOWYCH DLA DZIAŁALNOŚCI SAMORZĄDU TERYTORIALNEGO

Jednym z istotnych postulatów po roku 1990 był postulat umocnienia jednostek samorządu terytorialnego. Wyrazem tego miało być nadanie im samodzielności:

Prawnej - nadano im osobowość prawną

Majątkowej - uwłaszczono gminy

Finansowej - oddano do dyspozycji gmin odpowiednio duże dochody

Dla umocnienia finansowego jednostek samorządu terytorialnego zagwarantowano im odpowiedni do zakresu realizowanych przez nie zadań udział w dochodach publicznych oraz że w przypadku zmian tych kompetencji i zadań będzie się dokonywało zmian w ich dochodach. Art. 9 Europejskiej Karty Samorządu terytorialnego podkreśla zasadę adekwatności środków do wykonywanych zadań.

Przyjęcie zasady dwoistości źródeł dochodów jednostek samorządy terytorialnego

Dochody własne - dochody z podatków przekazanych na rzecz budżetów gmin, dochody z majątku przekazanego gminom, spadki i darowizny na rzecz gmin, samoopodatkowanie się mieszkańców w drodze referendum lokalnego

Udział procentowy w niektórych podatkach państwowych oraz dochody zasilające z budżetu państwa (dotacje celowe oraz subwencje ogólne)

ZASADA PRZEJRZYSTOŚCI I JAWNOŚCI FINANSÓW PUBLICZNYCH; PODAJ KONKRETNBE PRZEJAWY ICH REALIZACJI W POLSKIM SEKTORZE FINANSÓW PUBLICZNYCH

Zasada jawności finansów publicznych

Jawność domaga się udostępniania ogółowi społeczeństwa trybu i procedur planowania, finansowania, uchwalania planów finansowych, podawania do wiadomości publicznej sprawozdań z wykonania planów finansowych, głównych danych dotyczących stanu finansów publicznych.

Zasadę tę należy rozumieć nie tylko, jako obowiązek ujawniania pełnej treści ustawy budżetowej, ale także przedstawienie jej w takiej formie by była zrozumiała nie tylko dla jej autorów i wąskiej grupy specjalistów.

Jest to postulat, aby budżet był ujawniony obywatelom w fazie planowania, uchwalania i wykonywania

Jawność w sensie formalnym

to obowiązek ujęcia państwowej gosp. finansowej w ustawie, czyli w powszechnie ujętej formie, dostępnej dla obywateli;

Jawność w sensie materialnym

jako nakaz zamieszczania w ustawie budżetowej powszechnego ujęcia dochodów i wydatków państwa określona jest w ustawie o finansach publicznych, jako jawność sejmowej debaty budżetowej, ogłaszanie ustawy i uchwały budżetowej, podawanie do publicznej wiadomości kwot dotacji budżetowych, podanie zbiorczych danych dot. Finansów publicznych.

Ograniczenia-wyjątki od zasady jawności. Art. 12 ust.1, u.f.p.:

Na podstawie przepisów krajowych

Na podstawie umów międzynarodowych

Gdy pochodzenie lub przeznaczenie środków jest niejawne i tajne

Przejawy i przestrzeganie jawności

Jawne obrady Sejmu i Senatu oraz jawne obrady organów stanowiących jednostek samorządu teryt. nad budżetem

Jawne debaty Sejmu i Senatu oraz organów stanowiących jednostek samorządu terytorialnego nad przyjęciem sprawozdania z wykonania budżetu

Jawność posiedzeń Sejmu i Senatu

Do publicznej wiadomości podawane są;

Kwoty dotacji udzielonych z budżetów państwa oraz jednostek samorządu terytorialnego oraz podmioty którym udzielono dotacji

Kwoty dotacji udzielonych przez państwowe i samorządowe fundusze celowe

Minister finansów ma obowiązek podać w drodze obwieszczenia opublikowanego w Monitorze Polskim zbiorcze dane dotyczące:

wykonaniu budżetu za poszczególne miesiące

kwoty deficytu i nadwyżki

dochody i wydatki (wysokość i struktura wydatków)

przychody i rozchody

zobowiązania i należności

gwarancje i poręczenia

wykaz osób fizycznych i prawnych, którym umorzono znaczne kwoty należności podatkowych wraz z wysokością kwot i przyczyną umorzenia

Podanie do publicznej wiadomości w Monitorze Polskim kwoty państwowego długu publicznego i długu Skarbu Państwa w relacji do PKB za rok budżetowy w terminie do 31 maja następnego roku

Jednostki sektora finansów publicznych muszą podejmować w głosowaniu jawnym uchwały dotyczące gospodarowania finansami publicznymi

Poddanie danych budżetowych krytycznej ocenie publicznej bez obawy o osobiste konsekwencje negatywne

Wolność prasy oraz fachowe przygotowanie mass mediów do upowszechniania i komentowania danych budżetowych.

Jednostki sektora finansów publicznych muszą podejmować w głosowaniu jawnym uchwały dotyczące gospodarowania finansami publicznymi

Warunki jawności

regularne publikowanie danych budżetowych;

dostępność debat budżetowych dla publiczności;

podanie danych budżetowych krytycznej ocenie publicznej.

Zasada przejrzystości +art. 18

Ustawa nie określa istoty tego pojęcia.

W tradycyjnym rozumieniu oznacza zasadę „dobrej roboty”, mającą zastosowanie w gospodarce budżetowej, ale zarazem jest postulatem działania każdego człowieka, nie ma, więc potrzeby zawierania w ustawie tak naturalnych treści.

Chodzi tu o ład, porządek, jasność, logikę kryteriów i zasad w związku z trybem postępowania w finansach publicznych.

Zasada ta wiąże się najogólniej z tak zwanym zaprzeczeniem chaosu.

Przejawami zasady przejrzystości są:

obowiązki płynące z Art.18 u.f.p. takie jak:

jednostki sektora finansów publicznych sporządzają sprawozdania z wykonania procesów,

minister finansów określa rodzaje formy, terminy i sposoby sporządzania sprawozdań z wykonania budżetów j.s.t. i z wykonania planów finansowych jednostek budżetowych, z wykonania planów finansowych ZUS i KRUS w zakresie należności i zobowiązań w tym państwowego długu publicznego oraz poręczeń i gwarancji udzielonych przez j.s.t.

minister finansów wydając rozporządzenia uwzględni konieczność określania wzorów formularzy sprawozdań i szczegółowość danych, umożliwiającą podanie do publicznej wiadomości informacji, danych dotyczących Art., 13 czyli ogólnego stanu finansów publicznych państwa. (Ustawa art.18)

sporządzanie sprawozdań finansowych

stosowanie przez wszystkie jednostki sektora finansów publicznych jednakowych zasad klasyfikacji budżetowej

jednolite zasady i tryb opracowywania planów finansowych

Warunkiem realnej jawności budżetu jest jego przejrzystość.

Zasada przejrzystości budżetu rzadko pojawia się pod taką nazwą, częściej pisze się o jednym z jej aspektów lub rezultatów - jasności budżetu.

Formalnie - zasada przejrzystości budżetu postuluje uporządkowanie dochodów i wydatków budżetowych w odpowiednim systemie przedziałek, niewiele, więc różni się od zasady szczegółowości budżetu.

Merytorycznie - zasada przejrzystości wymaga stosowania nie tylko jednolitych kryteriów klasyfikacji, lecz także jasnych i jednolitych zasad rachunkowości i sprawozdawczości budżetowej oraz czytelnych i logicznych zasad konstrukcji budżetu.

Należy jednak zastrzec, że istnieją obiektywne granice racjonalnej przejrzystości( jasności budżetu).

Ograniczenia. Należy do nich:

Specyfika spraw budżetowych wymagająca określonej wiedzy prawno - ekonomicznej

Dyrektywność budżetu, zakładająca niezbędny stopień jego szczegółowości,

Specyficzny sposób wypracowywania rozstrzygnięć budżetowych (tj. ustalania wysokości kwot dochodów i wydatków oraz ich przeznaczenia), oparty często na kompromisie, w którym grupy nacisku i układu sił politycznych odgrywają kluczową rolę.

Przejawami zasady przejrzystości są

Jednolite zasady sporządzania planów kont (rachunków) dla budżetów państwa i jednostek samorządu terytorialnego, czyli jednolity system rachunkowości stosowany przez wszystkie jednostki sektora finansów publicznych

Jednolity stopień szczegółowości klasyfikacji dochodów, przychodów i rozchodów

Jednolite zasady i formy sporządzania sprawozdań finansowych przez wszystkie jednostki sektora finansów publicznych (szczególnie sprawozdań budżetowych)

Bardzo ważne są przejrzyste zasady otrzymywania dotacji celowych przez jednostki samorządu terytorialnego, niestety nie ma jasnych, jednolitych i obiektywnych kryteriów.

obowiązki płynące z Art.18 u.f.p. takie jak:

minister finansów określa rodzaje formy, terminy i sposoby sporządzania sprawozdań z wykonania budżetów

określania wzorów formularzy sprawozdań i szczegółowość

danych, umożliwiającą podanie do publicznej wiadomości informacji, danych dotyczących Art. 13 czyli ogólnego stanu finansów publicznych państwa.

(proponuje zajrzeć do ustawy Art.18)

sporządzanie sprawozdań finansowych

stosowanie przez wszystkie jednostki sektora finansów publicznych jednakowych zasad klasyfikacji budżetowej

jednolite zasady i tryb opracowywania planów finansowych

CO OZNACZA ZASADA JEDNOŚCI MERYTORYCZNEJ FINANSÓW PUBLICZNYCH; PODAJ JEJ ZALETY I WADY

Gospodarowanie środkami finansowymi może się odbywać przy pomocy jednej z dwóch metod

Zasada „wspólnego kotła” - obowiązuje w Polsce (równość materialna)

Zasada ta domaga się, by wszystkie dochody stanowiły „wspólny kocioł”, z którego w zależności od przyjętych priorytetów będą rozdzielane.

Wyjątki od zasady wspólnego kotła - trzy dziedziny, na które trzeba stworzyć fundusze:

ochrona zdrowia

starość (emerytury)

ochrona środowiska (państwa rozwinięte).

W Polsce wyjątkami są funkcjonujące fundusze celowe, tworzone na podstawie ustaw.

Zasada ta domaga się, aby wszystkie środki publiczne tworzyły wspólny kocioł z którego następnie dokonywać się będzie wydatków. Nie pozwala by środki publiczne pochodzące z poszczególnych źródeł miały z góry określone przeznaczenie na sfinansowanie konkretnego rodzaju wydatku. Jej zaletą jest elastyczność finansowania a wadą może być brak realizacji niektórych celów z powodu braku środków finansowania.

Zasada jedności materialnej ma zagwarantować władzy ustawodawczej pełna orientację na temat stopnia zrównoważenia budżetu państwowego, bez potrzeby badania wielu dokumentów. Przestrzeganie jedności formalnej ma umożliwić zapewnienie budżetowi jedności materialnej. Wiąże się z zakazem funduszowania w obrębie budżetu, a więc łączenia dochodów budżetowych z określonych źródeł z określonymi rodzajami wydatków budżetowych. Budżet ma zatem tworzyć jedną pulę środków, planowanych i przeznaczonych zgodnie z podziałkami klasyfikacji budżetowej.

FUNDUSZE CELOWE, WYMIEŃ NAJISTOTNIEJSZE FUNDUSZE CELOWE, PODAJ ICH ZALETY I WADY

Fundusz celowy uzyskuje przychody ze środków publicznych, a wydatki przeznacza na realizację wyodrębnionych zadań.

Klasyfikacja - 4 kategorie:

- państwowe fundusze celowe - wykonują zadania wyodrębnione z budżetu państwa; np. Państwowy Fundusz Kombatantów

- gminne fundusze celowe - realizują zadania samorządu gminnego

- powiatowe fundusze celowe - wykonują zadania publiczne wyodrębnione z budżetu powiatu

- wojewódzkie fundusze celowe - realizują zadania samorządu wojewódzkiego

Zalety:

- ciągłość finansowania oznaczonych zadań publicznych (z końcem roku budżetowego nie wygasają upoważnienia do wydatkowania środków publicznych na określony cel)

- kumulacja środków publicznych, które nie zostały wydatkowane przez fundusz celowy przed końcem roku kalendarzowego

- funkcja mobilizacyjna (umożliwia ona aktywizację zasobów pieniężnych podmiotów prawa prywatnego i ukierunkowanie ich przeznaczenia na wspólne finansowanie realizacji zadań publicznych)

Wady:

- ograniczenie czy wręcz wyeliminowanie kontroli organów władzy prawodawczej nad istotnym zasobem środków publicznych

- te ograniczone możliwości tworzą sprzyjające warunki do marnotrawienia środków publicznych

- nieracjonalność wydatkowania zasobów pieniężnych na niektóre z zadań publicznych, gdy występuję deficyt budżetowy, oraz zagrożenie stabilności i integralności całego systemu finansowego państwa

Zalety funduszy celowych

Ciągłość finansowania

waz z końcem roku budżetowego nie wygasają upoważnienia do wydatkowania środków publ. na ten sam cel

Zagwarantowanie w ustawie o powstaniu danego funduszu źródeł jego finansowania stwarza domniemanie, iż zostaną one szybciej lub później zrealizowane

Kumulacja środków publicznych, które nie zostały wydatkowane przed końcem roku kalendarzowego z przychodami osiągniętymi w kolejnym roku

Umożliwiają one bardziej elastyczną gospodarkę finansową niż w ramach budżetu. Nie obowiązują, bowiem rygory, które odnoszą się do gospodarki budżetowej

Odejście od finansowania tych samych wydatków z innych źródeł, zwłaszcza zaś z budżetu.

Fundusz społeczne i mieszane aktywizują zasoby pieniężne prywatnych podmiotów dla realizacji zadań publicznych

Wady funduszy celowych

Niestety powoduje to zmniejszenie kontroli dyscypliny finansowej oraz dekoncentrację środków publicznych i zarządzanie finansami publicznymi w sposób globalny.

W wielu przypadkach występuje nieracjonalność wydatkowania i warunki do marnotrawienia środków publicznych, co powoduje wzrost deficytu budżetowego jak i długu publicznego

Zmniejszają one rozmiary budżetu państwa lub budżetów jednostek samorządu terytorialnego, uniemożliwiając w ten sposób prowadzenie rządowi i Ministrowi Finansów oraz organom samorządowym jednolitej polityki finansowej i odpowiedzialność za jej efekty.

Ich prowadzenie jest związane także z kosztami, które zmniejszają rozmiary środków przeznaczonych na cele, dla których te fundusze powołano.

Utworzenie funduszu celowego znacznie ogranicza kontrolę organów władzy prawodawczej nad gospodarką finansową tych funduszy

W stosunku do budżetu charakteryzują się one ograniczoną zdolnością do przenoszenia środków publicznych pomiędzy poszczególnymi instytucjami finansowymi, stosownie do zmieniających się uwarunkowań społecznych i gospodarczych.

GŁÓWNE ZASADY DOKONYWANIA WYDATKÓW PUBLICZNYCH

Ustawa stawia wymóg celowego i racjonalnego dokonywania wydatków publicznych, na który składają się ogólne zasady, wedle których powinny być dokonywane wydatki publiczne, określone w art. 35.

Wydatki publiczne mogą być ponoszone na cele i w wysokości ustalonych w ustawie budżetowej, uchwale budżetowej jednostki samorządu terytorialnego i w planie finansowym jednostki sektora finansów publicznych.

Jednostki sektora finansów publicznych dokonują wydatków zgodnie z przepisami dotyczącymi poszczególnych rodzajów wydatków.

Wydatki publiczne powinny być dokonywane:

w sposób celowy i oszczędny, z zachowaniem zasad uzyskiwania najlepszych efektów z danych nakładów,

w sposób umożliwiający terminową realizację zadań,

w wysokości i w terminach wynikających z wcześniej zaciągniętych zobowiązań.

Jednostki sektora finansów publicznych zawierają umowy, których przedmiotem są usługi, dostawy lub roboty budowlane, na zasadach określonych w przepisach o zamówieniach publicznych.

Ogólnie można powiedzieć, że na zasadę celowego i racjonalnego dokonywania wydatków publicznych składają się:

warunki legalne ⇒ na takie cele i w takiej wysokości, które wynikają z ustawy lub planu finansowego,

wymogi natury ekonomicznej ⇒ art. 35 ust. 3.

Zasada jedności materialnej, zwana zasadą Wspólnego kotła

ma zagwarantować władzy ustawodawczej pełna orientację na temat stopnia zrównoważenia budżetu państwowego, bez potrzeby badania wielu dokumentów.

Budżet ma zatem tworzyć jedną pulę środków, planowanych i przeznaczonych zgodnie z podziałkami klasyfikacji budżetowej.

Zasada funduszowa

Łączenie dochodów z wydatkami zwana jest funduszowaniem

środki pochodzące z określonych źródeł przeznaczone na określone cele funduszami celowymi.

Funduszowanie uniemożliwia przerzucanie środków między zadaniami, usztywnia gospodarkę budżetową, krępuje podejmowanie operatywnych decyzji.

Decyzje podejmowane są w sposób ściśle sformalizowany, bez możliwości późniejszej zmiany.

Tworzenie funduszy celowych jest często pretekstem do odrywania określonych środków publicznych od budżetu, co nosi nazwę nieuzasadnionej debudżetyzacji.

PODATKOWE I NIE PODATKOWE ŻRÓDŁO DOCHODU BUDŻETU PAŃSTWA

Podatkowe - daniny publiczne, które stanowią 90% dochodów budżetu państwa(opłaty, podatek VAT, akcyzowy, dochodowy od osób fizycznych, od osób prawnych, itp.)Pozostałe dochody pochodzą z tytułu:

- dochodów z przysługujących państwu praw majątkowych

- dochodów z operacji finansowych

- środków z funduszy zagranicznych przekazanych na rachunek dochodów budżetu państwa

- innych dochodów (spadki, zapisy, darowizny na rzecz Skarbu Państwa - okazjonalne i sporadyczne).

Dochody podatkowe a.)Podatki pośrednie : - Podatek od towarów i usług, - Podatek akcyzowy, - Podatek od gier b.) Podatek dochodowy od osób prawnych, c). Podatek dochodowy od osób fizycznych

Dochody niepodatkowe:Dywidendy, Wpłaty z zysków NBP, Cło, Dochody jednostek budżetowych, Pozostałe dochody niepodatkowe, Wpłaty jednostek samorządy terytorialnego, Dochody zagraniczne

GŁÓWNE ZRÓDŁA DOCHODÓW BUDŻETU JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Źródła dochodów:

- dochody własne (z tytułu podatków samorządowych, tzw. udziały w podatkach państwowych, z tytułu opłat, majątkowo-kapitałowe)

- subwencja ogólna

- dotacje celowe

Dochody własne gmin, powiatów i województw samorządowych.

Dochody własne:

- z tytułu podatków samorządowych

- tzw. udziały w podatkach państwowych

- z tytułu opłat

- majątkowo-kapitałowe

Z tytułu podatków samorządowych podatek:

- od spadków i darowizn

- rolny

- od nieruchomości

- od środków transportowanych

- od czynności cywilnoprawnych

- od działalności gospodarczej osób fizycznych - podatek płacony w formie karty podatkowej.

Podatki samorządowe zasilają wyłącznie budżet gmin.

Udziały w podatkach państwowych w podatku dochodowym od osób prawnych i osób fizycznych - budżet państwa rezygnuje z części wpływów na rzecz budżetów samorządowych.

Opłaty:

- opłata skarbowa

- opłata lokalna: targowa, miejscowa, uzdrowiskowa oraz od posiadania psów

- opłata prolongacyjna od nieterminowo uiszczanych niezależności stanowiących dochód gminy

Dochody o charakterze majątkowo-kapitałowym:

- wpływu ze sprzedaży, najmu, dzierżawy

- dochody uzyskiwane przez gminne jednostki budżetowe

- odsetki od środków finansowych gromadzonych na rachunkach bankowych

- odsetki od pożyczek udzielanych przez gminę

- odsetki i dywidendy od kapitału wniesionego do spółki

- 5% dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej lub innych zadań zleconych ustawami.

RODZAJE TRANSFERÓW Z BUDŻETU PAŃSTWA DLA BUDŻETU JEDNOSTEK SAMORZĄDOWYCH

Transfery wewnętrzne:

są to środki publiczne pochodzące od innych instytucji publicznych,nie zwiększają one łącznej sumy środków publicznych,

Należą do nich m.in.:

_ subwencje ogólne i dotacje przekazywane j.s.t. z budżetu państwa,

_ dotacje przekazywane z budżetu państwa szkołom wyższym i instytucjom

kultury,

_ dotacje przekazywane z budżetów j.s.t. samorządowym zakładom

budżetowym,

_ dotacje z budżetu państwa dopełniające inne źródła dochodów

państwowych funduszy celowych.

GŁÓWNE PRZYCZYNY POWSTAWANIA DEFICYTÓW BUDŻETÓWYCH

Deficyt budżetowy to zjawisko o naturze

1.Ekonomicznej

2.Finansowej

3.Prawnej

4.(Politycznej)

Deficyt budżetowy - wydatki budżetowe przewyższają dochody budżetowe ( budżet niezrównoważony)

Głównym źródłem powstawania deficytów są

Nadmierne wydatki (najczęściej)

niskie dochody

klęski żywiołowe, powodujące poniesienie nadzwyczajnych wydatków.

Zbyt niskie podatki (rzadziej)

inne dochody publiczne

istnienie silnych grup roszczeniowych związanych z funkcjami socjalnymi państwa

Deficyt budżetu państwa - różnica między dochodami i wydatkami budżetowymi ustalonymi dla okresu rozliczeniowego nazywa się wynikiem (saldem) budżetowym. Dodatni wynik finansowy stanowi nadwyżkę budżetową, ujemny jest deficytem budżetowym.

Rozróżnia się trzy rodzaje deficytu budżetowego:

Deficyt rzeczywisty - jest faktyczną różnicą między dochodami, a wydatkami w danym okresie (roku budżetowym)

Deficyt strukturalny - jest wielkością symulowaną, hipotetyczną, powstającą w warunkach, gdy dochody i wydatki są realizowane przy pełnym wykorzystaniu zdolności wytwórczych gospodarki.

Deficyt cykliczny - jest rezultatem następujących po sobie okresowych zmian w gospodarce, ożywienia bądź recesji, wpływających na dochody i wydatki budżetowe; jest różnicą między deficytem strukturalnym, a rzeczywistym.

Dynamiczny wzrost wydatków budżetowych (publicznych) przyczyny:

Natury historycznej

ciągłe zadłużania się państwa i ponoszenie kosztów tego zadłużenia

Natury politycznej

zmiany generalnej koncepcji państwa- państwo opiekuńcze

Natury ekonomiczno - społecznej

postęp informacyjny, cywilizacyjny techniczny

Natury psychologiczno- socjologicznej

społeczeństwo musi być traktowane jak organizm żywy- a więc dla rozwoju potrzeba więcej wydatków

POJĘCIE DEFICYTU BUDŻETU PAŃSTWA ORAZ ZRÓDŁA JEGO POKRYCIA

Deficyt budżetu państwa:

różnica między dochodami i wydatkami budżetowymi ustalonymi dla okresu

rozliczeniowego nazywa się wynikiem (saldem) budżetowym. Dodatni wynik

finansowy stanowi nadwyżkę budżetową, ujemny jest deficytem budżetowym.

Zgodnie z ustawą o finansach publicznych deficyt budżetu państwa może być finansowany przychodami pochodzącymi:

Ze sprzedaży skarbowych papierów wartościowych,

Z kredytów zaciąganych w bankach krajowych i zagranicznych,

Z pożyczek,

Z prywatyzacji majątku Skarbu Państwa,

Z nadwyżki budżetu państwa z lat ubiegłych.

Konstytucja RP zawiera zakaz finansowania deficytu przez Bank Centralny (w drodze emisji pieniądza)

Traktat ustanawiający Wspólnotę Europejską: max. limit deficytu - 3% PKB

Podstawowymi instrumentami finansowania deficytów są:

Bony skarbowe

Krótkoterminowe papiery wartościowe emitowane przez Skarb Państwa w celu pokrycia bieżących potrzeb płatniczych,

Emitowane są na cotygodniowych przetargach przeprowadzanych przez NBP,

Termin wykupu bonów skarbowych nie przekracza 1 roku, najczęściej wynosi 3 lub 6 miesięcy,

Sprzedaje się je z dyskontem do wartości nominalnej.

Obligacje skarbowe

To papiery wartościowe zawierające zobowiązanie emitenta ( Skarbu Państwa) do zapłaty ich posiadaczowi nominalnej wartości wraz z oprocentowaniem,

Okres, na jaki są emitowane jest dłuższy niż rok,

Sprzedawane na przetargach organizowanych przez NBP; przeznaczone są dla inwestorów instytucjonalnych,

Są zdematerializowane, co oznacza, że fakt ich nabycia lub zbycia jest jedynie odnotowany na rachunkach papierów wartościowych, a nabywca otrzymuje świadectwo depozytowe

DOCHODY ZASADNICZE I UBOCZNE PAŃSTWA ORAZ ZRÓDŁA JEGO POKRYCIA

Dochody publiczne to rodzaj bezzwrotnych środków publicznych, które w momencie pozyskania przez organ władzy publicznej, wykonujący zadania publiczne stają się jego własnością i powiększają majątek publiczny.

Dochody wpływające do budżetu państwa można różnie klasyfikować przy uwzględnieniu wielu odmiennych kryteriów:

kryterium funkcji (zadań) dochodów publicznych

Dochody

dochody zasadnicze (f. fiskalna) dochody uboczne (f. represyjna)

dochody nieodpłatne dochody odpłatne

(nieekwiwalentne) (ekwiwalentny, nieekwiwalentny)

Dochody zasadnicze

celem jest cel fiskalny (alimentacyjny).

Dostarczają państwu lub samorządom środków pieniężnych niezbędnych do realizowania ich zadań.

Wszelkie funkcje takich dochodów (np. stymulacyjna, prewencyjna, represyjna) mają znaczenie drugoplanowe.

Do takich dochodów zalicza się: podatki, opłaty, cła.

Dochodami ubocznymi

podstawowym zadaniem jest realizacja innych celów niż fiskalny.

Mogą to być cele represyjne czy prewencyjne, np. grzywny, kary pieniężne czy mandaty.

PODATEK A OPŁATA; PODOBIEŃSTWA I RÓŻNICA MIĘDZY TYMI ŚWIADCZENIAMI PUBLICZNOPRAWNYMI

Podatek

Świadczenie

Cechy stałe

bezzwrotne

przymusowe

nieodpłatnym

pieniężne

o charakterze ogólnym

nakładane jednostronnie przez związek publicznoprawny - państwo

Cechy zmienne

podmiot podatku

przedmiot podatku

podstawa opodatkowania

stawka opodatkowania, warunki płatności. Są one konieczne, gdyż bez nich nie może funkcjonować dany podatek.

Głównym celem podatku jest cel fiskalny, chodzi o to, by podatek przyniósł jak najwięcej wpływów

Jest to świadczenie nakładane przymusowo na podatnik przez państwo, które ma zapewnione w przepisach prawa odpowiednie środki przymusowego ściągania należności podatkowych;

W zamian za płacony podatek podatnikowi nie przysługuje żadne wzajemne roszczenie pieniężne;

Podatki są nakładane na wszystkie os. fiz. i prawne, które spełniają warunki dyspozycji normy podatkowej (tzw. podatnicy);

W Polsce środkiem zapłaty podatku są środki pieniężne

w innych krajach istnieje możliwość uiszczania podatków w papierach wart., niegdyś płacono podatki w naturze;

Podatek jest świadczeniem pobieranym na rzecz państwa lub jednostki samorządu terytorialnego.

Klasyfikacje podatków:

Klasyfikacje podatków

Podatki zwyczajne Podatki nadzwyczajne

Są stałym elementem systemu państwa Są tymczasowe, wprowadzane w sytuacji przygotowań

do wojny lub wyjątkowo trudnych warunkach gospodarczych

Klasyfikacje podatków

Państwowe Samorządowe

Klasyfikacje podatków

Osobiste/Osobowe Podatki rzeczowe

Uwzględnia się sytuację indywidualną podatnika, ustawodawca Osoba podatnika nie jest brana pod uwagę

bierze pod uwagę elementy, które mają wpływ na zdolność

płatniczą, czyli stan rodzinny i zdrowotny, wiek, poniesienie

szkód związanych z klęskami żywiołowymi, obciążenie

ciężarami nadzwyczajnymi,

Klasyfikacje podatków

Pośrednie Podatki bezpośrednie

Obciążają obrót, czyli utarg ze sprzedaży towarów Bezpośrednio obciążają dochód podatnika

i świadczenia usług, są to podatki przerzucane, np. podatek dochodowy

np. podatek od towarów i usług oraz podatek akcyzowy

Główne funkcje podatku

Fiskalna

wynika ona z samej istoty podatku, jako pieniężnego świadczenia zasadniczego, czyli takiego, którego głównym celem jest cel fiskalny, związany z dostarczaniem państwu środków niezbędnych do jego działalności;

Stymulacyjna

polega na wykorzystaniu systemu podatkowego do oddziaływania na procesy gospodarcze i społeczne oraz określone postawy i zachowania podatników;

Wyrównująca (regulacyjna)

polega na wykorzystaniu systemu podatkowego, jako instrumentu niwelującego nieuzasadnione różnice w dochodach różnych grup społecznych,

Informacyjno - kontrolna

pobór podatków dostarcza informacji o zachodzących zjawiskach społecznych i gospodarczych.

Elementy konstrukcyjne podatku:

Podstawowe:

podmiot,

przedmiot,

podstawa opodatkowania (wymiaru),

stawki podatkowe i skala podatkowa,

warunki płatności podatku;

Dodatkowe (mogą, ale nie muszą wystąpić):

ulgi,

zwolnienia.

Jedna z zasad ogólnych finansów publicznych, wyrażona w art. 217 Konstytucji (a mianowicie zasada zagwarantowania ochrony podstawowych praw i interesów obywateli) określa m. in., że podatek można uchwalić tylko w drodze ustawowej regulacji. Oznacza to, że Sejm w formie ustawy wprowadza nie tylko podatek, ale także wszystkie jego elementy konstrukcyjne.

Podmiot czynny i bierny podatku

czynny → podmiot, na rzecz, którego wpływają podatki, czyli państwo lub jednostka samorządu terytorialnego (z tego względu wyróżniamy podatki państwowe lub samorządowe);

bierny → inaczej podatnik, który z mocy prawa obowiązany jest podatek uiścić. W prawie podatkowym używa się dla jego określenia nazwy podatnik, może nim być osoba fizyczna, osoba prawna, jednostka nieposiadająca osobowości prawnej.

Opłata

W przepisach prawnych regulujących różnego rodzaju opłaty nie ma wyjaśnieni pojęcia opłaty.

Punktem wyjścia może być podział danin na odpłatne i nieodpłatne.

Zasadniczą cechą opłaty jest jej bezpośrednie powiązanie z wzajemnym świadczeniem organu publicznego.

Z uiszczeniem opłaty wiąże się zazwyczaj określona czynność, której osoba zobowiązana do zapłaty oczekuje od organu publicznego lub jest zobligowana do korzystania z tej czynności w związku z zaistniałą sytuacją.

Obowiązek uiszczenia opłaty powstaje bez względu na to, czy osoba, na której ciąży ten obowiązek, wystąpiła z inicjatywą podjęcia określonych czynności przez organy publiczne, czy została do tego prawnie zobligowana.

Opłaty zasadniczo dzieli się na dwie grupy:

opłaty za czynności urzędowe (administracyjne)

opłaty za świadczenie usług (użytkowanie).

Mogą być świad. pieniężnymi w pełni odpłatnymi, występują też, jako świadczenia częściowo nieodpłatne i nieodpłatne.

Wiąże się zazwyczaj określona czynność, której osoba zobowiązana do zapłaty oczekuje od organu publicznego lub jest zobligowana do korzystania z tej czynności w związku z zaistniałą sytuacją.

Zarówno podatki jak i opłaty posiadają szereg wspólnych cech, pośród których można wskazać:

pieniężną formę,

ustawową drogę wprowadzenia,

jednostronność nakładania, przymusowość

bezzwrotność.

powodują identyczne skutki ekonomiczne dla podmiotu, który te daniny płaci, zmniejszając jego zasoby pieniężne.

Opłatę od podatku odróżnia:

charakterystyczny dla opłat związek przyczynowy między świadczeniem pieniężnym dłużnika a świadczeniem wzajemnym administracji publicznej. Z jednej strony mowa jest o prywatnej korzyści zainteresowanego, z drugiej o nakładach (kosztach) poniesionych przez podmiot publiczny. Opłata służy częściowemu lub całkowitemu pokryciu kosztów indywidualnego świadczenia. Podatek ma cel fiskalny, służy zapewnieniu państwu środków służących do realizacji zadań publicznych;

świadczenia niepodzielne z natury rzeczy pokrywane są za pomocą podatków, świadczenia podzielne i indywidualnie mogą być finansowane w drodze opłat.

Opłaty publiczne wykazują dość znaczne podobieństwo do podatku, gdyż są również świadczeniami jednostronnymi, pieniężnymi, bezzwrotnymi, przymusowymi, dokonywanymi na rzecz państwa na podstawie ogólnych norm prawnych. Pobierane są od osób fizycznych i prawnych przez państwo bądź instytucję świadczącą usługi na podstawie obowiązujących aktów prawnych. Różnica polega na tym, że za wniesione świadczenia pieniężne wpłacający otrzymuje określone świadczenia ze strony państwa, chociaż z reguły niewymierne w pieniądzu, gdyż mają one najczęściej formę określonych czynności urzędowych. Opłata ma charakter odpłatny, podatek jest zaś świadczeniem nieodpłatnym.

Opłaty możemy podzielić na dwie podstawowe grupy:

1) opłaty publiczne za czynności urzędowe organów administracji państwowej;

2) opłaty za usługi zakładów użyteczności publicznej.

Ad 1. Opłaty publiczne mają najwięcej cech upodabniających je do podatków, mają one charakter fiskalny. Ich wysokość nie jest uzależniona od ponoszonych kosztów czynności urzędowych. Np. opłata skarbowa, paszportowa czy opłaty sądowe, notarialne.

Ad 2. Opłaty za usługi użyteczności publicznej upodabniają się do cen. Tego rodzaju opłaty są ustalane na podstawie kosztów.

Opłaty gospodarcze : leśna, melioracyjna;

opłaty za usługi w zakresie ochrony zdrowia : za szczepienia, analizy;

opłaty za usługi działalności socjalnej : przedszkola, zakłady pomocy społecznej;

opłaty za usługi kulturalne : wstęp do muzeum.

Ze względu na cel → nakładanie opłat ma bowiem na celu odciążenie wydatków państwa poprzez przerzucenie kosztów czynności urzędowych lub kosztów czynności wykonywanych przez instytucje państwowe na osoby które z nich korzystają.

RODZAJE OPŁAT W POLSCE

Opłata

Świadczenie pieniężne o charakterze:

przymusowym

bezzwrotnym

odpłatnym

jednostronnie

ustalane i pobierane przez władze publiczne z tytułu określonych czynności urzędowych oraz usług jednostek sektora publicznego.

Zdaniem niemieckiego ekonomisty Karla Heinricha Rau (XIX wiek) nakładanie opłat jest dopuszczalne w trzech sytuacjach

jeśli obywatel korzysta z obiektów i urządzeń należących do państwa (np. biblioteki, szpitale, cmentarze, parki, porty itd.);

jeśli jego udziałem staje się jakiś przywilej ze strony państwa;

jeśli organ państwa musi zajmować się sprawami obywatela (m.in. wydawanie zaświadczeń, zezwoleń itd.).

Można wyróżnić w polskim systemie opłat dwa podstawowe rodzaje opłat:

opłaty związane z czynnościami organów władz publicznych

zbliżone do podatków, ponieważ wysokość opłaty jest niewspółmiernie wysoka do kosztów świadczenia danej czynności,

opłaty z tytułu usług wytwarzanych przez jednostki sektora publicznego

opłaty te odpowiadają kosztom świadczenia usługi, z możliwością uwzględnienia niewielkiego zysku.

Zasadniczą cechą opłaty jest jej bezpośrednie powiązanie z wzajemnym świadczeniem organu publicznego.

Z uiszczeniem opłaty wiąże się zazwyczaj określona czynność, której osoba zobowiązana do zapłaty oczekuje od organu publicznego bądź jest zobligowana do korzystania z owej czynności w związku z zaistniała sytuacją.

Obowiązek uiszczenia opłaty powstaje bez względu na to, czy osoba, na której ciąży ów obowiązek, wystąpiła z inicjatywą podjęcia określonych czynności przez organy publiczne, czy została do tego prawnie zobowiązana.

Opłaty dzielimy na dwie grupy:

Opłaty za czynności urzędowe (administracyjne)

Opłaty za świadczenie usług (użytkowania)

Opłaty publiczne pełnią dwie zasadnicze funkcje:

fiskalną

opłaty są źródłem dochodów publicznych

prewencyjną

pobieraniu opłat publicznych przyświeca głównie chęć wywierania pewnego wpływu na decyzje podmiotów wywołujących czynności organów publicznych

Rodzaje opłat:

Opłata skarbowa

pobierana na podstawie ustawy z dnia 9.09.2000r. o opłacie skarbowej wywodzi się z przedwojennej opłaty stemplowej.

Podstawowym elementem konstrukcji opłaty skarbowej jest jej przedmiot.

Pobiera się ją od podań, czynności urzędowych, zaświadczeń, zezwoleń, czynności cywilnoprawnych oraz od niektórych dokumentów.

Przepisy ustawowe ustają szereg zwolnień od opłaty skarbowej.

Nawiązują one do rodzaju spraw, np. nie podlegają opłacie skarbowej podania, czynności urzędowe, zaświadczenia w sprawach alimentacyjnych, kurateli i przysposobienia.

Organy samorządu terytorialnego nie mają wpływu na konstrukcję i wysokość opłaty skarbowej

Obowiązek płacenia opłaty skarbowej ma charakter powszechny i ciąży na os. fizycznych., os. prawnych i jednostkach organizacyjnych nie posiadających osobowości prawnej.

Przepisy ustawowe określają także moment powstania obowiązku uiszczenia opłaty skarbowej oraz okres przedawnienia. Do obliczania, pobierania opłaty skarbowej i wpłacania jej na właściwy rachunek urzędu skarbowego obowiązani są następujący płatnicy: notariusze, przewoźnicy, nabywcy rzeczy, komisanci i sekretarze sądowi.

Opłaty lokalne

Do opłat lokalnych zaliczamy:

Opłatę targowa

pobierana jest od os. fizycznych, prawnych oraz jednostek organizacyjnych nie mających osobowości prawnej w wypadku dokonywania sprzedaży na targowiskach, czyli w miejscach, miejscach, których prowadzony jest handel.

Opłata targowa wzbudza kontrowersje, zwłaszcza gdy chodzi o płacenie raz opłaty za wjazd na targowisko i drugi raz opłaty targowej. W związku z tym istnieją propozycje wprowadzenia podatku targowego, jako bardziej czytelnej formy świadczenia pieniężnego.

pobiera się niezależnie od należności za korzystanie z urządzeń targowych i usług świadczonych przez prowadzącego targowisko, przeto opłata owa jest w istocie podatkiem.

Opłata targowa jest świadczenie nieodpłatnym. Uiszczający opłatę nie może domagać się ze strony organów samorządu terytorialnego żadnego drugostronnego świadczenia.

Obowiązek uiszczania opłaty targowej dotyczy sprzedających w każdym miejscu

Obowiązek uiszczenia opłaty targowej powstaje niezależnie od tego, czy towar został faktycznie sprzedany. Zajęcie miejsca na targowisku i wyeksponowanie towaru jest wystarczającą przesłanką powstania obowiązku uiszczenia opłaty targowej.

Opłatę miejscową

Może być pobierana wyłącznie w miejscowościach określonych przez wojewodę na wniosek rady gminy uzgodniony z Ministerstwem Ochrony Środowiska, Zasobów Naturalnych i Leśnictwa.

Opłata miejscowa pobierana jest od osób fizycznych przebywających czasowo w celach wypoczynkowych, zdrowotnych lub turystycznych w miejscowościach posiadających korzystne właściwości klimatyczne i walory krajobrazowe. (Dawniej nosiła ona nazwę opłaty klimatycznej)

Opłaty miejscowej nie pobiera się m. in. od osób przebywających w szpitalach i sanatoriach, od osób niewidomych, od zorganizowanych grup dzieci i młodzieży szkolnej. Są to typowe zwolnienia podmiotowe.

Rada gminy określa zasady ustalania i poboru opłaty miejscowej, a także termin płatności i wysokość stawek w granicach nie przekraczających stawki maksymalnej (ustawowej).

Opłatę administracyjną

jest opłatą za czynności urzędowe podejmowane przez organy wykonawcze gminy, a nie objęte opłatą skarbową.

Jest jedynym świadczeniem pieniężnym uregulowanym ustawą o podatkach i opłatach lokalnych, które ma charakter fakultatywny.

O jej wprowadzeniu na terenie gminy samodzielnie decyduje rada gminy.

Opłata administracyjna może być wprowadzona tylko za czynności wykonywane przez organy podległe radzie gminy.

Możliwość pobierania opłaty administracyjnej tylko od czynności nie objętych opłatą skarbową powoduje, że nie odgrywa ona praktycznie właściwie żadnej roli.

Należałoby, zatem rozważyć celowość jej uregulowania w polskim prawie.

Opłata eksploatacyjna

z racji rozmieszczenia kopalin użytecznych, stanowi dochód stosunkowo niewielkiej liczby jednostek samorządu terytorialnego skoncentrowanych głównie na południu kraju.

Wpływy z tego tytułu są jednak na tyle znaczące, że zauważalne na poziomie przeciętnych dochodów własnych wszystkich gmin w Polsce, sytuowane pomiędzy wpływami z podatku leśnego a wpływami z karty podatkowej.

W jednostkowych przypadkach, zlokalizowanie na obszarze gminy wielkich zakładów wydobycia kopalin może stanowić najważniejsze źródło finansowania dochodów własnych w danej gminie, sięgające 1/3 dochodów ogółem.

WYDAJNOŚĆ FISKALNA PODATKÓW

90 % wpływów do budżetu państwa są to wpływy z podatków i opłat.

Najbardziej wydajne fiskalnie są wydatki pośrednie (przychodowe) takie jak VAT i akcyza.

Wpływy z tych podatków to ok. 70 % wszystkich wpływów podatkowych do budżetu.

Natomiast jest problem ze ściąganiem tych podatków, gdyż kwota zaległości podat. w tych podatkach jest ogromna.

Podatki dochodowe były by bardziej wydajne gdyby nie fakt, że na ich ściganie idzie bardzo duża kwota pieniędzy.

I oczywiście gdyby nie szara strefa, która podatków takowych w ogóle nie płaci.

Wydajność fiskalna polskiego systemu podatkowego jest dość duża, ale była by lepsza gdyby nie tak ogromne zaległości podatkowe i tak drogie rozwiązania ściągania podatków

WYMIEŃ GŁÓWNE PODATKI SAMORZĄDOWE

Podatek od spadków i darowizn, podatek rolny, podatek leśny, karta podatkowa, podatek od czynności cywilnoprawnych, podatek od nieruchomości, podatek od środków transportowych, podatek od spadków i darowizn

PODATKI, PŁATNIK I INKASENT PODATKOWY; OMÓW RÓŻNICE

PODATNIK- (podmiot bierny)

Zobowiązany do uiszczenia podatku (ciąży na nim obowiązek podatkowy)

Może nim być osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej.

Podmiot może być podatnikiem:

formalnym — który formalnie zobowiązany jest do zapłaty podatku —ciąży na nim nakaz płatniczy

rzeczywistym — który ponosi faktyczny ekonomiczny ciężar podatku

Jest podmiotem na którym ciąży obowiązek zapłaty podatku, a tym samym obowiązek bezpośredniego wykonania zobowiązania podatkowego

Odpowiada, więc za:

Ciążące na nim zobowiązania podatkowe

będące zaległościami podatkowymi

niezależnie od ich postaci: podatki, zaliczki, raty

związane z nimi odsetki i opłaty prolongacyjne

Należności zrównane z zaległościami podatkowymi

nienależne zwroty podatku

nienależne nadpłaty

oprocentowanie nienależnych nadpłat lub zwrotów podatku

Podatnik odpowiada całym swoim majątkiem,

w odniesieniu do osób fizycznych pozostających w małżeńskiej wspólności majątkowej odpowiedzialność obejmuje majątek wspólny podatnika i współmałżonka.

Ograniczenie, ustanie, wyłączenie lub zniesienie wspólności majątkowej w czasie trwania małżeństwa nie powoduje zmiany zakresu odpowiedzialności za zobowiązania podatkowe powstałe w czasie istnienia wspólności.

Zasada ta, określona w art.29 o.p., wprowadza szczególnego rodzaju odpowiedzialność za cudze zobowiązania podatkowe i poszerza podmiotowy i przedmiotowy zakres odpowiedzialności podatnika.

Podstawami realizacji odpowiedzialności podatnika są:

decyzje ustalające lub określające wysokość zobowiązania podatkowego

decyzje o określeniu wysokości odsetek za zwłokę

deklaracje składane przez podatnika i opatrzone pouczeniem, że stanowią one podstawą do wystawienia egzekucyjnego tytułu wykonawczego

Jeśli podatnik formalny ponosi jednocześnie ekonomiczny ciężar podatku, to mamy do czynienia z tożsamością podatnika formalnego i rzeczywistego.

W dwóch przypadkach może nastąpić rozszczepienie osoby podatnika rzeczywistego i formalnego:

I. w przypadku tzw. podatku pośredniego, tj. np. podatku VAT oraz podatku akcyzowym,

2. przy zjawisku „przerzucalności podatku”, tj. żywiołowym, często wbrew woli podmiotu czynnego przerzucaniu ciężaru ekonomicznego podatku przez podatnika formalnego na inny podmiot.

PŁATNIK

Pośrednik pomiędzy podmiotem czynnym a biernym.

Ciążą na nim 3 obowiązki:

obliczyć podatek

pobrać podatek od podatnika

odprowadzić na rachunek odpowiedniego organu podatkowego ( w właściwym terminie)

Zgodnie z art. 30 o.p. płatnik odpowiada całym swoim majątkiem za podatki:

Niepobrane

Pobrane i niewypłacone.

Odpowiedzialność płatnika w żaden sposób nie wiąże się z odpowiedzialnością podatnika.

Jeżeli ustawy podatkowe przewidują pobór podatku przez płatnika, on właśnie staje się podmiotem wyłącznie odpowiedzialnym.

Jednakże w odniesieniu do podatku pobieranego przez płatnika tenże płatnik ponosi pełne ryzyko swoich działań i zaniechań, a skutki nieprawidłowości w poborze nie dotykają podatnika.

Odpowiedzialność płatnika może być realizowana na podstawie:

decyzji o jego odp. Podatkowej

decyzji o zwrocie nienależnego wynagrodzenia

deklaracji uprawniającej do wystawienia egzekucyjnego tytułu wykonawczego.

Do płatnika będącego osobą fizyczną pozostającą w związku małżeńskim w pełni mają zastosowanie zasady odpowiedzialności majątkiem wspólnym.

Przykłady: zakład pracy, organ rentowy, notariusz, urząd pracy, itd.

INKASENT

Jest pośrednikiem między podatnikiem, a podmiotem czynnym.

Pełni dwie funkcje:

pobiera podatek

odprowadza go do odpowiedniego organu podatkowego (w właściwym terminie)

Inkasent, który nie wykonał ciążących na nim obowiązków, odpowiada całym swoim majątkiem za podatek pobrany, a niewypłacony.

W świetle aktualnych przepisów inkasent za wykonywanie swoich czynności musi być wynagradzany.

Jeżeli odprowadza podatki stanowiące dochód budżetu państwa, z dokonywanych wpłat potrąca wynagrodzenie w wysokości 0,1% terminowo wpłacanych podatków.

Inkasent, który nie wpłacił pobranego podatku, może być adresatem decyzji o jego odpowiedzialności podatkowej.

Decyzja określa wysokość pobranego, a niewypłaconego podatku.

Podstawa realizacji odpowiedzialności inkasenta może być decyzja o zwrocie należnego wynagrodzenia.

Odpowiedzialność inkasenta nigdy nie zbiega się z odpowiedzialnością podatnika.

W wyniku pobrania podatku przez inkasenta zobowiązanie podatkowe podatnika prawidłowo wygasa.

Z kolei za podatki niepobrane, inkasent nie odpowiada.

W tym zakresie odpowiedzialność ponosi wyłącznie podatnik.

Przykład: sołtys w podatku rolnym i leśnym, pobór podatków lokalnych

ZJAWISKO PRZERZUCALNOŚCI PODATKÓW, RODZAJE I PRZYKŁADY POLSKICH PODATKÓW PRZERZUCALNYCH

Zjawisko przerzucalności podatku

Polega na żywiołowym, często wbrew woli podmiotu czynnego (państwa lub samorządu), rozszczepieniu osoby podatnika formalnego i rzeczywistego i przerzuceniu ciężaru ekonomicznego podatku przez podatnika formalnego na inny podmiot, który staje się przez to podatnikiem rzeczywistym.

Przerzucalność podatku może się dokonać w dwojaki sposób, a mianowicie poprzez przerzucalność:

w przód → podatnik formalny przerzuca ciężar swojego podatku na konsumenta (nabywcę towarów lub usług) w cenie płaconej przez niego;

w tył (odrzucenie podatku) → podatnik formalny chce obciążyć swoim ciężarem podatkowym zatrudnionego pracownika lub dostawcę materiałów, w ten sposób obniża swoje koszty produkcji. Na pracownika można przerzucić podatek poprzez obniżenie płacy, a na dostawcę poprzez obniżenie ceny za towary, półprodukty lub surowce.

Podatkami przerzucanymi są podatki pośrednie, czyli podatek od towarów i usług oraz podatek akcyzowy.

Przerzucenie podatku - przesunięcie ciężaru podatkowego przez podmiot obciążony obowiązkiem podatkowym na inną jednostkę życia społecznego, z reguły pozostającą z podatnikiem w określonych stosunkach prawnych (np. pracodawca i pracobiorca, kupujący i sprzedający; inaczej przesunięcie przez podatnika ciężaru podatkowego na inny podmiot). Może ono powodować wzrost cen towarów i usług zbywanych przez podatnika - PRZERZUCANIE W PRZÓD - albo też obniżenie cen nabywanych przez niego towarów i usług - PRZERZUCANIE W TYŁ.

Zjawisko przerzucalności podatku polega na żywiołowym, często wbrew woli podmiotu czynnego (państwa lub samorządu), rozczepieniu osoby podatnika formalnego i rzeczywistego i przerzuceniu ciężaru ekonomicznego podatku przez podatnika formalnego na inny podmiot, który staje się przez to podatnikiem rzeczywistym. Przerzualność podatku może się dokonać w dwojaki sposób:

a) poprzez przerzucalność „w przód”,

b) za pomocą przerzucalności „w tył”.

Przerzucalność „w przód” polega na obciążeniu ekonomicznym ciężarem podatku konsumenta — nabywcy towaru lub usługi przez podwyższenie ceny sprzedaży. Przerzucalność „w tył” polega na odrzuceniu ekonomicznego ciężaru podatku na:

— dostawcę surowca: poprzez obniżenie ceny na dostarczany producentowi surowiec,

— zatrudnionego u producenta pracownika: przez obniżenie wysokości płacy temu pracownikowi.

Przerzucalność podatku — zarówno „w tył”, jak i „w przód” — może nastąpić wówczas, gdy nie stoją temu na przeszkodzie bariery prawne lub ekonomiczne.

Bariery prawne przybierają postać reglamentowania, a tym samym ustalania poziomu cen i płac. W sytuacji ustalania cen i płac w sposób sztywny (tzw. sztywna reglamentacja) przerzucalność podatku jest bardzo utrudniona. Wiąże się bowiem z ryzykiem naruszenia prawa w przypadku pobrania ceny wyższej od ustalonej na towar sprzedawany czy niższej na surowiec skupiony, lub wypłacenia płacy niższej niż zagwarantowana przez odpowiednie przepisy. Gdy reglamentacja cen i płac przybiera postać „elastyczną”, co dzieje się przy ustalaniu minimum płac, minimum cen skupu i maksimum cen na towary gotowe, przerzucalność jest oczywiście możliwa, chociaż w znacznym stopniu

utrudniona.

Bariery ekonomiczne nie są związane z żadnymi formalnymi ograniczeniami prawnymi, lecz wynikają z warunków rynkowych podaży i popytu na towary gotowe, surowce czy też pracę.

W sytuacji niezaspokojonego popytu na towary gotowe, zwłaszcza na towary pierwszej potrzeby, które charakteryzują się tzw. sztywnym popytem, możliwe jest przerzucenie ekonomicznego ciężaru podatku na nabywcę. Bowiem przy zbyt małej podaży i niezaspokojonym popycie towar może być sprzedany także za cenę wyższą. Natomiast w przypadku zrównania podaży z popytem, a zwłaszcza przy podaży wyższej od popytu i istnieniu przy tym konkurencji, przerzucalność podatku kosztem nabywcy towaru staje się niemożliwa.

Podobna sytuacja zachodzi przy przerzucalności „w tył”. Przy zbyt niskiej podaży surowca niemożliwe jest obniżenie ceny dla jego dostawcy, a przy braku pracowników, czyli zbyt małej podaży „rąk do pracy”, nie jest możliwe obniżenie płacy. Gdy podaż surowca, a także liczba osób poszukujących pracy, jest większa od popytu na taki surowiec lub pracę, z łatwością można dokonać przerzucenia podatku.

Warto zauważyć, iż przerzucalność podatku jest ułatwiona wówczas, gdy w gospodarce mamy do czynienia ze zmonopolizowaniem produkcji, sprzedaży czy świadczenia usług. Monopolista w danej dziedzinie jest w stanie narzucić „swoją” cenę czy wysokość płacy. Znacznie trudniej dokonać przerzucalności w warunkach wolnej konkurencji i funkcjonowania na rynku wielu konkurujących ze sobą podmiotów.

POJĘCIE ZRÓDŁA PODATKOWEGO I KLASYFIKACJA PODATKÓW ZE WZGLĘDU NA ZRÓDŁO PODATKOWE

Źródło podatkowe - substancja z której uiszcza się podatek , z reguły jest to dochód.

!!! Kryterium przedmiotu opodatkowania (co podlega opodatkowaniu-źródło poboru podatku)

Podatki przychodowe

podstawą opodatkowania jest przychód np.: podatek leśny, rolny.

Opierają się na cenach świadczących o osiąganych dochodach.

Pomijane są koszty poniesione na wszystkie przychody, a jedynie przyjmuje się w formie domniemania, że dochód został otrzymany.

Podatki dochodowe

podatek dochodowy od osób fizycznych i prawnych.

Ma charakter osobisty (od nadwyżki przychodów nad poniesionymi kosztami uzyskania tych dochodów).

Podatki majątkowe (płacone od majątku). Zróżnicowane, uzupełniają podatki dochodowe.

od wielkości majątku (posiadania)

podatek od nieruchomości,

podatek od środków transportu,

dywidendy (które płacą przedsiębiorcy)

oprocentowanie kapitału w jednoosobowych spółkach skarbu państwa

podatki od przyrostu majątkowego

podatek od spadków i darowizn

Podatki od wydatków - naliczane w momencie płacenia za kupowane dobro lub usługę. Ich ciężar ponosi konsument, a podatnikiem jest sprzedawca dobra

od towarów i usług (VAT)

akcyzowy

podatek od gier

Podatki

Sięgające do Sięgające do majątku

dochodu (podatki typu majątkowego)

w toku powstania w toku jego w stanie w stanie

dochodu wydatkowania statycznym dynamiczny

(podatki typu (przyrost majątk

Konsumpcyjnego)

w sposób wstępny w sposób ostateczny do przyrostu do przyrostu

(sięgają do przychodu, (podatki dochodowe) substancji wartości

podatki przychodowe) majątkowej majątku

PODATKI POŚREDNIE I BEZPOŚREDNIE, PODAJ PRZYKŁADY

Podatki pośrednie: podatek od towarów i usług, podatek akcyzowy, VAT

Podatki bezpośrednie : podatek dochodowy, gruntowy, spadkowy.

PODSTAWOWE RÓŻNICE MIĘDZY PODATKAMI POŚREDNIMI A BEZPOŚREDNIMI

Kolejny podział podatków wynika z związku między ciężarem podatkowym a ponoszącym go podatnikiem. Z punktu widzenia tego kryterium wyróżniamy:

♣ podatki bezpośrednie,

podatki pośrednie,♣

Podatki bezpośrednie to takie podatki, w przypadku których istnieje dokładnie określona zależność między płaconym podatkiem (rodzajem podatku, jego wysokością, trybem płacenia), a podatnikiem. Typowymi przykładami podatków bezpośrednich są podatki od dochodów i podatki majątkowe.

„Podatki pośrednie, co wynika z nazwy, obciążają podatnika w sposób nie zależny od jego sytuacji dochodowej i majątkowej. Są podatkami ukrytymi, a ciężary ponoszone przez podatników są bardziej anonimowe. Klasycznymi podatkami pośrednimi są wszystkie podatki od sprzedaży (podatki o przychodów, akcyza). W prawdzie w dużym przybliżeniu można określić, którzy płatnicy ponoszą ciężary pewnych podatków pośrednich, nie zmienia to jednak natury tych podatków. Jasne jest, że podatek od luksusowych dóbr (akcyza) płacą podatnicy o wyższych dochodach i wyższym statusie majątkowym, ale już w przypadku powszechnego podatku VAT rozłożenie ciężarów tylko formalnie jest takie samo. W istocie ciężary takie są relatywnie wyższe przy zakupach towarów i usług dokonywanych przez grupy podatników o niższych dochodach”.

„Podatki bezpośrednie lepiej realizują sprawiedliwe rozłożenie ciężarów podatkowych, natomiast interes fiskalny państwa lepiej realizują podatki pośrednie. A zatem podatki pośrednie są bardziej stabilnym źródłem zasilania rachunków władz publicznych”.

ZALETY PODATKÓW POŚREDNICH:

silne powiązanie z przebiegiem zjawisk♣ gospodarczych, zwłaszcza ich wrażliwość na wahania gospodarcze ( przede wszystkim koniunkturalne). Wrażliwość ta jest korzystna ze względów fiskalnych w okresach ekspansji gospodarczej i dużej inflacji,

zapewniają stosunkowo♣ pewne dochody publiczne,

należą do arsenału automatycznych stabilizatorów♣ gospodarczych,

WADY PODATKÓW POŚREDNICH:

niesprawiedliwość, która się wyraża w tym, że♣ w największym stopniu dotykają one podstawowej konsumpcji i powodują rozkład ciężaru opodatkowania na zasadzie tzw. odwróconej progresji. Oznacza to, że podatki te w największym stopniu obciążają podmioty gospodarcze (zasadniczo gospodarstwa domowe) najsłabsze ekonomicznie,

w pewnych warunkach mogą one♣ krępować działalność i aktywność gospodarczą,

ze względu na to, że pobór♣ podatków pośrednich następuje w momencie osiągania przychodów, a więc gdy nieznane są jeszcze koszty ich uzyskania, osłabiają one przedsiębiorczość i zainteresowanie konkurencją rynkową,

niedogodności techniczne związane z♣ ich poborem i koszty tego poboru. Dzieje się tak zwłaszcza gdy jest duże rozproszenie podmiotów, na które nakładane są podatki,

ZALETY PODATKÓW BEZPOŚREDNICH

możliwość sięgnięcia za pomocą tych♣ podatków wprost do zdolności podatkowej podatnika i sprawiedliwego rozłożenia ciężaru podatkowego,

możliwość stosunkowo elastycznego kształtowania stóp♣ podatkowych przez władze publiczne w sposób otwarty, stosownie do wyznaczonego, najczęściej konstytucyjnie, władztwa podatkowego określonych organów władz publicznych,

oznaczają się stałą wydajnością,♣

WADY PODATKÓW BEZPOŚREDNICH:

wpływy podatkowe następują♣ niesystematycznie i z pewnym opóźnieniem,

są one ostentacyjne w formie, a w♣ skrajnych przypadkach mogą być przyjmowane w świadomości podatnika jako konfiskata,

łatwość unikania podatków bezpośrednich przez podatników przy♣ jednoczesnym, wyjątkowym rygoryzmie wobec innych podatników,

ich stosowanie♣ wymaga wysoko wykwalifikowanych i cechujących się walorami moralnymi pracowników aparatu podatkowego,

PERSONALIZACJA PODATKÓW; PODAJ JEJ PRZEJAWY W POSLKIM SYSTEMIE PODATKOWYM

Zjawisko personalizacji podatków → polega na indywidualizacji wymiaru podatku zależnie od sytuacji podatnika, generalne znaczenie ma, więc przy podatkach. Przy wymiarze podatku uwzględnia się np.:

stan rodzinny i zdrowotny,

wiek,

poniesienie szkód związanych z klęskami żywiołowymi,

obciążenie ciężarami nadzwyczajnymi (np. spłaty rodzinne),

obciążenie konsumpcyjne dochodu (ilość osób, które utrzymuje podatnik).

Indywidualny charakter ma np. podatek dochodowy od osób fizycznych.

WYMIEŃ FUNKCJE SYSTEMU PODATKOWEGO I OMÓW JE

Funkcja fiskalna

wynika z samej istoty podatku, jako pieniężnego świadczenia zasadniczego, czyli takiego, którego głównym celem jest cel fiskalny, związany z dostarczeniem państwu środków niezbędnych do jego działalności.

Podatki są podstawowym źródłem dochodów państwa i jednostek samorządu terytorialnego, umożliwiają pokrycie znacznej części wydatków.

Funkcja fiskalna jest najstarszą funkcją podatkową.

Funkcja redystrybucyjna(interwencyjna)

Poprzez odpowiednio skonstruowany system podatkowy państwo może kierować procesem redystrybucji produktu społecznego (produktu krajowego brutto), a w pewnym stopniu także uczestniczyć w takim procesie.

Środki gromadzone są w celu realizacji zadań, która następuje poprzez redystrybucje produktu krajowego brutto.

Zakres redystrybucji podatkowej zależy od struktury gospodarki, jest on szerszy w tych krajach, w których występuje wiele sektorów gospodarczych (państwowy, spółdzielczy i prywatny).

Redystrybucja jest podstawową funkcją podatków, ponieważ mamy tu do czynienia z przesuwaniem części dochodu narodowego, bądź też w szczególnych wypadkach majątku narodowego)

Funkcja stymulacyjna

Sprowadza się do wywołania zwiększenia, za pomocą konstrukcji podatkowych, zjawisk korzystnych dla społeczeństwa i gospodarki narodowej oraz hamowania lub eliminowania zjawisk szkodliwych.

Stymulacja może polegać na wprowadzeniu określonego podatku, na różnicowaniu stawek podatkowych, stosowaniu zwyżek, ulg i zwolnień.

Można wyodrębnić stymulacje

gospodarczą

obejmuje oddziaływanie na strukturę gospodarki narodowej, wpływa na kierunki i lokalizacje działalności gospodarczej, dążenie do zwiększenia efektywności ekonomicznej oraz kształtowanie akumulacji i konsumpcji

pozagospodarczą

obejmuje stosowanie sankcji lub ochrony wobec określonych warstw ludności, preferencje wobec działalności rzemieślniczej czy artystycznej

Funkcja informacyjno- kontrolna

Pobór podatku dostarcza informacji o zachodzących zjawiskach społecznych i gospodarczych.

Jeżeli jest on połączony z dodatkowymi obowiązkami ciążącymi na podatniku- np. obowiązek płatności podatku przez podmioty gospodarcze tylko z rachunku bankowego- to jednocześnie umożliwia przynajmniej formalną kontrolę nad takimi podatkami i prowadzoną przez niego działalnością

PRZEDMIOT PODATKU A PODSTAWA JEGO WYMIARU; OMÓW RÓŻNICE MIĘDZY TYMI DWOMA ELEMENTAMI TECHNICZNYMI

Przedmiot opodatkowania

To rzecz lub zjawisko, które podlega opodatkowaniu, (od czego płaci się podatek)

Podobnie jak inne elementy struktury podatku musi być on określony w ustawie podatkowej

Najczęściej przedmiotem opodatkowania jest jakieś zjawisko czy zdarzenie, które powoduje skutki prawne określone przez ustawę, lub też dokonywanie czynności cywilnoprawnych, które także rodzą takie skutki.

Może to dotyczyć różnych czynności, np. przejście prawa własności z jednego podmiotu na drugi w drodze umowy sprzedaży lub darowizny, albo w drodze stwierdzenia praw do spadku, będących konsekwencją jego otwarcia

Przedmiotem opodatkowania może być też zjawisko uzyskiwania dochodu w drodze prowadzenia działalności gospodarczej (handlowej, rzemieślniczej itp.).

Czasami opodatkowaniu podlega sama rzecz bez wskazania zdarzeń lub zjawisk, które tej rzeczy dotyczą

np. podatek pobierany od posiadania nieruchomości, a nie od faktu jej nabycia, czy też podatek od posiadania środków transportowych, nie zaś od prowadzenia za ich pomocą działalności gospodarczej lub od kupna czy sprzedaży takiego środka transportowego.

Przedmiotem podatku może być więc:

rzecz, np. w podatku od nieruchomości - nieruchomość budynkowa lub plac niezabudowany niezwiązany z prowadzeniem gospodarstwa rolnego lub leśnego,

zjawisko prawne, np. nabycie prawa majątkowego w drodze spadku lub darowizny,

zjawisko ekonomiczne, np., uzyskanie dochodu.

Konkretyzacja przedmiotu opodatkowania, co do ilości lub wartości to właśnie podstawa opodatkowania

Metody i środki dowodowe, jakimi może się posługiwać Urząd Skarbowy w postępowaniu wymiarowym w celu ustalenia podstawy opodatkowania:

oparcie się na księgach podatkowych → niektórzy podatnicy zobowiązani są prowadzić księgi podatkowe, które muszą podlegać pewnym wymogom

muszą być prowadzona w sposób rzetelny, czyli zgodny z prawdą,

muszą być prowadzona zgodnie z obowiązującymi zasadami księgowości i rachunkowości,

muszą być prowadzona w sposób przejrzysty, czyli taki, który umożliwi jasne i niebudzące wątpliwości odczyty zapisów.

Jeżeli Urząd Skarbowy stwierdzi nierzetelność prowadzonej księgi (celowo zaniża się przychody, sztucznie zwiększa się poniesione koszty), to pomija się tą księgę, jako dowód w postępowaniu wymiarowym.

Wtedy Urząd Skarbowy sam szacuje dochód, a stawka od nieujawnionych dochodów wynosi 75 %;

Samoustalenie przez podatnika swojej podstawy wymiaru i obliczenie wysokości podatku → w szerokim zakresie stosowane w Polsce. Podatnicy samodzielnie wypełniają PIT - y, czyli druki zeznania podatkowego. Zadaniem Urzędu Skarbowego jest zweryfikować tą czynność podatnika

W niektórych podatkach nie ustala się wcale podstawy wymiaru → wszystkie podatki w ramach tzw. ryczałtu podatkowego, np. karta podatkowa.

Podatek |

Przedmiot podatku |

Podstawa opodatkowania |

dochodowy od osób fizycznych |

dochód |

wysokość dochodu wyrażona w złotych |

od nieruchomości |

nieruchomości (grunty, budynki i ich części) |

wartość nieruchomości wyrażona w złotych, powierzchnia placu liczona w metrach kw. |

od towarów i usług |

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju, eksport towarów, import towarów, |

obrót |

rolny |

grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne lub jako grunty zadrzewione i zakrzewione na użytkach rolnych |

liczba hektarów gruntów wynikająca z ewidencji gruntów i budynków |

Podstawa opodatkowania czy też podstawa wymiaru podatku

Jest konkretyzacją przedmiotu opodatkowania.

Konkretyzacja może przybierać postać:

ilościową (np. powierzchnia nieruchomości wyrażona w metrach kwadratowych, powierzchnia użytków rolnych w gospodarstwie rolnym wyrażona w tzw. hektarach przeliczeniowych, wielkość stada hodowlanego wyrażona w sztukach itp.)

wartościową (np. wyrażona w złotych wysokość dochodu uzyskanego w ciągu roku podatkowego, wartość rynkowa kupowanego samochodu czy placu budowlanego).

wyrażana jest w wartości:

rzeczywistej(gdy możliwe jest względnie dokładne określenie wartości uzyskanego dochodu np. na podstawie prowadzonych ksiąg podatkowych lub rachunkowych)

szacunkowej (przez określenie wartości poszczególnych składników np. wartość nabywanego w drodze spadku lub darowizny majątku).

Różnice na przykładach podatków:

- podatek od spadków i darowizn: przedmiotem jest fakt nabycia, natomiast podstawą jest wartość czysta nabytego prawa w zł

- podatek od nieruchomości: przedmiotem są budynki, budowle, podstawą powierzchnia w m2 lub kwota od niej

- podatek dochodowy od osób fizycznych : podstawą jest wysokość dochodu

METODY USTALANIA PODSTAWY WYMIARU PODATKÓW

Postać ilościowa:

np. powierzchnia nieruchomości wyrażona w metrach kwadratowych, powierzchnia użytków rolnych w gospodarstwie rolnym wyrażona w tzw. hektarach przeliczeniowych, wielkość stada hodowlanego wyrażona w sztukach itp.

Postać wartościowa:

np. wyrażona w złotych wysokość dochodu uzyskanego w ciągu roku podatkowego, wartość rynkowa kupowanego samochodu czy placu budowlanego)

Może być wyrażona w:

wartości rzeczywistej

gdy możliwe jest względnie dokładne określenie wartości uzyskanego dochodu

np. Na podstawie prowadzonych ksiąg podatkowych lub rachunkowych

w postaci szacunkowej

przez określenie wartości poszczególnych składników

np. wartość nabywanego w drodze spadku lub darowizny majątku

W wielu przypadkach ustalenie rzeczywistej wartości podstawy opodatkowania jest skomplikowane lub wręcz niemożliwe.

Stosuje się wówczas określenie podstawy wymiaru podatku w drodze szacunku. Procedura tego rodzaju ma zastosowanie np. wtedy, gdy podatnik niewłaściwie, a tym bardziej nierzetelnie, prowadzi księgi podatkowe czy rachunkowe, które nie mogą być wówczas uwzględnione przy obliczaniu podatku.

Bardzo trudne jest też ustalenie rzeczywistej podstawy opodatkowania przy ustalaniu dochodów z różnych rodzajów działów specjalnych produkcji rolnej (uprawa, hodowla) Dotyczy to sytuacji, gdy producent nie zadeklarował chęci prowadz. ksiąg.

Dochód z takiej produkcji określa się wtedy na podstawie przeciętnych norm szacunkowo określonej dochodowości.

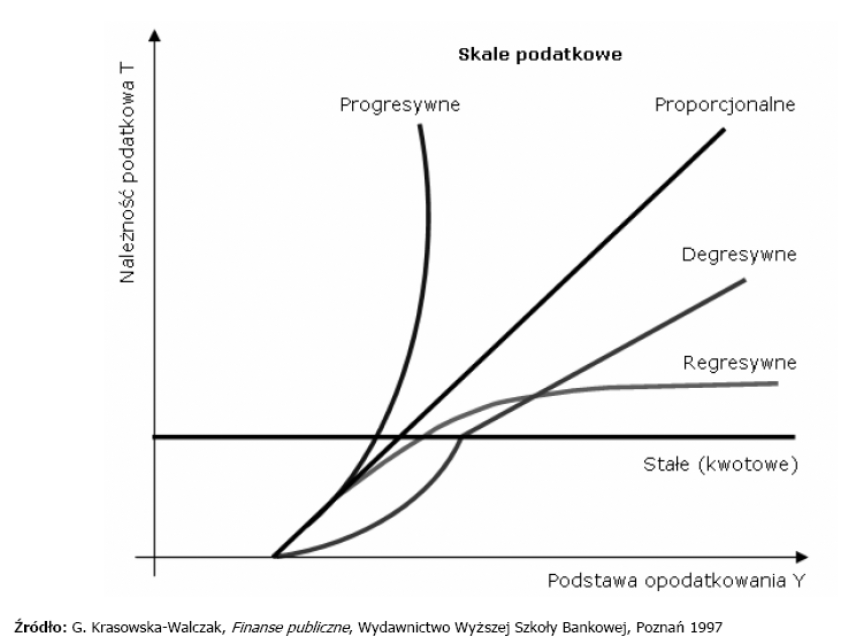

STAWKA A SKALA PODATKOWA; PODAJ RODZAJE SKALI PODATKOWEJ

SKALA- jest to zbiór stawek obowiązujących w danym podatku. Mamy skale:

Proporcjonalną- charakteryzuje się stałą stawką podatkową mimo zmian podstawy opodatkowania, a wysokość podatku zmienia się proporcjonalnie do zmiany wielkości podstawy opodatkowania.

Nieproporcjonalną: a w niej :

Progresywną - charakteryzuje się stawką zmienną , zależną od podstawy opodatkowania. Im wyższa podstawa tym wyższa stawka. Wyróżniamy:

Globalną - polega na stosowaniu jednej stawki wynikającej ze skali, do całej podstawy opodatkowania.

Szczeblową - polega na tym, że cała podstawę opodatkowania dzieli się na poszczególne szczeble(odcinki) i do każdego z nich stosuje się inną, wynikającą ze skali stawkę.

Regresywną - polega na tym, że wraz ze wzrostem podstawy podatkowej maleje stawka. Stosowana bardzo rzadko