Ekonometria to:

to nauka o mierzeniu zjawisk ekonomicznych (dosłownie)

nauka o mierzeniu związków występujących między procesami ekonomicznymi a innymi zjawiskami np. społecznymi, przyrodniczymi, technicznymi, demograficznymi itp.(dokładnie)

określenie wszelkich zastosowań metod statystycznych i matematycznych do rozwiązywania zagadnień ekonomicznych (szeroko)

(wg O. Lange) - nauka zajmująca się ustalaniem za pomocą metod statystycznych konkretnych, ilościowych prawidłowości zachodzących w życiu gospodarczym (klasycznie)

Ekonometria menedżerska

Ekonomia menedżerska - formułuje podstawy decyzji podejmowanych w przedsiębiorstwie.

Ekonometria menedżerska - nauka o mierzeniu związków występujących między zjawiskami ekonomicznymi a innymi zjawiskami w procesie podejmowania decyzji w przedsiębiorstwie.

Rozszerzenie definicji O. Langego - Ekonomia menedżerska - nauka zajmująca się ustalaniem za pomocą metod statystycznych i matematycznych, konkretnych ilościowych prawidłowości zachodzących w życiu gospodarczym, w celu określenia warunków i czynników wyznaczających optymalne decyzje.

Model ekonometryczny

(wg Z. Czerwińskiego) - może być rozumiany ogólnie, intuicyjnie jako obraz, odbicie, odwzorowanie określonego obiektu w określonym języku.

Model ekonometryczny - również będzie układem równań odwzorowującym wyróżnione zależności między zjawiskami ekonomiczno - społecznymi.

Część związków można mierzyć a niektóre nie.

Związki mierzalne nazywane są korelacyjnymi.

Y = f (x1, x2 ......xkς)

y - zjawisko badane

x1,x2-zjawiska, czynniki

ς- składnik losowy (psi,) - jest to łączny efekt oddziaływania na zmienną y, oddziałuje na te i inne czynniki, które nie zostały uwzględnione bezpośrednio w zbiorze x.

Jest to zmienna losowa o określonym rozkładzie.

E(ς) = 0; D2(ς) = δ2 = const. (δ2 - wariancja)

Wg S. Bartosiewicza- model ekonometryczny to ustalona stochastyczna zależność wyróżnionego lub wyróżnionych zjawisk ekonomicznych od zjawisk czynników. Formułuje układ funkcji (lub funkcja) na ogół wielu zmiennych aproksymujących z pewną dokładnością opisywany fragment rzeczywistości ekonomicznej.

Składniki modelu:

Zmienne,

Parametry,

Składnik losowy.

Zmienne w modelu dzielimy na:

Endogeniczne - objaśniane przez poszczególne równania modelu {y};

Objaśniające

egzogeniczne - objaśnia kształtowanie się zmiennych endogenicznych, same przez model objaśniane nie są {xi}. Wśród nich może być zmienna czasowa „t”.

zmienne opóźnione lub z wyprzedzeniem czasowym np.(xit-1, xit-2, .......xit-s, yt-1).

Parametry związane są z konkretną postacią analityczną modelu

Model liniowy

yt=α1x1t + α2x2t +...............+ α0ςt

αi = ( i=1,2.... k) - parametry strukturalne, od nich zależy wartość funkcji opisującej kształtowanie się zmiennej endogenicznej.

ai - oszacowanie parametrów αi (zmienna losowa).

Parametry struktury stochastycznej modelu - to parametry rozkładu składnika losowego ςt np. E(ςt), D2(ςt), ρ(ςt, ςt-s) - (współczynnik korelacji modelu)

Klasyfikacja modeli ekonometrycznych.

Wg modelów poznawczych.

Przyczynowo - skutkowe (przyczynowo - opisowe).

Zmienna endogeniczna x jest obiektywną przyczyną kształtowania się zmiennej y. Model taki ma największe walory poznawcze.

Symptomatyczne -wyglądają jak te wyżej. Zmienne x są zmiennymi silnie skorelowanymi ze zmienną endogeniczną. Przykładem może być zależność między dochodem narodowym a liczbą ludności w wieku produkcyjnym.

Tendencji rozwojowych - modele, w których mamy jedną zmienną (zmienna czasowa t) i ten model opisuje mechanizm rozwoju zjawisk w czasie. Budowane są głównie w celach produktywnych budowy prognoz).

Autoregresyjne - zmienna y jest opisywana przez funkcje samych siebie z okresów poprzednich za jego pomocą można przedstawiać inwestycje.

Modele od 1 do 4 zakładają, że struktura ekonomiczna, którą opisują jest stała.

Adaptacyjne - budowane są w ten sposób, że w miarę powstawania nowych informacji ten model budowany jest na nowo.

Modele są wykorzystywane w celach poznawczych do prognoz i podejmowania decyzji.

Etapy budowania modelu

Sprecyzowanie przedmiotu badania - wybór zjawiska badanego.

Specyfika równań modelu

Zmienne (analiza merytoryczna)

Postać analityczna (analiza merytoryczna i formalna).

3. Zbieranie danych statystycznych.

Analiza własności wybranych zmiennych (analiza formalna) m.in.

Zmienność wartości;

Symetria rozkładu;

Stopień skorelowania z innymi zmiennymi.

Estymacja parametrów strukturalnych modelu;

Weryfikacja modelu, ocena dokładności opisu badanego zjawiska.

Wykorzystanie modelu np. do wnioskowania w przyszłość lub symulacji zachowania badanego zjawiska w określonych warunkach.

Metoda nośników informacji (Z. Helwiga).

y - zmienna objaśniana

xj - potencjalna zmienna objaśniająca j = 1,2 .... k

Dana jest macierz obserwacji na wszystkich zmiennych , n - liczba obserwacji

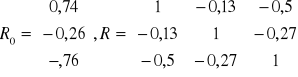

Na podstawie tych obserwacji obliczamy elementy wektora Ro , który zawiera współczynnik korelacji pomiędzy zmienną y a poszczególnymi zmiennymi.

R0 = ![]()

= [rj] j=1,2,,,,,k

rj - współczynnik korelacji liniowej zmiennych y, xj

R - macierz zawierająca współczynnik korelacji pomiędzy parametrami x i potencjalną zmienną objaśniającą j.

R =

= j =1,2, ,k; i = 1,2,, k = [rij]

rij= współczynnik korelacji liniowej zmiennych xi yj

Liczba kombinacji zmiennych objaśniających

L=2k-1

np. k =3 → L= 23-1 = 7

Kombinacje:

1) x1 2) x2 3) x3

4) x1; x2 5) x1; x3 6) x2; x3

7) x1; x2; x3

xj - nośnik informacji

j-ta - kandydatka na zmienną objaśniającą.

Pojemność indywidualna j-tego nośnika informacji w l-tej kombinacji

hlj=

hlj = 1, 2, ..... k

l = 1, 2, ... (2k - 1)

hlj Є [0,1]

Interesuje nas czy jest to korelacja dodatnia czy ujemna

Najlepszy będzie ten zbiór, który będzie miał największą sumę pojemności indywidualnych.

Pojemność integralna kombinacji nośników

Hi=![]()

Hi Є [0,1]

kl - liczba zmiennych wchodzących w skład badanej informacji.

Kombinacja optymalna

Hl = max Hl

Wykład 28.04.2001r.

Przykład

Biuro podróży działające w pewnym mieście przeprowadziło badania współzależności pomiędzy rocznymi wydatkami na turystykę zagraniczną Yt (w 100 zł na osobę) a przeciętnym dochodem x1t (w 100 zł na osobę w rodzinie), liczbą dzieci w rodzinie x2t i przecietną ceną wycieczki x3t w 100 zł . Na podstawie wyników badania ankietowego obliczono następujące współczynniki korelacji pomiędzy wyróżnionymi zmiennymi:

Stosując metodę Hellwiga wybrać optymalną kombinację zmiennych objaśnianych kształtowanie się wydatków na podróże zagraniczne.

K=3

Badane podzbiory zmiennych:

1. {X1t}

2. {X2t}

3. {X3t}

4. {X1t, X2t}

5. {X1t; X3t}

6. {X2t; X3t}

7. {X1t; X2t; X3t}

L=2k-1=8-1=7

Pojemność indywidualna nośnika informacji j w l-tej kombinacji:

Hlj=

pojemność indywidualna

L = 1,2,.........7, i,j = 1,2,3

Pojemność integralna = suma pojemności indywidualnych

Hl= ![]()

Kombinacja optymalna

Hopt= max1H1

Obliczenia

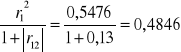

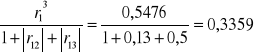

h11 = r12= (0,74)2 = 0,5476

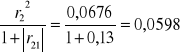

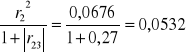

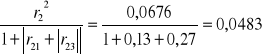

h22=r22 = (-0,26)2=0,0676

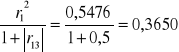

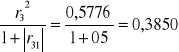

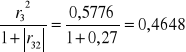

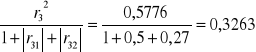

h33=r32=(-0,76)2=0,5776

h41=

h42=

5. h51=

h53=

6. h62=

h63=

7. h71=

h72=

h73=

H1=0,5476

H2=0,0676

H3=0,5776

H4=h41+h42=0,4846+0,0598=0,5444

H5=h51+h53=03650+0,3850=0,75

H6=h62+h63=0,0532+0,4548=0,508

H7=h71+h72+h73=0,3359+0,0483+0,3263=0,7105

Hopt=H5

Xopt={X1t, X3t}

Model

Yt=α1x1t+α2x3t+α0+ςt

Lub

Yt=α1x1t+β2x3t+γ+ςt

Dalszy etap budowy modelu:

Funkcja potęgowa wykorzystywana jest przy modelowaniu produkcji, popytu, podaży.

Yt=α0+x1α +α2α+ ..........

Mogą być inne postacie analityczne niż liniowe

Etap estymacji parametru modelu

Estymacja - przypisywanie nieokreślonym dotąd parametrom konkretnych wartości liczbowych. Wykorzystuje się w tym celu informacje o realizacjach zmiennych yt i xt

Metoda najmniejszych kwadratów MNK

MNK polega na znajdowaniu takich wartości ocen parametrów strukturalnych modelu, by suma kwadratów odchyleń zaobserwowanych (empirycznych) wartości i zmiennej y, od jej wartości teoretycznych wyznaczonych przez model była najmniejsza w przypadku jednej zmiennej objaśniającej.

MNK polega na znajdowaniu takiej prostej , która jest najlepiej dopasowana, do wszystkich punktów empirycznych, czyli minimalizowana jest sumą kwadratów reszt (ut).

Reszta modelu ut = yt - yt* = yt - a1x1 - a0

yt* - wartość teoretyczna, wartość wyliczona z modelu.

Oznaczenia

Model

yt = ![]()

Model oszacowany

yt=![]()

Reszta modelu

ut = yt - yt* = yt - ![]()

= yt - α1x1t - αx2t - α3x3t - ............- u0

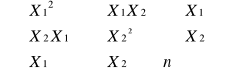

Zapis macierzowy

Model y = xα+ς xkt=1

Model oszacowany y = xa + u

Wektor reszt u = y - xa

Y(nx1) x(nx1) α(nx1) a(nx1) ς(nx1) u(nx1)

α - wektor prawdziwych parametrów modelu.

Warunek MNK

Q=![]()

Czyli

Q= ut u = (y - xa)t- (y - xa) = min

Q= yty-2ytxa + atxtxa = min

![]()

warunek konieczny - minimum

![]()

stąd

xty = xtxa xtx - dodatnie określany

a = (xtx)-1xty

warunek dostateczny minimum

![]()

x)

w punkcie a=(xtx) funkcja a ma ekstremum minimum

Klasyczne założenia MNK

Zmienne objaśniające x są nielosowe i niewspółliniowe k<n;

Istnieje n populacji składników losowych, o nadziejach matematycznych E(ςt)=0 i stałych wariancjach o skończonych wartościach δ2 =D2(ςt) = const, t= 1, 2, 3, ...... n

Realizacje zmiennych tworzą proces czysto losowy tzn., że następuje po sobie realizacja składnika losowego , są nieskorelowane, czyli ρ(ςt; ςts)= 0 dla t ≠ s

składniki losowe są nieskorelowane ze zmiennymi objaśniajacymi.

Jeżeli ww. założenia są spełnione to estymator ma dobre własności tzn.

jest nieobciążony;

zgodny;

najbardziej efektywny;

Nieobciążoność estymatora polega na tym, że średnia wartość jest równa prawdziwemu parametrowi

Nieobciążoność - „a”

E(a) = α

Estymator zgodny to taki, w którym przy n rosnacym prawdopodobieństwo popełnienia błędu szacunku maleje

Najbardziej efektywny to estymator obarczony jest najmniejszym błędem

Ocena rzędu dokładności otrzymanych ocen parametrów.

Błędy średnie szacunku

1. Błąd szacunku i-tego parametru

ai-αi

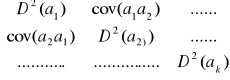

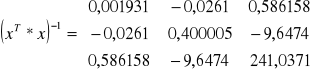

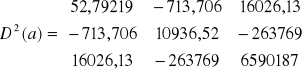

2. Macierz wariancji i kowariancji estymatorów

D2(a) = δ2(xTx)-1

D(a) =![]()

3. Wariancja estymatora i-tego parametru

D2(ai)=δ2-eij

jest miarą dokładności oszacowań

eij - i-ty element diagonalny macierzy (xTx)-1

Błąd średni szacunku i-tego parametru

D(ai) = ![]()

Dla dowolnego parametru

αi ≈ ai ± D(ai)

Nieobciążoną oceną wariancji składnika losowego jest wariancja resztowa

S2=![]()

nt = yt - yt*

* - wariancja kosztowa

S2=![]()

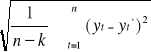

S - odchylenie resztowe, odchylenie standardowe reszt.

S=![]()

Nieobciążona ocena wariancji estymatora parametru αi

d2(ai) = S2Cii

Średni błąd estymatora i-tego parametru

d(ai) = S ![]()

Dla dowolnego parametru αi mamy

αi ≈ ai ± d(ai)

Model oszacowany

Yt=a1x1t + a2x21+..............................+akxkt+ut

Miary zgodności modelu z danymi empirycznymi

odchylenie standardowe reszt - s

s =

![]()

s - informuje o ile średnio rzecz biorąc zaobserwowana wartości zmiennej endogenicznej

odchylają się od wartości wyznaczonych na podstawie oszacowanego modelu

współczynnik zmienności przypadkowej - w

![]()

w -informuje jaki procent wartości zmiennej objaśnionej modelu, stanowi odchylenie

resztowe

![]()

Dla modelu liniowego oszacowanego, MNK mamy:

współczynnik zbieżności

![]()

- wskazuje jaka część całkowitej zmienności zmiennej endogenicznej stanowi

zmienność niewyjaśniona przez model, zmienność przypadkowa

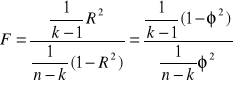

współczynnik determinacji R2

R2=

R2 ![]()

(0,1) wskazuje jaką część całkowitej zmienności zmiennej y, stanowi zmienność wyjaśniona przez model, zdeterminowana przez zmienne objaśniające.

Skorygowany współczynnik determinacji

![]()

Eliminacje wpływu ilości zmiennych objaśniających na wartość współczynnika determinacji.

Wykład 29.04.2001r.

Przykład

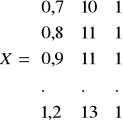

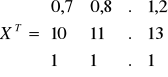

W 10 kolejnych okresach stwierdzono następujące przeciętne wielkości zatrudnienia X1 (w tys. osób), produkcji wyrobu X2 (w tys. sztuk) oraz całkowitych kosztów produkcji Y (mln. zł.)

t |

Yt |

X1t |

X2t |

X1t2 |

X1t*x2t |

X1t*yt |

X1t*yt |

X2t*yt |

Yt2 |

1 |

350 |

0,7 |

10 |

0,49 |

100 |

7 |

245 |

3500 |

122500 |

2 |

352 |

0,8 |

11 |

0,64 |

121 |

8,8 |

281,6 |

3872 |

123904 |

3 |

357 |

0,9 |

11 |

0,81 |

121 |

9,9 |

321,3 |

3927 |

127449 |

4 |

350 |

0,9 |

10 |

0,81 |

100 |

9 |

315 |

3500 |

122500 |

5 |

364 |

0,9 |

13 |

0,81 |

169 |

11,7 |

327,6 |

4732 |

122496 |

6 |

365 |

1,1 |

12 |

1,21 |

144 |

13,2 |

401,5 |

4380 |

133225 |

7 |

364 |

1,1 |

12 |

1,21 |

144 |

13,2 |

400,4 |

4368 |

132496 |

8 |

371 |

1,2 |

14 |

1,44 |

196 |

16,8 |

445,2 |

5194 |

137641 |

9 |

376 |

1,2 |

14 |

1,44 |

196 |

16,8 |

451,2 |

5264 |

141376 |

10 |

371 |

1,2 |

13 |

1,44 |

169 |

15,6 |

445,2 |

4823 |

137641 |

Σ |

3620 |

10 |

120 |

10,3 |

1460 |

122 |

3634 |

43560 |

1301228 |

Σx1 Σx21

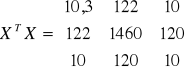

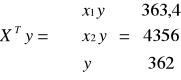

Model

![]()

![]()

gdzie X(10x3) ; Y(10x1) n = 10

;

; ![]()

![]()

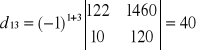

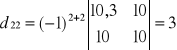

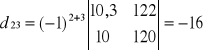

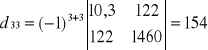

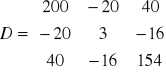

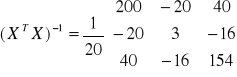

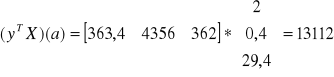

Wyznacznik macierzy

wg La'Plasa

![]()

Model oszacowany

![]()

Jeżeli zatrudnienie wzrośnie o 1000 osób to przeciętne koszty całkowite wzrosną o 2 *10 mln zł.,x2 nie ulegnie zmianie

Jeśli wielkość produkcji wzrośnie o 1000 szt. , spowoduje to wzrost kosztów o(0,4*10 mln) 4 mln zł. przy założeniu , że zatrudnienie nie ulegnie zmianie

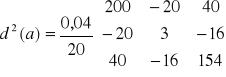

Sprawdzamy czy model jest dostatecznie dokładny. Przeprowadzamy etap weryfikacji modelu. Od wariancji resztowej odejmujemy miernik określający dokładność danych

![]()

![]()

![]()

Błąd średni szacunku

![]()

![]()

d(a1)= 0,632

![]()

d(a2)= 0,077

![]()

d(a3)= 0,555

![]()

(0,632) (0,077) (0,555)

Gdybyśmy wielokrotnie liczyli ten parametr to średni błąd wyniósł by ± 0,632

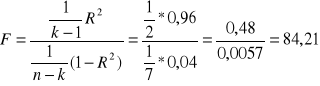

W jakim stopniu model został dopasowany do danych empirycznych:

![]()

- przeciętna wielkość

wartości liczone z modeli różniły by się przeciętnie o ± 0,2 mln zł

Współczynnik zmienności przypadkowej

![]()

Współczynnik zbieżności

![]()

zmienność przypadkowa nie wyjaśniona przez model stanowi 4% zmienności Y

lub

Współczynnik determinacji

![]()

= 96% - model opisuje koszty całkowite w 96 %

![]()

- wskazuje jaką część całkowitej zmienności zmiennej yt stanowi zmienność wyjaśniona przez model, zdeterminowana przez zmienne wyjaśniające (jaka część y została zdeterminowana przez model).

Testowanie hipotez statystycznych

Hipoteza statystyczna - dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcjonalnej lub wartości parametrów)Prawdziwość tego przypuszczenia jest oceniana na podstawie wyników z próby losowej.

Test statystyczny - reguła postępowania, która każdej możliwej próbie przyporządkowuje decyzje przyjęcia lub odrzucenia hipotezy. Jest to reguła rozstrzygająca jakie wyniki z próby pozwolą uznać sprawdzoną hipotezę za słuszną , a jakie za fałszywą.

Zasady budowy testu

Formułowanie hipotezy podlegającej weryfikacji H0 oraz hipotezy alternatywnej H1, będącej zaprzeczeniem hipotezy sprawdzanej , którą przyjmujemy za prawdziwą kiedy odrzucamy H0.

Określenie obszaru przestrzeni próby, takiego, że jeśli wynik z próby znajduje się w tym obszarze , to sprawdzona hipotezę zerową odrzucamy, a jeśli nie to hipotezę przyjmujemy. Obszar ten nazywa się obszarem odrzucenia hipotezy lub kryterium testu.

Definiowanie i obliczanie wartości statystycznych z próby nazywamy sprawdzeniem hipotezy. Wartość ta jest podstawą decyzji o przyjęciu lub odrzuceniu hipotezy.

Ustalenie poziomu istotności α, czyli prawdopodobieństwa popełnienia błędu polegającego na odrzuceniu hipotezy prawdziwej.

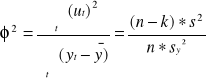

Test „F”

H0 : α1 = α2 = ............. αk = 0 (z wyjątkiem wyrazu wolnego)

H1 : przyjmujemy jeden z parametrów αi ≠ 0

Jeżeli Y ma rozkład normalny to sprawdzian hipotezy jest dany wzorem:

F - ma rozkład Fischera-Snadecora o k-1 i n-k stopniach swobody

Jeżeli dla założonego α

F > Fα to H0 odrzucamy

Badanie istotności parametrów strukturalnych

H0 : αi = 0 hipoteza sprawdzana

H1 : αi ≠ 0 hipoteza alternatywna

Sprawdzianem hipotezy jest zmienna t

![]()

- sprawdzian hipotezy

![]()

ti - ma rozkład Studenta o (n-k) stopniach swobody

tα - wartość zmiennej t dla poziomu istotności α i n-k stopni swobody

Gdy ![]()

![]()

to H0 odrzucamy

Gdy ![]()

to nie ma podstaw do odrzucenia

Estymacja przedziałowa

Estymacja przedziałowa - szacowanie nieznanych wartości parametrów poprzez podanie przedziałów liczbowych, w których zakłada się, że będą zawierać prawdziwe wartości poszukiwanych parametrów z ustalonym z góry prawdopodobieństwem

γ = 1- α

gdzie: γ - to współczynnik ufności

Przedział ufności dla parametru αi

P{ai - tαd(ai) < αi < ai + tαd(ai)}= γ

tα - wartość krytyczna dla zmiennej losowej w rozkładzie t - Studenta dla n - k stopni swobody przy ustalonym poziomie ufności α

Test F

Ho : α1 = α2 = α3 = 0

H1 : przyjmujemy jeden z parametrów αi ≠ 0

![]()

- poziom istotności

![]()

![]()

odrzucamy

Badamy poszczególne parametry za pomocą t-Studenta

Istotność parametrów strukturalnych modelu

Ho : α1 = 0

H1 : α1 ≠ 0

![]()

dla ![]()

i przy ![]()

; ![]()

![]()

H0 odrzucamy na korzyść H1 3,1646 > 2,365

Ho : α2 = 0

H1 : α2 ≠ 0

![]()

![]()

H0 odrzucamy na korzyść H1

Ho : α3 = 0

H1 : α3 ≠ 0

![]()

![]()

H0 odrzucamy na korzyść H1

Wszystkie parametry są statystycznie istotne.

Właściwości rozkładu reszt modelu

Reszty w dobrym modelu powinny :

być losowe

mieć symetryczny rozkład

nie powinny być między sobą skorelowane (żądamy by nie występowała autokorelacja reszt)

wariancje składowych losowych i reszt powinny być stałe (jednorodne) - stabilność wariancji

normalność

Gdy powyższe warunki są spełnione mówimy, że estymator ma dobre własności.

Do badanie losowości wykorzystuje się test serii.

Test serii

H0 : reszty modelu są losowe

H1 : reszty modelu nie są losowe

Oznaczenia:

A gdy nt > 0

B gdy nt < 0 gdy nt = 0 pomijamy

C - empiryczna liczba serii

n1- liczba reszt dodatnich

nα- liczba reszt ujemnych

Dla poziomu istotności ![]()

i ![]()

odczytujemy z tablic odpowiednio C1 i C2

Jeżeli C1 < C < C2 to H0 nie ma podstaw do odrzucenia

Jeżeli C![]()

C1 lub C ![]()

C2 to H0 odrzucamy

Wykład 13.05.2001r.

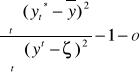

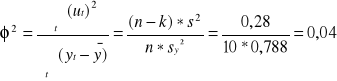

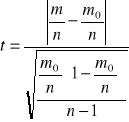

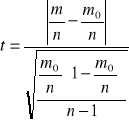

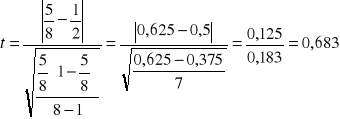

Symetria reszt

H0 - reszty są symetryczne

H0 :

![]()

H0 : ![]()

m - liczba reszt dodatnich

H1 : ![]()

n - liczba obserwacji

gdy n ![]()

30 to „t” ma rozkład studenta o n-1 stopniach swobody

n > 30 rozkład normalny

![]()

- H0 nie odrzucamy

![]()

- H0 odrzucamy

Brak autokorelacji

Autokorelacja składników losowych modelu.

Jedno z klasycznych założeń MNK dotyczyło kowariancji składników losowych odległych od siebie o s- jednostek czasu

![]()

Jeżeli założenie to nie jest spełnione tzn, gdy zachodzi nierówność

![]()

to składniki losowe są skorelowane , występuje autokorelacja składników losowych odległych od siebie o s- jednostek czasu (jeżeli s=1 zachodzi autokorelacja rzędu pierwszego).

Jeśli jest to zależność liniowa to mamy następujący model

![]()

gdzie: p - współczynnik autokorelacji rzędu pierwszego spełniający nierówność

-1 ![]()

![]()

Przyczyny autokorelacji:

Błędy w budowie modelu ekonometrycznego

pominięcie istotnych zmiennych objaśniających

niewłaściwa postać analityczna modelu

wprowadzenie zmiennych o niewłaściwych opóźnieniach

Okres przyjęty za jednostkę jest krótszy od czasów działania czynników przypadkowych tzw. autokorelacja czysta

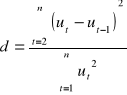

Test DURBINA WATSONA

H0 : p1 = 0 (p - ro)

H1 : p1 > 0

![]()

,

jeżeli: r1 = 0 to d = 2

r1= 1 to d = 0

r1 = -1 to d = 4

Dla ustalonego n, k-1, α i n>15 z tablic odczytujemy d1 i du (interesuje nas liczba zmiennych a nie liczba parametrów).

Gdy:

d > du - H0 przyjmujemy

d < d1 - H0 odrzucamy

d2

test nie daje odpowiedzir1< 0 , obliczamy d* = 4 - d

Gdy H0 jest prawdziwa to E(d) = 2

Jeżeli d![]()

to prawdopodobnie p1![]()

(czyli autokorelacja nie istnieje)

Test jednorodności wariancji GOLDFELDA QUANDTA

Czynności:

podział próby na dwie równe części

opuszczamy około 4 do 8 środkowych elementów

szacujemy parametry modeli

i

w obu próbachobliczamy wariancje resztowe dla obu modeli, czyli

i

Test:

H0 : ![]()

H1 : ![]()

Jeżeli H0 jest prawdziwa to:

ma rozkład Fischera Snedecora o m1 = (n2 - k) i m2 = (n1 - k) stopniach swobody.

Jeżeli przy poziomie istotności ![]()

F > Fα

to hipotezę o jednorodności wariancji należy odrzucić.

Test moralności rozkładu składnika losowego JARQUE BERA

H0 : składnik losowy ma rozkład normalny

H1 : składnik losowy modelu nie ma rozkładu normalnego

Statystyka testu

![]()

gdzie:

Dowodzi się, że statystyczna JB ma rozkład χ2 (chi) z dwoma stopniami swobody.

Dla α = 0,05 wartość krytyczna testu wynosi 5,991, czyli gdy JB > 5,991to H0 o normalnym rozkładzie należy odrzucić

Test serii (ciąg dalszy przykładu ze str. 12)

t |

yt |

y*t |

ut |

X1t2 |

1 |

35,0 |

34,8 |

0,2 |

A (1) |

2 |

35,2 |

35,4 |

-0,2 |

B (2) |

3 |

35,7 |

35,6 |

0,1 |

A (3) |

4 |

35,0 |

35,2 |

-0,2 |

B (4) |

5 |

36,4 |

36,4 |

0 |

|

|

36,5 |

36,4 |

0,1 |

A (5) |

|

36,4 |

36,4 |

0 |

|

8 |

37,1 |

37,4 |

-0,3 |

B (6) |

9 |

37,6 |

37,4 |

0,2 |

A (7) |

10 |

37,1 |

37 |

0,1 |

A (7) |

Σ |

362 |

362 |

0,0 |

|

H0 : reszty są losowe

H1 : reszty nie są losowe

Empiryczna ilość serii - C = 7

n1 = 5 reszty dodatnie

n2 = 3 reszty ujemne n1 - n2 = 5 - 3 = 2

dla α = 0,5 Cα = 2 taka, że P{C< Cα}=α

C > Cα nie ma podstaw do odrzucenia H0

Test serii

H0 :![]()

H1 : ![]()

m- reszty dodatnie = 5 , n - ogólna liczba reszt = 8

α = 0,05 ; n - 1 = 7 ; tα = 2,365

![]()

< tα - nie ma podstaw do odrzucenia H0

Analiza reszt - test Durbina Watsona

t |

yt |

y*t |

ut |

ut-1 |

ut - ut-2 |

(ut - ut-2)2 |

ut2 |

|

35,0 |

34,8 |

0,2 |

- |

- |

- |

0,04 |

|

35,2 |

35,4 |

-0,2 |

0,2 |

-0,4 |

0,16 |

0,04 |

3 |

35,7 |

35,6 |

0,1 |

-0,2 |

0,3 |

0,09 |

0,01 |

4 |

35,0 |

35,2 |

-0,2 |

0,1 |

-0,3 |

0,09 |

0,04 |

5 |

36,4 |

36,4 |

0 |

-0,2 |

0,2 |

0,04 |

0 |

6 |

36,5 |

36,4 |

0,1 |

0 |

0,1 |

0,01 |

0,01 |

7 |

36,4 |

36,4 |

0 |

0,1 |

-0,1 |

0,01 |

0 |

8 |

37,1 |

37,4 |

-0,3 |

0 |

-0,3 |

0,09 |

0,09 |

9 |

37,6 |

37,4 |

0,2 |

-0,3 |

0,5 |

0,25 |

0,04 |

10 |

37,1 |

37 |

0,1 |

0,2 |

-0,1 |

0,01 |

0,01 |

|

362 |

362 |

0,0 |

|

|

0,75 |

0,28 |

H0 : p1 = 0 reszty przepisujemy z poprzedniej kolumny (odległe od siebie o 1)

H1 : p1 > 0

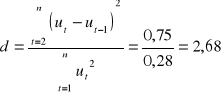

d* = 4 - d = 4 - 2,68 = 1,32

dla n =10 , k -1 = 2, α= 0,05 dl = 0,697 , du = 1,641 0,697 < d* < 1641

Test nie daje jednoznacznej odpowiedzi.

Własności składników losowych

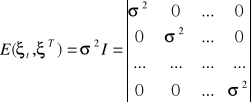

Sferyczność składników losowych

Jeżeli klasyczne założenia MNK w stosunku do składników losowych są spełnione, czyli gdy:

nie występuje autokorelacja,

wariancje są stałe, jednorodne,

to macierz wariancji i kowariancji składowych losowych dana jest wzorem:

wtedy składniki losowe są sferyczne

Niesferyczność składników losowych

Pierwsza forma niesferyczności to autokorelacja.

Druga forma niesferyczności to niejednorodność wariancji.

W warunkach niesferyczności nie można stosować MNK ponieważ estymatory obciążone są dużymi błędami.

Metoda Cochrane'a Orcutt'a

Transformacja zmiennych.

yt* = yt -ρyt-1

(ρ z próby w przykładzie = - 0,48)

xit* = xit - ρxit-1 i = 1, 2, ..... k

gdy xut = 1 to xut* = 1 - ρ (w praktyce ρ = r)

Powrót do modelu pierwotnego

ai* = ai

a0* = a0(1 - r )

![]()

gdy ![]()

, stosujemy metodę różniczki zupełnej

![]()

- wzór na wyraz wolny

Analiza szeregów czasowych - budowa modeli tendencji rozwojowych

Modele tendencji rozwojowych budowane są na podstawie szeregów czasowych.

Szereg czasowy to zbiór uporządkowanych w czasie realizacji zmiennych.

Części składowe szeregów czasowych Yt:

składowa systematyczna f(t) - to efekt oddziaływania na zmienną stałego zestawu czynników zwanych przyczynami głównymi

składowa przypadkowa ξt - to składnik losowy, wahania przypadkowe

Yt ={ f(t) ; ξt }

Formy składowej systematycznej:

trend - tendencja rozwojowa, długookresowa skłonność do jednokierunkowych zmian (wzrost lub spadek)wartości zmiennej prognozowanej , opisowej

przeciętny stały poziom zjawiska dodanego - występuje wtedy gdy w szeregu czasowym nie występuje tendencja rozwojowa.

Wahania regularne - wahania wokół trendu lub stałego przeciętnego poziomu zmiennej powtarzające się w tych samych okresach ze stałym bądź zmiennym nasileniem, są wśród nich:

wahania cykliczne - długookresowe rytmiczne wahania wartości Yt wokół trendu lub stałego przeciętnego poziomu, powtarzające się w okresach dłuższych niż rok, związane z cyklami koniunkturalnymi gospodarki.

wahania sezonowe - wahania wartości Yt wokół trendu lub stałego przeciętnego poziomu powtarzające się w obrębie roku , wynikające z np. występowania pór roku, zwyczajów ludności itp.

wahania krótkookresowe - powtarzające się w okresach krótszych niż rok, np. w kwartałach, miesiącach, tygodniach, dniach ....

Modele trendu

Model addytywny - zaobserwowane wartości zmiennej Yt są sumą wszystkich bądź tylko niektórych składowych szeregu czasowego

Y

t

Model multiplikatywny - zaobserwowane wartości zmiennej Yt są iloczynem wszystkich bądź tylko niektórych składowych szeregu czasowego

Metoda analityczna - polega na tym, że w oparciu o wstępny wykres ustalamy konkretną postać analityczną trendu i na podstawie danych statystycznych szacujemy postać tej funkcji.

Typowe postacie funkcji trendu:Metoda mechaniczna - oblicza się średnie ruchome. Wygładzanie szeregu czasowego polega na przyporządkowaniu kolejnym realizacjom szeregu empirycznego wartości średnich obliczonych sekwencyjnie na podstawie np. k<n obserwacji. Obliczona średnia przypada na środkowy okres biorący udział w liczeniu.

Wyodrębnienie tendencji rozwojowej, wygładzenie szeregu

metoda analityczna

metoda mechaniczna

Eliminacja tendencji rozwojowej (wyrzucamy t z szeregu)

Z tego co zostało wyrzucamy efekty przypadkowe (eliminacja wahań periodycznych)

Surowe wskaźniki periodyczne , jest ich tyle ile jest faz cyklów wahań.Korygowanie wskaźników surowych, obliczanie wskaźników czystych

s*j w modelu multiplikatywnym - informuje o ile procent poziom zjawiska w danej i-tej fazie wahań jest niższy lub wyższy od poziomu jaki osiągnęłoby zjawisko gdyby jego rozwój następował zgodnie z tendencją rozwojową

s*j w modelu addytywnym - informuje o ile jednostek poziom zjawiska w danej i-tej fazie wahań jest niższy lub wyższy od poziomu jaki osiągnęłoby zjawisko gdyby jego rozwój następował zgodnie z tendencją rozwojową

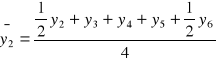

Znany jest model ekonometryczny wyjaśniający kształtowanie się zmiennej dla , której należy zbudować prognozę.

Struktura opisywanych przez model zjawisk jest stabilna w czasie tzn., że model jest aktualny również w okresie prognozowanym „T”.

Rozkład składnika losowego nie ulega zmianom w czasie.

Znane są dla okresu prognozowanego „T” wartości zmiennych objaśniających występujących w modelu będącym podstawą predykcji.

Dopuszczalna jest ekstrapolacja modelu poza zaobserwowany w próbie obszar zmienności zmiennych objaśniających.

mierzy rząd dokładności predykcji przy założeniu, że przyjęte przy obliczaniu prognozy wartości zmiennych objaśniających faktycznie się realizują

zależy od wielkości próby

jest nie mniejsza od wariancji składnika losowego

Y = T + W + P

Y

Y =T * W * P

Każdą analizę szeregu czasowego należy rozpocząć od wykonania wykresu na podstawie którego ustalamy czy trend można przedstawić za pomocą funkcji zmiennej czasowej t.

Metody używane do wyznaczenia funkcji trendu.

![]()

- funkcja liniowa

![]()

- funkcja logarytmiczna

![]()

![]()

- funkcja wykładnicza

![]()

![]()

- funkcja hiperboliczna

![]()

- funkcja potęgowa

![]()

- trend logistyczny

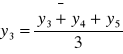

Załóżmy, że dane są wartości zmiennej y1, y2, y3, .... yn i niech k=3, wtedy średnie ruchome obliczane są następująco:

![]()

![]()

k = 3

yt |

y*t |

y2 y3 y4 .. .. yn |

- y1 y2 y3 .. .. - |

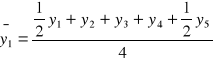

Jeżeli k jest liczbą parzystą np. równą 4, wtedy średnie ruchome obliczane są w drodze tzw. centrowania , czyli

itd.

Liczba elementów na podstawie których oblicza się kolejne średnie czyli k najczęściej równa jest ilości okresów w całym cyklu wahań.

k=4

|

y*t |

y2 y3 y4 yn-1 yn |

- - y1 y2 - - |

Wyznaczanie wahań periodycznych (regularnych wahań)

Gdy chcemy zbadać jakość zjawiska wykorzystujemy zmienne 0, 1 (zerojedynkowe)

Vi - i = 1, 2, ....... m - liczba faz w cyklu wahań

|

1 dla i-tej fazy wahań 0 dla pozostałych m-1 faz wahań |

Załóżmy, że m = 4 (kwartały)

|

V1 |

V2 |

V3 |

V4 |

I II III IV |

1 0 0 0 |

0 1 0 0 |

0 0 1 0 |

0 0 0 1 |

I II III IV |

1 0 0 0 |

0 1 0 0 |

0 0 1 0 |

0 0 0 1 |

Model Klein'a pozwala opisać cały model

![]()

każda zmienna ma swój parametr (wyraz wolny - jedynki)

f(t) - funkcja trendu

![]()

- stałe parametry i = 1, 2, ...... m

Vit - zmienne zerojedynkowe

Ponieważ:

![]()

suma parametrów = 0, to możemy pominąć jeden parametr a brakujący szacujemy ze wzoru

![]()

(nie szacujemy ostatniego parametru)

Wtedy model jest następujący:

![]()

czyli

![]()

Metoda wskaźnikowa wyznaczania efektów periodycznych

Parametry mierzy się w jaki sposób odchyla się realizowana zmienna Y od poziomu wyznaczonego przez trend w wyniku obserwacji i-tej fazy wahań.

Metoda wskaźnikowa wyznaczania efektów periodycznych przeprowadzana jest w 4 etapach.

obliczamy wartość teoretyczną y*ti

model addytywny model multiplikatywny

![]()

![]()

gdzie:

si - wskaźnik surowy dla okresu i

j - 1, 2, ... p , kolejny numer cyklu w badanym szeregu

p - liczba jednoimiennych faz w szeregu (grupy faz)

Jeśli ![]()

w modelu addytywnym lub ![]()

w modelu multiplikatywnym, to obliczamy średnią wartość wskaźników i korygujemy nią wskaźniki surowe.

![]()

![]()

model addytywny model multiplikatywny

Interpretacja wskaźników :

Przykład z materiałów „ sprzedaż konserw warzywnych w poszczególnych kwartałach”

Prognozowanie zmiennej endogenicznej w przyszłości

Predykcja ekonometryczna - ogół zasad i metod prognozowania w przyszłości na podstawie odpowiedniego modelu ekonometrycznego. Celem tego procesu jest prognoza.

Prognoza ekonometryczna yTp - wynik procesu predykcji przy przyjętych z góry założeniach.

![]()

i = 1, 2, ...... k

ai - oszacowanie i-tego parametru strukturalnego modelu

xit - wartość i-tej zmiennej objaśniającej modelu w okresie prognozowym T

Podstawowe założenia predykcji ekonometrycznej prognozowania w przyszłości

Zasada predykcji nieobciążonej

![]()

Zasada predykcji wg największego prawdopodobieństwa

![]()

Mierzenie dokładności prognoz

Mierniki EX ANTE - charakterystyki lub prawdopodobieństwa, które są obliczane na podstawie znajomości rozkładu zmiennej prognozowanej błędów predykcji. Miary te informują już w momencie budowania prognozy, jaki będzie rząd dokładności przewidywania.

Mierniki EX POST - charakterystyki rozkładu błędów predykcji lub częstości względne realizacji trafnych prognoz zaobserwowane w wyniku porównywania prognoz z odpowiadającymi im realizacjami zmiennej prognozowanej.

Realizacja błędów prognoz.

UT = yT - yTp

yT - realizacja zmiennej yT w czasie T

yTp - prognoza dla okresu T

Wariancja predykcji

Podstawowy miernik ex ante w warunkach predykcji nieobciążonej i powtarzalnej, opartej na modelu liniowym oszacowanym MNK

![]()

gdzie:

![]()

- transponowany wektor założonych dla okresu prognozowanego T wartości zmiennych

objaśniających

![]()

- macierz wariancji i kowariancji estymatorów

![]()

- wariancja resztowa

- wektor kolumnowy

V2 - wariancja

Wariancja predykcji :

Średni błąd predykcji

![]()

Błąd średni predykcji informuje o ile średnio rzecz biorąc w długim ciągu predykcji rzeczywiste realizacje yT będą się odchylać (in plus i in minus) od wartości obliczonej prognozy.

Średni względny błąd predykcji

![]()

Wyraża stosunek średniego błędu predykcji do jej wartości.

Okres empirycznej weryfikacji prognoz Iep - to m elementarny odcinek czasowy w przeszłości z którego pochodzą dane dotyczące prognoz i realizacji zmiennej wykorzystywane do obliczania wartości mierników ex post.

Miary ex post

Średni błąd prognozy

![]()

m - długość okresu empirycznej weryfikacji prognoz, liczba okresów prognozowanych

yT - realizacja zmiennej yT w okresie T

yTp - prognoza dla okresu T

Empiryczna wariancja predykcji

![]()

![]()

- MSE

sp - średni empiryczny błąd prognozy = RMSE

![]()

Średni absolutny błąd prognozy

![]()

![]()

Przykład:

Dany jest model:

Yt = 19,338 X1t + 724,331 X2t - 26996,73 + ut

Gdzie:

Yt - samochody osobowe zarejestrowane tys. szt. (stan w dniu 31 XII)

X1t - drogi publiczne o twardej nawierzchni w tys. km. (stan w dniu 31 XII)

X2t - liczba ludności w kraju w mln. Osób (stan w dniu 31 XII)

T = 1976, 1977, ...., 1990.

Prognoza na rok 1991, przy założeniu, że X1T = 225,7 tys. km , X2T = 38,3 mln. osób

YtP = 19,338* 225,7 + 724,331* 38,3 -26996,73 = 5109,734 tys. szt.

Prognoza na rok 1992, przy założeniu, że X1T = 229,1 tys. km , X2T = 38,4 mln. osób

YtP = 19,338* 229,1 + 724,331* 38,4 -26996,73 = 5247,916 tys. szt.

Wariancja predykcji, średni względny błąd predykcji (na rok 1991)

Wiemy ponadto, że:

, s2 = 27340,97

+

+ 27340,97 = 39934,32

![]()

![]()

Ekonometria menedżerska

24

Tutaj musi być najmniej (minimalnie)

Składnik losowy

reszta

Wartość teoretyczna

![]()

![]()

![]()

![]()

Całkowita

zmienność yt

Zmienność objaśniona zmiennej yt

Zmienność resztowa ut

błąd

Moduł- wartość bezwzględna

y*t =2xn + 0,4x2t + 29,4

y*1 =2* 0,7 + 0,4*10 +29,4 = 34,8

y*2 = 2*0,8 + 0,4*11 + 29,4 = 35,4

ut = yt - y*t

u1 = 35 -34,8 = 0,2

u2 = 35,2 -35,4 = -0,2

( empiryczna ilość serii)

A - reszty dodatnie

B - reszty ujemne

Reszty zerowe pomijamy

trend

Odchylenia od trendu o stałej amplitudzie

0

t

trend

Amplitudy wahań wokół trendu są coraz większe lub mniejsze

Szereg teoretycznych wartości jest o 4 elementy krótszy

|

V1-V3 V*1t |

V2-V3 V*2t |

I II III |

1 0 -1 |

0 1 -1 |

I II III |

1 0 -1 |

0 1 -1 |

Wyszukiwarka