BADANIA OPERACYJNE

Programowanie liniowe.

Zagadnienia transportowe.

Zarządzanie projektami (modele sieciowe).

Programowanie liniowe.

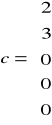

Zadanie I - Programowanie produkcji.

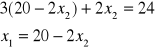

Przedsiębiorstwo produkuje dwa wyroby W1 i W2. Należy zaplanować produkcję przedsiębiorstwa w pewnym tygodniu w taki sposób, aby osiągnięty zysk był maksymalny, jeśli wiadomo, że produkcja wyrobów W1 i W2 jest limitowana ograniczonymi zasobami 3 środków produkcji: S1, S2, S3. Zasoby tych środków wynoszą odpowiednio: 18, 20, 24 jednostki. Nakład środka S1 potrzebny do wyprodukowania jednostki wyrobu W1 wynosi 3 jednostki, a na wytworzenie jednostki produktu W2 wynosi jednostkę. Nakłady środka S2 wynoszą odpowiednio: 1 i 2 jednostki, natomiast środka S3: 3 i 2 jednostki.

Zysk uzyskany z produkcji jednostki wyrobu W1wynosi 2 jednostki pieniężne, a z wytworzenia jednostki wyrobu W2 wynosi 3 jednostki pieniężne.

Budujemy model matematyczny zadania.

Środki produkcji |

Nakłady jednostkowe |

Zasoby środków produkcji |

|

|

W1 |

W2 |

|

S1 |

3 |

1 |

18 |

S2 |

1 |

2 |

20 |

S3 |

3 |

2 |

24 |

Zyski jednostkowe |

2 |

3 |

|

Zmienne decyzyjne:

x1, x2

x1 - wielkość produkcji W1

x2 - wielkość produkcji W2

Funkcja celu:

f(x1, x2) = 2x1 + 3x2 → max

Ograniczenia:

Warunki brzegowe:

![]()

Rozwiązanie zadania metodą graficzną:

Rysujemy prostą odpowiadającą pierwszemu ograniczeniu.

1. ![]()

P1 (6; 0)

P2 (0; 18)

Sprawdzamy czy otrzymana półpłaszczyzna znajduję się pod czy nad prostą. W tym celu bierzemy np. punkt o współrzędnych (0; 0) podstawiamy do nierówności i sprawdzamy, czy otrzymany wynik jest prawdziwy:

3 * 0 + 0 * 18 → prawda.

Rysujemy prostą odpowiadającą drugiemu ograniczeniu.

2. ![]()

P1 (20; 0)

P2 (0; 10)

Sprawdzamy: 0 + 2 * 0 * 20 → prawda.

Rysujemy prostą odpowiadającą trzeciemu ograniczeniu.

3. ![]()

P1 (8; 0)

P2 (0; 12)

Sprawdzamy:

3 * 0 + 2 * 0 * 24 → prawda

Wyznaczamy cześć wspólną nierówności 1, 2, 3 w pierwszej ćwiartce, (ponieważ x1 i x2 są nieujemne).

Zbiór decyzji (x1 i x2) wyznacza zbiór rozwiązań dopuszczalnych.

Rysujemy wektor wzrostu funkcji celu ![]()

Składowymi tego wektora są współczynniki funkcji celu.

Zaznaczamy warstwicę funkcji celu tj. prostą odpowiadającą wartości funkcji celu równą określonej liczbie (prosta prostopadła do wektora funkcji celu).

Warstwicę przesuwamy w kierunku wzrostu wektora funkcji celu aż do momentu zetknięcia się tej warstwicy z „ostatnim” wierzchołkiem zbioru rozwiązań dopuszczalnych.

Rozwiązaniem optymalnym naszego zadania jest punkt C o współrzędnych stanowiących punkt przecięcia prostej 2 i prostej 3.

*

* ![]()

Decyzja optymalna:

Należy produkować dwie jednostki wyrobu W1 i dziewięć jednostek wyrobu W2.

To jest sytuacja, gdy zadanie posiada dokładnie jedno rozwiązanie optymalne. Jeśli zdarzy się, że warstwica zetknie się jednocześnie z dwoma wierzchołkami zbioru rozwiązań dopuszczalnych, wtedy mamy do czynienia z alternatywnymi rozwiązaniami optymalnymi.

Zadanie II mieszanek.

Należy sporządzić mieszankę składającą się z dwóch produktów P1 i P2. mieszanka ta ma dostarczyć pewnych składników odżywczych S1, S2, S3 w ilościach nie mniejszych niż określone minima.

Zawartość składników odżywczych w jednostce poszczególnych produktów podaje tablica:

Składniki odżywcze |

Produkty |

Minimalna ilość składników |

|

|

P1 |

P2 |

|

S1 |

1 |

3 |

9 |

S2 |

2 |

1 |

8 |

S3 |

4 |

1 |

12 |

Ceny jednostkowe |

1 |

3 |

|

Należy zaplanować zakup produktu P1 i P2, aby przy minimalnych kosztach zapewnić, żeby minimalna zawartość składników była nie mniejsza niż określone minima.

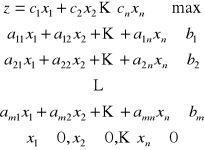

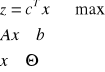

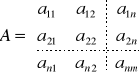

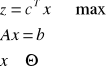

METODA SIMPLEKS

Postać klasyczna zadania programowania liniowego - ograniczenia są nierównościami.

Wersja I

|

(a) |

To samo w zapisie macierzowym:

|

Θ - teta (wszystkie x większe od zera)

lub

Wersja 2

|

(b) |

Oznaczenia:

Założenie: ![]()

Postać kanoniczna zadania programowania liniowego - ograniczenia są równaniami.

|

(c) |

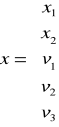

Każde zadanie programowania liniowego można sprowadzić do postaci kanonicznej poprzez wprowadzenie zmiennych bilansujących v1,v2,…

Przykład:

![]()

![]()

- dodajemy v1 (do lewej strony nierówności)

![]()

- odejmujemy v2 (od lewej strony nierówności)

![]()

Wprowadzamy zmienne bilansujące:

![]()

x1 |

- |

4x2 |

+ |

v1 |

|

|

= |

15 |

2x1 |

- |

3x2 |

|

|

+ |

v2 |

= |

10 |

![]()

![]()

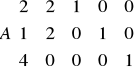

Postać bazowa: gdy macierz A zawiera podmacierz jednostkową.

Zmienne bazowe: zmienne odpowiadające kolumnom jednostkowym w macierzy A.

Zmienne niebazowe: pozostałe zmienne.

Rozwiązanie bazowe: rozwiązanie układu równań Ax=b przy zmiennych niegazowych równych zero.

Przykład:

![]()

2x1 |

+ |

2x2 |

* |

14 |

x1 |

+ |

2x2 |

* |

8 |

4x1 |

|

|

* |

16 |

![]()

Przejście do postaci kanonicznej:

z |

= |

2x1 |

+ |

3x2 |

|

|

|

|

|

|

→ |

max |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2x1 |

+ |

2x2 |

+ |

v1 |

|

|

|

|

= |

14 |

|

|

x1 |

+ |

2x1 |

|

|

+ |

v2 |

|

|

= |

8 |

|

|

4x1 |

|

|

|

|

|

|

+ |

v3 |

= |

16 |

![]()

W macierzy A istnieje podmacierz jednostkowa. Zadanie jest w postaci bazowej.

zmienne bazowe: v1, v2, v3

zmienne niegazowe: x1, x2

rozwiązanie bazowe: x1=0, x2=0, v1=14, v2=8, v3=16,

wartość funkcji celu: z=2*0 + 3*0 = 0

Interpretacja zmiennych bilansujących v1, v2, v3:

Określają jaka ilość danego środka zostanie niewykorzystana w przypadku wyboru decyzji (x1, x2).

Zadanie, które jest w postaci bazowej można wpisać do tablicy simpleksowej.

Oznaczenia:

baza - zmienne bazowe w danym rozwiązaniu bazowym zapisane w odpowiedniej kolejności,

cB - ta część funkcji celu, która odpowiada zmiennym bazowym,

aj - j-ta kolumna macierzy A,

zj - iloczyn skalarny wektorów cB i aj czyli zj = cB * aj.

Interpretacja zj - jest to spadek wartości funkcji celu związany z wprowadzeniem do rozwiązania zmiennej xj na poziomie 1.

cj - zj - wskaźniki optymalności (określają zmiany netto wartości funkcji celu, jeśli jednostka zmiennej xj będzie wprowadzona do rozwiązania).

TABLICA SIMPLEKSOWA (pusta)

cTx→max |

x1 |

x2 |

v1 |

v2 |

v3 |

bi |

|

|

||||

BAZA |

cB |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

zj |

|

|

|

|

|

|

|

|

||||

cj - zj |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

zj |

|

|

|

|

|

|

|

|

||||

cj - zj |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

zj |

|

|

|

|

|

|

|

|

||||

cj - zj |

|

|

|

|

|

|

|

|

||||

…….

zadanie - cd.

cTx→max |

x1 |

x2 |

v1 |

v2 |

v3 |

bi |

|

|

|

BAZA |

cB |

2 |

3 |

0 |

0 |

0 |

|

|

|

v1 |

0 |

2 |

2 |

1 |

0 |

0 |

14 |

7 |

|

v2 |

0 |

1 |

2 |

0 |

1 |

0 |

8 |

4→ |

|

v3 |

0 |

4 |

0 |

0 |

0 |

1 |

16 |

--- |

- bez zmian (bo to jest to co chcemy) |

zj |

0 |

0 |

0 |

0 |

0 |

|

|

|

|

cj - zj |

2 |

3* |

0 |

0 |

0 |

|

|

|

|

v1 |

0 |

1 |

0 |

1 |

-1 |

0 |

6 |

|

|

x2 |

3 |

½ |

1 |

0 |

½ |

0 |

4 |

|

|

v3 |

0 |

4 |

0 |

0 |

0 |

1 |

16 |

|

|

zj |

-1½ |

3 |

0 |

1½ |

0 |

|

|

|

|

cj - zj |

½ |

0 |

0 |

-1½ |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

zj |

|

|

|

|

|

|

|

|

|

cj - zj |

|

|

|

|

|

|

|

|

|

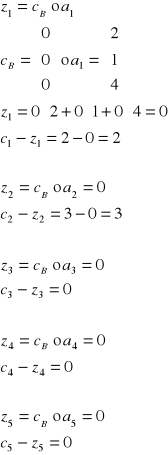

Liczymy wskaźniki optymalności, zj:

Z tablicy 1 simpleks wynika, że do bazy wchodzi zmienna x2 (ma największy dodatni wskaźnik optymalności = 3).

Obliczamy ilorazy ![]()

,

dla pierwszego wiersza - 14:2=7,

dla drugiego - 8:2=4,

dla trzeciego - NIE WOLNO DZIELIĆ PRZEZ ZERO

aij - elementy kolumny zmiennej wchodzącej do bazy.

Wybieramy najmniejszy iloraz, czyli 4 - to znaczy, że zmienna v2 opuszcza bazę.

Zaznaczamy element główny przekształcenia 2.

Przejście do sąsiedniego rozwiązania bazowego:

stosujemy operacje elementarne na wierszach macierzy układu równań odpowiadających ograniczeniom zadania.

Przykład:

Elementem głównym przekształcenia jest liczba 2 w drugim wierszu i drugiej kolumnie macierzy A (przecięcie kolumny zmiennej wchodzącej do bazy i wiersza zmiennej opuszczającej bazę).

Wybrany wiersz (z najmniejszym ilorazem) dzielimy przez element główny przekształcenia. Na pozostałe wiersze działamy wybranym wierszem pomnożonym przez odpowiednie liczby.

Nowy wiersz drugi: W2 * ½

Nowy wiersz pierwszy: W2 * (-1) + W1

Nowy wiersz trzeci - bez zmian (bo a32=0).

Inne wiersze obliczamy w ten sposób, że wybrany wiersz dzielimy przez element główny przekształcenia i mnożymy przez liczbę, którą zastępujemy z przeciwnym znakiem, plus dany wiersz.

Kryterium optymalności (dla maksimum).

wartości wszystkich wskaźników optymalności są ujemne lub 0. - wtedy mamy rozwiązanie optymalne.

Jeżeli choć jeden wskaźnik jest dodatni, to można poprawić rozwiązanie.

Wybór nowego rozwiązania bazowego (sąsiedniego - różniącego się od poprzedniego tylko jedną zmienną bazową):

Wybór zmiennej wprowadzanej do bazy (KRYTERIUM WEJŚCIA) - spośród wskaźników optymalności cj - zj wybieramy największy. Odpowiadającą mu zmienną wprowadzamy do nowej bazy.

Wybór zmiennej opuszczającej bazę (KRYTERIUM WYJŚCIA) - obliczamy ilorazy

dla aij>0, (i oznacza numer zmiennej wprowadzanej do bazy). W nowym rozwiązaniu bazowym rezygnujemy z tej zmiennej, dla której iloraz jest najmniejszy.

Sztuczna zmienna.

Dane jest zadanie programowania liniowego:

f(x1,x2)=3x1 +2x2 max

3x1+2x2≥6

-x1+2x2≥2

x1,x2 ≥0

Postać bazowa:

f=3x1 +2x2+0v1+0v2 max

I krok:

3x1 |

+ |

2x2 |

- |

v1 |

|

|

= |

6 |

-x1 |

+ |

2x2 |

|

|

- |

v2 |

= |

2 |

x1,x2, v1,v2 ≥0

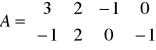

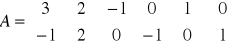

Macierz ograniczeń:

II krok:

Wprowadzamy sztuczne zmienne;

f=3x1 +2x2+0v1+0v2-Ms1-Ms2 max

M - duża dodatnia liczba. (Minimum 10 razy większa niż górna granica dziesiątek współczynników w równaniu - u nas 10x10, czyli 100).

3x1 |

+ |

2x2 |

- |

v1 |

|

|

+ |

s1 |

|

|

= |

6 |

-x1 |

+ |

2x2 |

|

|

- |

v2 |

|

|

+ |

s2 |

= |

2 |

x1,x2, v1,v2, s1,s2 ≥0

x1 |

x2 |

v1 |

v2 |

s1 |

s2 |

Tą postać wpisujemy do tablicy simpleksowej.

cTx→max |

x1 |

x2 |

v1 |

v2 |

s1 |

s2 |

bi |

|

|

|

BAZA |

cB |

3 |

2 |

0 |

0 |

-100 |

-100 |

|

|

|

s1 |

-100 |

3 |

2 |

-1 |

0 |

1 |

0 |

6 |

3 |

|

s2 |

-100 |

-1 |

2 |

0 |

-1 |

0 |

1 |

2 |

1→ |

|

zj |

-200 |

-400 |

100 |

100 |

-100 |

-100 |

|

|

|

|

cj - zj |

203 |

403↑ |

-100 |

-100 |

0 |

0 |

|

|

|

|

s1 |

-100 |

4 |

0 |

-1 |

1 |

1 |

-1 |

4 |

1→ |

|

x2 |

2 |

-½ |

1 |

0 |

-½ |

0 |

½ |

1 |

- |

|

zj |

-401 |

2 |

100 |

-101 |

-100 |

101 |

|

|

|

|

cj - zj |

404↑ |

0 |

-100 |

101 |

0 |

-201 |

|

|

|

|

x1 |

3 |

1 |

0 |

-¼ |

¼ |

¼ |

-¼ |

1 |

|

|

x2 |

2 |

0 |

1 |

-1/8 |

-3/8 |

1/8 |

3/8 |

1½ |

|

|

zj |

3 |

2 |

-1 |

0 |

1 |

0 |

|

|

|

|

cj - zj |

0 |

0 |

1 |

0 |

-101 |

-100 |

|

|

|

|

W ostatniej tablicy należałoby wprowadzić do bazy zmienną v1, ale dalsze postępowanie jest niemożliwe, bo wszystkie elementy wyróżnionej kolumny są ujemne.

Taka sytuacja jest sygnałem, że funkcja celu jest nieograniczona - brak rozwiązania optymalnego.

Przykład funkcji celu nieograniczonej z góry:

ZADANIE TRANSPORTOWE

Jest to problem opracowania planu przewozu pewnego jednorodnego produktu od m dostawców do n odbiorców.

Kryterium optymalizacji może w tym zadaniu uwzględniać:

minimalizację łącznych kosztów transportu,

minimalizację odległości,

minimalizację czasu trwania transportu.

Zadanie to rozwiązuje się algorytmem transportowym, w którym w pierwszym kroku wyznacza się pierwsze rozwiązanie dopuszczalne, które następne poprawia się w kolejnych iteracjach.

Zajmiemy się wyznaczeniem rozwiązania dopuszczalnego z zadania transportowego:

metodą kąta północno-zachodniego,

metodą minimalnego elementu macierzy kosztów.

OZNACZENIA:

Danych jest m dostawców i n odbiorców.

Liczby a1,a2,…,am - są to podaże dostawców.

Liczby b1,b2,…,bn - są to zapotrzebowania odbiorców.

Na początku rozpatrujemy zadanie transportowe zamknięte (zbilansowane).

Musi być spełniony warunek: ![]()

- suma podaży = suma zapotrzebowania.

Niech xij oznacza wielkość produktu przewożoną od i-tego dostawcy do j-tego odbiorcy (jest to zmienna decyzyjna w tym zadaniu).

![]()

- macierz wielkości produktu.

cij - jednostkowy koszt przewozu produktu od i-tego dostawcy do j-tego odbiorcy.

![]()

- macierz kosztów jednostkowych.

Model matematyczny zadania wyznaczenia takiego planu przewozów, aby łączny koszt transportu był najmniejszy:

Funkcja celu - ![]()

Ograniczenia:

![]()

Typ 1. Suma ![]()

, i=1,2,…,n (Suma przewozów od i-tego dostawcy do wszystkich odbiorców równa się podaży tego dostawcy).

Typ 2. Suma ![]()

, j=1,2,…,n (Ilość produktu przewieziona do j-tego odbiorcy od wszystkich dostawców równa się zapotrzebowaniu tego odbiorcy.

Przykład:

Opracować plan przewozu cukru z dwóch hurtowni spożywczych do czterech sklepów zlokalizowanych w różnych miejscowościach. Jednostkowe koszty transportu, wielkości dostaw, zapotrzebowania sklepów podane są w tablicy:

sklepy |

S1 |

S2 |

S3 |

S4 |

ai |

hurtownie |

|

|

|

|

|

H1 |

5 |

2 |

2 |

6 |

80 |

H2 |

1 |

5 |

8 |

7 |

80 |

bj |

10 |

30 |

50 |

70 |

160 |

|

|

|

|

|

160 |

(Elementy cij znajdują się wewnątrz tabeli).

Sprawdzamy czy zadanie jest zbilansowane.

Model matematyczny:

![]()

Ograniczenia typu 1:

x11+ x12+ x13+ x14=80

x21+ x22+ x23+ x24=80

Ograniczenia typu 2:

x11+ x21=10

x12+ x22=30

x13+ x23=50

x14+ x24=70

xij≥0.

Algorytm transportowy

Zakładamy, że zadanie transportowe jest zbilansowane, tz. ![]()

Krok 1. Wyznaczenie pierwszego rozwiązania dopuszczalnego.

a) Metoda kąta północno-zachodniego.

Przykład:

Należy przewieść pewien produkt o 3 dostawców do 3 odbiorców.

Dane do tego zadania, a więc koszty jednostkowe, podaże dostawców, zapotrzebowania odbiorców podane są w tablicy:

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

17 |

5 |

6 |

16 |

D2 |

4 |

14 |

9 |

11 |

D3 |

3 |

9 |

11 |

23 |

|

10 |

15 |

25 |

50 |

macierz kosztów

Metoda kąta północno-zachodniego polega na wypełnieniu macierzy przewozów rozpoczynając od węzła w lewym górnym rogu tablicy przewozów. Wpisujemy tam wartość minimum a1b1 - min(a1b1).

Następnie przesuwamy się w prawo lub w dół (w prawo jeśli i-temu dostawcy został produkt, w dół jeśli całą podaż i-tego dostawcy rozdzielono odbiorcom).

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

10* |

6* |

|

16 |

D2 |

|

9* |

2* |

11 |

D3 |

|

|

23* |

23 |

bj |

10 |

15 |

25 |

50 |

Wygenerowaliśmy w ten sposób rozwiązanie dopuszczalne, które składa się z pięciu węzłów bazowych.

W ogólnym przypadku węzłów bazowych powinno być: m+n-1, gdzie

m - liczba dostawców,

n - liczba odbiorców.

W szczególnym przypadku zdarza się, że mamy do czynienia z rozwiązaniem bazowym zdegenerowanym. Zachodzi to wtedy, gdy równocześnie w trakcie wypełniania węzłów przewozami wyzeruje się podaż i zapotrzebowanie. Wtedy należy przyjąć przewóz w węźle bazowym z wartością zero (dowolnie dla dostawcy lub odbiorcy).

b) Metoda minimalnego elementu macierzy kosztów.

Jako węzeł bazowy wybieramy węzeł, w którym macierz kosztów ma najmniejszą wartość.

W przypadku niejednoznaczności wybieramy dowolny taki węzeł. Następnie określamy wielkość przewozu dla znalezionego węzła biorąc pod uwagę minimalną wartość podaży i popytu dla wyznaczonego przez ten węzeł dostawcy i odbiorcy.

Jednocześnie określamy, czy z dalszych rozważań ma być wyeliminowany dostawca, czy odbiorca i określamy przewozy na wyznaczonej linii na poziomie zero. Postępujemy tak aż do wyczerpania wszystkich możliwości.

(Dla jasności przedstawię tok postępowania krok po kroku.)

odbiorcy |

O1 |

O2 |

O3 |

ai |

|

dostawcy |

|

|

|

|

|

D1 |

17 |

5 |

6 |

16 |

|

D2 |

4 |

14 |

9 |

11 |

|

D3 |

3 |

9 |

11 |

23 |

najmniejsza wartość w tym węźle |

bj |

10 |

15 |

25 |

50 |

|

Wybieramy minimum (a3,b1): 10 i wpisujemy do węzła.

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

|

|

16 |

D2 |

|

|

|

11 |

D3 |

10 |

|

|

23 |

bj |

10 |

15 |

25 |

50 |

Z dalszych rozważań eliminujemy odbiorcę O1, ponieważ wyczerpaliśmy jego całe zapotrzebowanie.

odbiorcy |

O1 |

O2 |

O3 |

ai |

|

dostawcy |

|

|

|

|

|

D1 |

17 |

5 |

6 |

16 |

najmniejsza wartość w tym węźle |

D2 |

4 |

14 |

9 |

11 |

|

D3 |

3 |

9 |

11 |

23 |

|

bj |

10 |

15 |

25 |

50 |

|

Wybieramy minimum (a1,b2): 15 i wpisujemy do węzła.

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

15 |

|

16 |

D2 |

|

|

|

11 |

D3 |

10 |

|

|

23 |

bj |

10 |

15 |

25 |

50 |

Z dalszych rozważań eliminujemy odbiorcę O2, ponieważ wyczerpaliśmy jego całe zapotrzebowanie.

odbiorcy |

O1 |

O2 |

O3 |

ai |

|

dostawcy |

|

|

|

|

|

D1 |

17 |

5 |

6 |

16 |

najmniejsza wartość w tym węźle |

D2 |

4 |

14 |

9 |

11 |

|

D3 |

3 |

9 |

11 |

23 |

|

bj |

10 |

15 |

25 |

50 |

|

Wybieramy minimum (a1,b3): 1 i wpisujemy do węzła.

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

15 |

1 |

16 |

D2 |

|

|

|

11 |

D3 |

10 |

|

|

23 |

bj |

10 |

15 |

25 |

50 |

Dalej już pikuś, bo zostały nam 2 węzły do wypełnienia, a więc:

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

15* |

1* |

16 |

D2 |

|

|

11* |

11 |

D3 |

10* |

|

13* |

23 |

bj |

10 |

15 |

25 |

50 |

Krok 2.

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

15* |

1* |

16 |

D2 |

|

|

11* |

11 |

D3 |

10* |

|

13* |

23 |

bj |

10 |

15 |

25 |

50 |

Macierz kosztów wraz z zaznaczonymi węzłami bazowymi:

|

|

|

|

|

|

17 |

5* |

6* |

|

C = |

4 |

14 |

9* |

|

|

3* |

9 |

11* |

|

|

|

|

|

|

Wyznaczamy takie liczby ![]()

oraz ![]()

, że spełniony jest układ równań:

![]()

- dla węzłów bazowych.

Zakładamy, że ![]()

=0

Robimy to obserwując macierz kosztów.

|

|

|

|

|

|

17 |

5* |

6* |

0 |

C = |

4 |

14 |

9* |

3 |

|

3* |

9 |

11* |

5 |

|

-2 |

5 |

6 |

|

Następnie wyznaczamy macierz wskaźników optymalności, w której każdy wskaźnik optymalności wynosi:

![]()

Dane rozwiązanie jest optymalne jeśli wszystkie wskaźniki optymalności ![]()

są ![]()

0.

Macierz wskaźników optymalności:

Wniosek: nasze rozwiązanie nie jest optymalne, bo istnieje ujemny wskaźnik optymalności w węźle <3,2>.

Krok 3. Poprawa rozwiązania.

Jeśli rozwiązanie nie jest optymalne, to szukamy węzła niebazowego <k,l>, dla którego zachodzi ![]()

, NB - węzły niebazowe.

To znaczy, że szukamy wskaźnika optymalności najmniejszego wśród ujemnych. Odpowiadający mu węzeł oznaczamy <k,l>.

Generujemy nowe rozwiązanie przyjmując węzeł <k,l> jako węzeł centralny.

Następnie tworzymy cykl składający się z węzła centralnego <k,l> i węzłów bazowych.

Cykl tzn. droga zamknięta, która:

składa się z parzystej liczby węzłów,

posiada dokładnie 2 węzły w każdym wierszu i w każdej kolumnie, przez które przechodzi.

Węzły tworzące ten cykl oznaczamy na przemian plusami i minusami rozpoczynając od plusa (+) w węźle centralnym. Spośród węzłów oznaczonych minusem, wybieramy węzeł o minimalnym przewozie.

Tworzymy nowe rozwiązanie bazowe dodając ten minimalny przewóz do węzłów oznaczonych plusem (+) i odejmując go od węzłów oznaczonych minusem (-).

W naszym przykładzie węzłem centralnym będzie węzeł <3,2>.

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

|

|

16 |

D2 |

|

|

11* |

11 |

D3 |

10* |

|

13*- |

23 |

bj |

10 |

15 |

25 |

50 |

Spośród wierzchołków cyklu wybieramy najmniejszy przewóz odpowiadający węzłom oznaczonym minusem tzn. min(13,15)=13.

Generujemy nowe rozwiązanie bazowe.

odbiorcy |

O1 |

O2 |

O3 |

ai |

dostawcy |

|

|

|

|

D1 |

|

2* |

14* |

16 |

D2 |

|

|

11* |

11 |

D3 |

10* |

13* |

|

23 |

bj |

10 |

15 |

25 |

50 |

Sprawdzamy, czy to rozwiązanie jest optymalne. Liczymy wskaźniki optymalności.

Macierz kosztów:

|

|

|

|

|

|

17 |

5* |

6* |

|

C = |

4 |

14 |

9* |

|

|

3* |

9* |

11 |

|

|

|

|

|

|

Zakładamy, że ![]()

=0.

Rozwiązujemy układ równań:

|

|

|

|

|

|

17 |

5* |

6* |

0 |

C = |

4 |

14 |

9* |

3 |

|

3* |

9* |

11 |

4 |

|

-1 |

5 |

6 |

|

Macierz wskaźników optymalności:

Wszystkie wskaźniki optymalności są![]()

0. Uzyskane rozwiązanie bazowe jest optymalne.

(Koszt tak rozplanowanych przewozów jest najmniejszy.)

Modele sieciowe

Modele sieciowe to modele przedsięwzięć wieloczynnościowych.

O strukturze przedsięwzięcia decydują 2 czynniki:

zdarzenia, w modelu oznacza to osiągnięcie zaawansowania prac przy realizacji przedsięwzięcia. Zdarzenia będziemy oznaczali graficznie za pomocą kółek

czynności - jest to wyodrębniona część przedsięwzięcia charakteryzująca się momentem rozpoczęcia, trwania i momentem zakończenia. Obrazem graficznym czynności będą w modelu strzałki (łuki)

W modelach sieciowych optymalizacja polega na:

budowie modelu

ustaleniu listy czynności, z których składa się przedsięwzięcie

ustaleniu wierzchołka początkowego i końcowego przedsięwzięcia

ustaleniu sekwencji czynności tzn. ustaleniu dla każdej czynności jednej lub kilku czynności, które muszą być zakończone przed rozpoczęciem rozpatrywanej czynności

wyznaczanie ścieżki krytycznej w oparciu o nałożony na czynności parametry np. (czasy trwania czynności)

Ścieżka krytyczna jest to ciąg czynności rozpoczynającej się w zdarzeniu początkowym a kończącym się w zdarzeniu końcowym, które nie mogą ulec opóźnieniu w trakcie realizacji przedsięwzięcia.

Opóźnienie jakiejkolwiek czynności, leżącej na ścieżce krytycznej powoduje bowiem wydłużenie czasu trwania całego przedsięwzięcia

Założenia poprawnie zbudowanej sieci czynności

1) Istnieje dokładnie jedno zdarzenie początkowe i końcowe

Graficznie zdarzenie początkowe jest to zdarzenie do którego nie dochodzi żadna strzałka.

Zdarzenie końcowe jest to zdarzenie, z którego nie wychodzi żadna strzałka

Jeśli nie jest spełnione założenie 1 wprowadzamy czynność i zdarzenie pozorne (czas trwania tych czynności wynosi O)

2)..Zdarzenia w sieci muszą mieć numerację właściwą tzn. numer zdarzenia początkującego dowolny występujący w sieci strzałką jest mniejszy niż numer zdarzenia kończącego tę strzałkę

Zdarzenie początkowe oznaczamy nr 1 następnie usuwamy wszystkie wychodzące z niego czynności. Kolejne zdarzenia początkowe oznaczamy kolejnymi liczbami naturalnymi i tak do końca.

3). Dwa dowolnie wybrane zdarzenia może w sieci łączyć co najwyżej jedna czynność.

4) Jednej czynności odpowiada w sieci dokładnie 1 strzałka

Wyznaczanie ścieżki krytycznej (CPM)

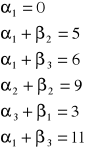

Wyznaczamy najwcześniejsze momenty rozpoczęcia i zakończenia każdej czynności. Liczby te zaznaczać będziemy na rysunku nad strzałkami w kwadratowym nawiasie.(kolor niebieski)

Wybieramy zawsze liczbę największą np. 8 = max [3,8]

Czas trwania przedsięwzięcia T w naszym zadaniu będzie to max. z czasów zakończenia wszystkich czynności wchodzących do zdarzenia końcowego o nr5

T = max ( 6, 15, 5)

T = 15

Z wyznaczania najpóźniejszych momentów rozpoczęcia i zakończenia każdej czynności. Będziemy zapisywać te liczby w kwadratowych nawiasach pod strzałkami (kolor czerwony).

Rozpoczynamy postępowanie od zdarzenia końcowego

7 = min. (11,7)

od 7 odejmujemy czas trwania czynności

czyli 2 dni otrzymując w ten sposób parę liczb [5,7]

Ścieżka krytyczna - będą to czynności w których najwcześniejsze momenty rozpoczęcia i zakończenia każdej czynności pokrywają się z najpóźniejszymi momentami rozpoczęcia i zakończenia każdej czynności. W naszym przykładzie ścieżka krytyczna to:

Można również wyznaczyć rezerwy czasowe dla czynności niekrytycznych

czynności |

rezerwy |

1 - 2 2 - 5 2 - 4 3 - 5

|

5 - 0 = 7 - 2 = 5 11 - 2 = 15 - 6 = 9 7 - 2 = 8 - 3 = 5 13 - 3 = 15 - 5 = 10

|

EKONOMETRIA

Ekonometria jest nauką o metodach badania ilościowych zależności występujących między zjawiskami ekonomicznymi. Podstawowym narzędziem analizy ekonometrycznej jest model ekonometryczny.

Model ekonometryczny jest to konstrukcja formalna, która za pomocą jednego równania lub układu równań przedstawia zasadnicze powiązanie występujące pomiędzy rozpatrywanymi zjawiskami ekonometrycznymi.

Model przedstawiający zależność zmiennej objaśnianej Y od zmiennych objaśniających X1, X2, ........Xk zapisujemy w postaci :

Model 1) Y = f (X1, X2, .............Yk ) + ξ (tj.ypsylon)

gdzie:

f - jest to określona postać analityczna zmiennych objaśniających

ξ - jest to składnik losowy

Składnik losowy przedstawia łączny efekt oddziaływania na zmienną Y tych wszystkich czynników, które nie zostały uwzględnione jako zmienne objaśniające w modelu 1)

W modelu 1) składnik losowy jest równy odchyleniom rzeczywistych wartości zmiennych Y od jej wartości teoretycznych określonych przez model. Składnik losowy jest zmienną losową.

Jednym z zadań analizy ekonometrycznej jest poznanie podstawowych charakterystyk rozkładu tej zmiennej a w szczególności jej wariancji.

W modelach ekonometrycznych występują 2 rodzaje parametrów:

parametry strukturalne od których zależy wartość funkcji f zmiennych objaśniających

parametry stochastycznej struktury modelu, czyli parametry rozkładu składnika losowego

Etapy budowy modelu ekonometrycznego.

1) Specyfikacja modelu - określamy jakie zjawisko badamy (zmienne Y), określamy jakie czynniki mają wpływ na zmienną Y (określamy X1, X2....., Xk)

2) Zebranie danych statystycznych

3) Estrymacja parametrów modelu

model 2) Y = ά0 + ά1 X1 +......... ά k Yk + ξ

W przypadku modelu liniowego (zależności liniowej zmiennej objaśnianej od zmiennych objaśniających) na podstawie danych statystycznych będziemy określać liczbowe wartości ά 0, ά1, ........... άk w modelu 2)

4) Weryfikacja modelu 5) Praktyczne wykorzystanie modelu

ETAPY BUDOWY MODELU

specyfikacja modelu

zebranie danych statystycznych

Model wielorakiej regresji liniowej:

α0 + α1x1 + α2x2 + … + αkxk + ξ

lub w postaci macierzowej:

y= αx + ξ

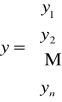

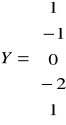

Wektor obserwacji zmiennej objaśnianej y:

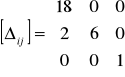

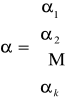

Wektor parametrów strukturalnych α:

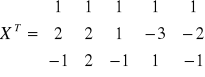

Macierz obserwacji zmiennych objaśniających:

Do szacowania parametrów strukturalnych modelu można wykorzystać metodę najmniejszych kwadratów (MNK), gdy spełnione są następujące warunki:

Model jest liniowy względem parametrów (lub można go do takiej postaci doprowadzić poprzez transformację zmiennych).

Zmienne objaśniające przyjmują ustalone wartości (tzn. nie są zmiennymi losowymi).

Zmienne objaśniające nie są liniowo zależne między sobą.

Ocenę a parametru α znajdujemy minimalizując funkcję:

f(a)=(y-xa)T(y-xa)=uTu=∑(ui)2

∑(ui)2 - suma kwadratów reszt; u - reszta.

Ocena a parametru α:

![]()

Założenia klasycznej metody najmniejszych kwadratów:

zmienne x1, x2, …, xk,

nie występują związki liniowe między nimi,

składnik losowy ξt ma wartość oczekiwaną równą zero oraz stałą (niezależną od bieżącego wskaźnika t) wariancję σ2 wartości skończonej,

obserwacje pobierane do próby są niezależne, tzn. ciąg {ξt} jest ciągiem niezależnych zmiennych losowych,

składnik losowy {ξt}ma rozkład niezależny od zmiennych objaśniających.

TWIERDZENIE 1

Jeżeli są spełnione założenia 1-5, to wyznaczone wzorem ![]()

estymatory parametrów strukturalnych modelu są nieobciążone, czyli E(a)=α.

TWIERDZENIE 2

Jeżeli są spełnione założenia 1-5, to macierz wariancji i kowariancji estymatorów parametrów αi dana jest wzorem:![]()

, gdzie ![]()

jest wariancją składnika losowego ξt.

TWIERDZENIE 3

Jeżeli spełnione są założenia 1-5, to nieobciążoną oceną wariancji składnika losowego jest wyrażenie:

![]()

![]()

- wariancja resztowa

n - ilość obserwacji,

k - liczba zmiennych objaśniających.

Przykład:

Należy oszacować model liniowy:

y=α0 + α1x1 + α2x2 + ξ,

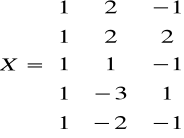

mając do dyspozycji dane statystyczne podane w tablicy.

nr obserwacji |

yt |

x1t |

x2t |

1 |

1 |

2 |

-1 |

2 |

-1 |

2 |

2 |

3 |

0 |

1 |

-1 |

4 |

-2 |

-3 |

1 |

5 |

1 |

-2 |

-1 |

Dane w zapisie macierzowym:

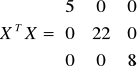

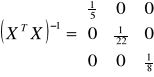

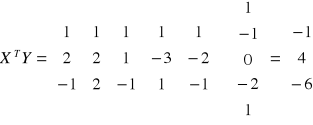

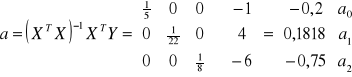

Obliczenia

![]()

Parametry strukturalne:

Zapis oszacowanego modelu:

y = - 0,2 + 0,1818x1 - 0,75x2 + ut

interpretacja:

dla a1 - Jeżeli x1 wzrośnie o 1 jednostkę, to y wzrośnie o 0,1818 jednostki (przy stałych wartościach pozostałych zmiennych),

dla a2 - Jeżeli x2 wzrośnie o 1 jednostkę, to y zmaleje o 0,75 jednostki (przy stałych wartościach pozostałych zmiennych).

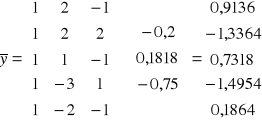

Wartości teoretyczne zmiennej y:

![]()

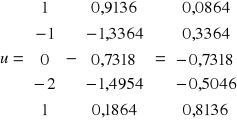

Reszty modelu:

![]()

![]()

Wariancja resztowa:

![]()

![]()

- odchylenie standardowe składnika resztowego.

Macierz wariancji - kowariancji:

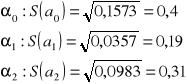

Błąd średni szacunku parametru:

Zapis oszacowanego modelu:

y |

= |

- |

0,2 |

+ |

0,1818x1 |

- |

0,75x2 |

+ |

ut |

|

|

|

(0,4) |

|

(0,19) |

|

(0,31) |

|

|

MACIERZ CROSS

|

Y |

1 |

x1 |

x2 |

y |

|

|

|

|

1 |

|

n |

|

|

x1 |

|

|

|

|

x2 |

|

|

|

|

yTy

yTx

xTy

xTx

n - suma obserwacji

Parametry strukturalne:

a=(xTx)-1xTy

Wariancja resztowa:

![]()

[yTy-aTxTy]

Macierz wariancji i kowariancji:

![]()

(xTx)-1

Błędy średnie szacunku:

![]()

- 31 -

2 dni

3 dni

2 dni

O dni

0 dni

3 dni

2

6

9

7

5

4

1

8

3

2 dni

3 dni

2 dni

3 dni

0 dni

Czas trwania czynności w dniach

Przesuwamy się w prawo dodając czas trwania czynności

4

2

[2,6]

1

[11,15]

[2,3]

[0,2]

[7,8]

[5,7]

2

[8,15]

7

4

5

1

[8,15]

[3,8]

3

[0,3]

[3,8]

[3,5]

[0,3]

5

[13,5]

3

2

[2, 3]

2

[3, 8]

[8, 15]

5

3

4

2

[11, 5]

4

1

[5, 7]

[7, 8]

2

1

5

4

3

1

Wyszukiwarka