Podstawy inwestowania

Zbiór notek z wykładów Semestr letni 2010

Katarzyna Piekarz

|

Tematy zajęć:

istota i rodzaje inwestycji

specjalne strefy ekonomiczne

źródła finansowania inwestycji

leasing

analiza ekonomiczno finansowa

polityka inwestycyjna

metody oceny projektów inwestycyjnych

fuzję i przejęcia

Egzamin:

- I termin 10 czerwca (ostatni wykład) godz. 8, sala 223

- II termin 18 czerwca godz. 12.30 sala 218

- I termin poprawkowy 6 wrzesień godz. 8.00 sala 218

- pisemny składający się z dwóch części, 3 pytania teoretyczne i 3 zadania (np. wskaźniki do policzenia, ocena leasingu, porównanie w kredytem)

- do kwietnia dyżury we wtorki o 16.30 - 17.30 na kampusie UJ

Literatura uzupełniająca:

Bień W. Zarządzanie finansami przedsiębiorstw

Francis J Taylor R. Podstawy inwestowania - wycena papierów wartościowych i konstrukcja portfela, Oficyna Ekonomiczna, Kraków 2001

Gajdka J. Walińska E. Zarządzani finansowe, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1998

Pazio W. j. Analiza finansowa i ocena efektywności projektów inwestycyjnych przedsiębiorstw, oficyna Wydawnicza politechniki Warszawskiej

4 marca 2010

Rozwój przedsiębiorstwa - wyraża się poprzez; wzrost poziomu technicznego, ilościowy i jakościowy wzrost produkcji lub usług, poprawę efektywności gospodarowania, ekspansje eksportową, wzrost kwalifikacji i morale załogi, poprawę warunków pracy i powiększenia majątku aktywnego.

Możemy obserwować przedsiębiorstwa które początkowo oferowały produkty niskiej jakości, teraz chcą trafić do klientów szukających lepszej jakości, mamy tutaj do czynienia z rozwojem. Poprawa efektywności gospodarowania, jest to cecha wewnętrzna, możliwa do zdiagnozowania przez kadrę menedżerską, pracowników. Ekspansja eksportowa. Zasoby ludzkie, poprawa warunków pracy, inwestowanie w kapitał ludzki. Obecnie jesteśmy w okresie, kiedy przestajemy traktować pracownika jako wyłączeni obszar jakościowy pracownika, teraz przedsiębiorstwa starają się wycenia pracownika, dawniej wyceniano w przypadku sprzedaży firmy. Obecnie nie jest ważna tylko aktualna wycena pracownika, ale również jego potencjalna wartość. Powiększanie majątku aktywnego: udziałów, akcji innych podmiotów gospodarczych.

Środkami rozwoju przedsiębiorstwa są:

Różnego rodzaju inwestycje. Inwestycje w całość danego podmiotu gospodarczego

Przedsięwzięcia innowacyjne (będące nowością z punktu widzenia, tego konkretnego przedsiębiorstwa)

Przedsiębiorstwa racjonalizatorskie i wynalazcze ( W Polsce po transformacji ustrojowej, doszło do tego, że obecnie woli się coś kupić, niż coś wymyślić)

Wprowadzanie w miarę potrzeb nowoczesnych technik i technologii (należy wprowadzać tylko te, które są potrzebne, ponieważ jest bezcelowe zakupienie i wprowadzenie określonego produktu, który nie wniesie zmiany do funkcjonowania przedsiębiorstwa)

Przedsięwzięcia organizacyjne (wprowadzenie technik organizacyjnych, związanych z marketingiem, zarządzanie zasobami, etc)

Inwestycje - są jednym ze sposobów realizacji rozwoju przedsiębiorstwa, niekiedy najważniejszy, najbardziej widoczny, zauważony przez pracowników, kadrę menadżerską i otoczenie

Najlepsze inwestycje 2008 roku

Nagroda Inwestycja Roku 2008 została przyznana firmie Cadbury za inwestycje o wartości 959 milionów złotych

Nagrodę dla Inwestycji Roku, która utworzy najwięcej miejsc pracy, otrzymała firma Lenovo Technology B. V. Sp. Z. o. o., która zadeklarowała utworzenie 1276 stanowisk

Najlepsze inwestycje 2009 roku

Nagroda Inwestycja Roku 2009 została przyznana firmie Cargotec Poland. Wartość inwestycji to 64,4 mln Euro.

W kategorii inwestycji, która wygeneruje najwięcej miejsc pracy nagrodę otrzymała firma IBM Polska

Rozwój Polski dwa razy szybszy niż unijny.

W tym roku tempo rozwoju polskiej gospodarki będzie dwa razy szybsze niż unijne 2,3% i wyniesie 4,6% - prognozują analitycy Europejskiej Organizacji Przedsiębiorstw.

Wskaźnik Nastrojów Ekonomicznych (ang. Economic Sentiment Indicator - ESI)

Zmniejszył się znacząco w 2009 r. zarówno w Strefie Euro, jak i we wszystkich Państwach Członkowskich Unii Europejskiej

Najniższy poziom od stycznia 1985 r., a w strefie Euro od sierpnia 1993r.

Liczy się go poprzez ilościowe i dodatkowo w postaci 10 pytań wybranych działów gospodarki narodowej. Stanowi wyznacznik, dla pewnych decyzji komisji Europejskiej

Wskaźnik nastrojów ekonomicznych w Polsce najniższy od 7 lat

Na początku drugiego kwartału wyniósł 79,5 punktu, co jest jego najniższą wartością w historii badania, czyli od 1994 roku

Wskaźnik nastrojów ekonomicznych tworzony jest na podstawie dziesięciu pytań o tematyce gospodarczej.

Inwestycja - dokonywanie przez podmioty gospodarcze nakładów na tworzenie nowych zdolności wytwórczych; nabywanie dóbr inwestycyjnych (budowanie nowych lub rozbudowa istniejących zakładów produkcyjnych, zakup maszyn, urządzeń, powiększanie zapasów), które będą służyć wytwarzaniu innych dóbr i usług.

Wydatek przedsiębiorstwa, który w przyszłości przyniesie określony zwrot.

Inwestycja - wydatkowanie środków pieniężnych w celu osiągnięcia przychodu lub zysku

Podstawowe cechy inwestycji z punktu widzenia celów inwestora:

Płynność - wskaźnik czasu i możliwości i zamienienia tej inwestycji na płynną gotówkę

Możliwość sprzedaży - nie każdą inwestycje, z punktu widzenia prawa, formy prawnej przedsiębiorstwa można tak łatwo sprzedać. Możliwość sprzedaży inwestycji jest ograniczona.

Dźwignia finansowa - możliwość zmiany jednego elementu na drugi. Czy jest to projekt inwestycyjny, który zamknie się, czy też będzie to projekt z szerszymi perspektywami.

Zarządzanie - zmiany profilu inwestycji ( W UE, z dotacjami, nie ma za bardzo takiej możliwości)

Wpływ opodatkowania - cecha wiążę się z ostatecznym wynikiem inwestycji, jakie zyski przyniesie.

Stop zwrotu (rentowność) - w ciągu ilu lat ta inwestycja się zwróci.

Ryzyko - ocena z punktu widzenia możliwości zrealizowania projektu.

Klasyfikacja inwestorów:

Względy geograficzno polityczne

- krajowy

- zagraniczny

Preferencje inwestorów

- branżowy

- funduszowy

- finansowy - pod względem pośredników finansowych

- spekulacyjny - tego typu inwestycje, są to znaki przejęcia przedsiębiorstwa i sprzedania części jego majątku

Sposób inwestowania

- pośredni (giełdy)

- bezpośredni (przedsiębiorstwa)

Forma prawna

- indywidualni (przedsiębiorstwa)

- instytucjonalny

Towarzystwa ubezpieczeniowe

Fundusze emerytalne

Banki

Fundusze powiernicze

Rodzaje inwestycji:

Inwestycje odtworzeniowe - inwestycje polegające na zastępowani zużytych materiałów, maszyn, pracowników nie posiadających odpowiednich kwalifikacji

Inwestycje modernizacyjne - oparte na kryterium jakościowym, szczególnie na ograniczeniu kosztowności, wykorzystanie zdobyczy organizacyjnej, technologicznej w celu ograniczenia kosztów

Inwestycje innowacyjne - zainwestowanie w zamianę (z punktu widzenia innego przedsiębiorstwa)

Inwestycje dotyczące ustroju społecznego - inwestycje w bezpieczeństwo pracowników, warunków pracy, inwestycje w system motywacyjny pracowników

Inwestycje rozwojowe - związane z wejściem na nowe rynki zbytu, przekwalifikowanie, zmianą branży, tworzeniem filii, inwestycje w ten obszar przedsiębiorstwa, które sposowdują zwiększenie zatrudnienia, etc.

Inwestycje dotyczące interesuj publicznego - ochrona środowiska, etc, związana z sektorem non profit

Inwestycje strategiczne

inwestycje defensywne - ratujące przedsiębiorstwo przed konkurencją

inwestycje ofensywne - przedsiębiorstwo staje do walki z konkurencją

inwestycje defensywno - ofensywne - służące jednemu i drugiemu celowi

Podział inwestycji ze względu na przedmiot:

Finansowe - inwestycje w fundusze inwestycyjne, lokaty, etc.

Rzeczowe

- rzeczowe lokacyjne - w nieruchomości, w dzieła sztuki, metale kolorowe, przedmioty kolekcjonerskie

- rzeczowe odtworzeniowe - licencje, patenty, uprawnienia, inwestycja w zapasy

Inne

- pracowników

- badania naukowe

- wartości społeczne (warunki pracy, ochrona środowiska)

Podział inwestycji ze względu na sposób realizacji inwestycji

Inwestycje zlecone - wykonywane w kooperacji, w formie zlecania: jako outseaching (całościowo)

Inwestycje wykonywane we własnym zakresie

Podział inwestycji ze względu na szczebel decyzji inwestycji

Inwestycje przedsiębiorstw podejmowane z własnej inicjatywy przez przedsiębiorstwo

Inwestycje wspólnie podejmowane z innymi podmiotami krajowymi i zagranicznymi

Inwestycje lokalne, realizowane z inicjatywy władz lokalnych

14 marca 2010

Specjalne strefy ekonomiczne - szczególna w Polsce możliwość prowadzenia inwestycji przez przedsiębiorstwa, jest to wyodrębniona administracyjnie część terytorium Polski, przeznaczona do prowadzenia działalności gospodarczej na preferencyjnych warunkach. SSE to miejsce podlegające specjalnemu, ulgowemu traktowaniu podatkowemu, gdzie przedsiębiorca może rozpocząć działalność gospodarczą na specjalnie przygotowanym terenie i prowadzić ją nie płacąc podatku dochodowego. Specjalne strefy ekonomiczne powoływane są w drodze ustaw, nie muszą być jednolitym terytorium, mogą być podzielone na podstrefy ekonomiczne, jednak razem muszą tworzyć określoną całość. SSE powstałe 1994 były wyłączenie wyodrębniane terytorialnie i nie posiadały specjalnie przygotowanego terenu (brak prądy, dróg dojazdowych). Okazało się po kilku latach istnienia SSE, różnice między tymi przedsiębiorstwami mającymi specjalnie przygotowany teren (infrastrukturę), a tymi które go nie posiadały (przedsiębiorstwa rozwijały się bardzo słabo lub prawie upadały).

Podstawy prawne

Ustawa z dnia 20 października 1994 r. o specjalnych strefach ekonomicznych (Dz. U. z 1994r. Nr 123, poz. 600)

Znowelizowana

Ustawą z dnia 16 listopada 2000 roku o zmianie ustawy o specjalnych strefach ekonomicznych oraz o zmianie niektórych ustaw (Dz. U. z 200r. Nr 117, poz. 128)

Ustawą z dnia 02 października 2003 roku o zmienia ustawy o specjalnych strefach ekonomicznych i niektórych ustaw (Dz. U. z 2003r. nr 188 poz. 1840)

Przesłanki tworzenia specjalnych stref ekonomicznych:

Dążenie do złagodzenia strukturalnego bezrobocia w wybranych regionach kraju poprzez skierowanie tam nowych inwestycji dzięki zastosowaniu pakietu zachęt finansowych.

Zachęty finansowe wprowadzone ustawą w 1994 roku uprawniały przedsiębiorców posiadających zezwolenie na działalność w strefie do:

Całkowitego zwolnienie dochodu od podatku dochodowego przez okres pierwszych 10 - ciu lat działalności gospodarczej

50% zwolnienie przez lata następne , aż do końca istnienia strefy

Zwolnienie z podatku od nieruchomości

Ustawowe cele ustanawiania stref skierowane były na:

Przyspieszenie rozwoju gospodarczego części terytorium kraju

Zwiększenie konkurencyjności wytwarzanych wyrobów i świadczonych usług

Zagospodarowanie istniejącego majątku poprzemysłowego i infrastruktury gospodarczej (Katowicka SSE, Łódzka SSE)

Tworzenie nowych miejsc pracy (Starachowicka SSE, Katowicka SSE)

Zagospodarowanie niewykorzystanych zasobów naturalnych z zachowaniem zasad równowagi ekologicznej.

Tworzenie stref ekonomicznych:

Ustanowienie strefy następuje w drodze rozporządzenia wydanego przez Radę Ministrów na wniosek ministra właściwego do spraw gospodarki uzgodniony z ministrem właściwym do spraw rozwoju regionalnego.

Rozporządzenia w sprawie ustanowienia strefy określa:

Nazwę, teren i granice strefy

Przedmioty działalności gospodarczej, na które nie będzie wydawane zezwolenie uprawniające do korzystania z pomocy publicznej przewidziane w ustawie o specjalnych strefach ekonomicznych (w dwóch strefach krakowskich nie może być prowadzona wielka działalność produkcyjna)

Zarządzanie strefą

Okres na jaki ustanawia się strefę (ustawa mówi najczęściej o 50 latach)

Wielkość i warunki udzielania pomocy publicznej przedsiębiorcom prowadzącym działalność gospodarczą na terenie strefy na podstawie zezwolenia

Strefy ekonomiczne:

Słupsk, Sopot, Suwałki, Olsztyn, Kostrzyn, Łódź, Legnica, Kamienne Góra, Starachowice, Tarnobrzeg, Mielec, Wałbrzych, Katowice, Kraków (często strefy powstawały dzięki lobbingowi, a nie na podstawie wskaźników)

Pomorska SSE (Bydgoska)

Ok. 35 ha w Bydgoskim Parku Przemysłowym

Korzyści dla inwestorów - zwolnienia podatkowe

W wysokości 50% z tytułu:

- Kosztu nowej inwestycji lub kosztów tworzenia nowych miejsc pracy

Średni przedsiębiorcy +10%

Mali przedsiębiorcy +20%

Krakowski Park Technologiczny:

Obecnie obejmuje obszar 528,84 hektarów

Jest położona na terenie województwa małopolskiego oraz podkarpackiego, gdzie pomoc publiczna z tytułu SSE jest najwyższa w Polsce

Składa się z 19 podstref znajdujących się na obszarze 17 gmin

Dotychczas wydano 79 zezwoleń na działalność, utworzono 5953 miejsc pracy, a wielkość poniesionych nakładów wynosi 1 410 mln zł.

Podstrefa Gliwicka:

Jest liderem wśród specjalnych stref ekonomicznych

Dotychczas pozyskano ponad 170 podmiotów gospodarczych, z których ponad 100 prowadzi aktywną działalność, a pozostałe są w różnych fazach realizacji projektów

Invest park (Kamiennogórska SSE):

Wartość inwestycji 11,22 mld zł

Zatrudnienie 28 468

Ilość podstref 40

Powierzchnia stref:

Do 30 maja 2004 roku łączny obszar stref nie mógł przekroczyć powierzchnie określonej na dzień 31 grudnia 200 roku to jest 6325 ha.

Od 31 maja 2004 roku istnieje możliwość zwiększania obszaru stref o 1675 ha, przy czym powierzchnia ta może być przeznaczona wyłącznie pod duże projekty inwestycyjne o nakładach nie mniejszych niż 40 mln euro albo zatrudnieniu co najmniej 500 osób.

Max Łączna powierzchnia 8000 ha

Rzeczywista powierzchnia 7613 ha

Zarządzanie SSE:

Zarządzającym strefą może być wyłącznie spółka akcyjna lub spółka z ograniczona odpowiedzialnością w stosunku do której Skarb Państwa lub samorząd województwa posiada większości głosów, które mogą być oddane na walnym zgromadzeniu lub zgromadzeniu wspólników. Skarb Państwa jest także uprawniony do powoływanie lub odwoływanie większości członków Zarządu. Obserwuje się brak zaufania administracji rządowej do samorządowej.

Promocja strefy

Organizowanie rokowań i przetargów oraz udzielanie zezwoleń

Zbywanie lub pośredniczenie w zbywaniu prawa własności i prawa użytkowania wieczystego gruntów objętych strefą

Kontrola działalności przedsiębiorców w zakresie jej zgodności z zezwoleniem

Budowa infrastruktury na terenie strefy

Opieka nad inwestorami, pośredniczenie w kontaktach z władzami samorządowymi, właścicielami mediów i infrastruktury, itp.

Zarządzanie SSE

W radach nadzorczych zasiadają przedstawiciele

Ministra Gospodarki i Pracy odpowiadającego za funkcjonowanie stref

Urzędu Ochrony Konkurencji i Konsumentów odpowiadającego m.in. za zagadnienia dotyczące udzielania pomocy publicznej

Wojewody

Nie więcej niż 2 przedstawicieli jednostek samorządu terytorialnego - strefy są instrumentem wspierania regionów.

- rady mają wydawać absolutorium na kolejny rok

- nadzorować pracę

W SSE przedsiębiorca może otrzymać następujące przywileje:

Zwolnienie podatkowe (CIT lub PIT)

Działkę w pełni przygotowaną pod inwestycje po konkurencyjnej cenie

Darmową pomoc przy załatwianiu formalności związanych z inwestycją

Zwolnienie od podatku od nieruchomości (na terenie niektórych gmin)

Aby otrzymać te przywileje istnieją pewne warunki graniczne:

inwestycja musi trwać co najmniej 5 lat, tworząc taką inwestycję

każda z firm musi określić szacunkową wartość zatrudnienia (jest rozliczana z tego w 3 lata)

Dopuszczalna wysokość pomocy regionalnej:

Zależy od:

Lokalizacji inwestycji

Wysokości nakładów inwestycyjnych

Kosztów zatrudnienia nowych pracowników

Wielkości przedsiębiorstwa ubiegającego się o zwolnienie podatkowe

Obecnie w kwestii największej liczby inwestycji oraz zatrudnienia, prowadzi Katowicka SSE, kolejna jest Wałbrzyska SSE. Najwięcej produktów wytwarzanych jest w strefach: sprzęt transportowy, urządzenia elektryczne i optyczne, wyroby z gumy i tworzyw sztucznych, metale i wyroby z metali, maszyny i urządzanie

Przyszłość SSE:

W traktacie akcesyjny do Unii Europejskiej jest zapis, że SSE w Polsce mogą korzystać ze specjalnych praw do 2017 roku

18 marca 2010

Źródła finansowania inwestycji

Komunikat

Prezesa Głównego Urzędu Statystycznego

Z dnia 31 sierpnia 2009 r.

Wskaźnik nakładów inwestycyjnych za pierwsze dwa kwartały 2009 r. w stosunku do pierwszych dwóch kwartałów 2008 r. wyniósł 104,1 (wzrost cen o 4,1%).

Największe nakłady na inwestycje były w obszarze przemysłu 61%. Najmniejsza ilość nakładów była na edukacje, 1% na działalność gastronomiczną, 12% budownictwo, 11% handel, 4% administracja publiczna, 8% transport i łączność

Poniesione nakłady inwestycyjne zamknęły się kwotą 49,8 mld zł wykazując wzrost o 19,8% wobec 7,4% przed rokiem

Poprawiła się techniczna struktura nakładów

- Nakłady na aktywne składniki majątku trwałego (maszyny i urządzenia oraz środki transportu) wzrosły o 27,7%, a ich udział w nakładach ogółem zwiększył się z 64,1% do 67,9%

- Nakłady na bierne składniki majątku trwałego (budynki i budowle) wzrosły w znacznie wolniejszym tempie - o 4,9%

Wzrost nakładów odnotowano w obu sektorach własnościowych oraz we wszystkich sekcjach gospodarki

Szybsze, od notowanego w gospodarce, tempo wzrostu inwestycji nastąpiło w, handlu i naprawach oraz w sektorze prywatnym

W sektorze prywatnym nakłady inwestycyjne wyniosły 38,7 mln zł i wzrosły o 24,1%

Inwestycje zrealizowane w sektorze publicznym było o 10,7% większe niż przed rokiem.

Spośród sekcji gospodarki największy wzrost nakładów miał miejsc w pośrednictwie finansowym (o 136,4%).

Przedsiębiorstwa nastawione na stabilny wzrost |

Przedsiębiorstwa nastawione na dynamiczny rozwój |

Wewnętrzne źródła finansowania

|

Wewnętrzne źródła finansowania

|

|

Zewnętrzne źródła finansowania

|

Zewnętrzne źródła finansowania

|

|

KAPITAŁ WŁASNY

Spółka z ograniczona odpowiedzialnością

Podstawę kapitału stanowi kapitał udziałowy (zakładowy); jest to wartościowo wyrażona kwota pieniężna stanowiąca zsumowania udziałów wspólników oraz pierwotny majątek spółki

Kapitał udziałowy daje podstawę zabezpieczenia praw wierzycieli i rękojmi spłaty udzielonych spółce kredytów i pożyczek, nie może on być swobodnie zmieniany zwłaszcza uszczuplany

Spółka akcyjna

Kapitał jest tworzony z wykładów wnoszonych przez akcjonariuszy, którzy z zamian obejmują akcje

Na kapitale akcyjnym opiera się byt spółki i stanowi on fundusz zaspokojenia wierzycieli i podstawę zdolności kredytowej spółki.

Jest to suma czystego majątku, która spółka jest zobowiązana utrzymać w całości i nie rozdzielać wśród wspólników

Obligatoryjne jest tworzenie również kapitału zapasowego stanowiącego integralną część kapitałów własnych

Przedsiębiorstwa nie posiadające osobowości prawnej

Po utworzeniu spółki nie ma żadnych ograniczeń jeśli chodzi o wcześniejsze wycofanie kapitału lub jego dalsze dopłaty

Jeżeli skala działalności spółki będzie nieproporcjonalna do zainwestowanych pieniędzy, urząd skarbowy może przeprowadzić kontrole w zakresie pochodzenia kapitału i jeżeli dojdzie do wniosku, że właściciele „wkładali” pieniądze do półki bez umowy pożyczki lub oficjalnego objęcia dodatkowych udziałów, wówczas podejmie decyzje o naliczeniu dodatkowego podatku wraz z odsetkami i oczywiście stosownej kary.

Przedsiębiorstwa państwowe

Podstawowymi funduszami w przedsiębiorstwie państwowym jest fundusz założycielski oraz fundusz przedsiębiorstwa

Ich cechą charakterystyczną nie jest wyodrębnienie konkretnych środków lecz określonych finansowo części majątku, znajdującego się w przedsiębiorstwie państwowym

Środki na utworzenie tych funduszy wyodrębniono z istniejącego wcześniej funduszu statutowego

Funduszami własnymi są: fundusz z aktualizacji wyceny środków trwałych oraz niepodzielony wynik finansowy

Organy tworzące przedsiębiorstwo wyposażają je we wszystkie środki niezbędne do prowadzenia działalności

Emisja nowych udziałów za pośrednictwem Giełdy Papierów Wartościowych

Powiększenia kapitałów własnych spółki poprzez emisje nowych udziałów.

Działania takie są możliwe do zrealizowania w dużych firmach o ustabilizowanej pozycji rynkowej

Dotacje:

Sektorowe programy - wzrost konkurencyjności przedsiębiorstw poprzez inwestycje

Celem działania jest zwiększenie konkurencyjności przedsiębiorstw prowadzących działalność gospodarczą na terenie Polski poprzez unowocześnienie ich oferty produktywnej i technologicznej.

Inne programy finansowane ze źródeł unijnych.

Rodzaje projektów

Tworzenie nowego przedsiębiorstwa

Rozbudowa istniejącego przedsiębiorstwa

Podejmowanie działań zmieniających zasadniczo produkt lub proces produkcyjny w istniejącym przedsiębiorstwie

Działania modernizacyjne małych i średnich przedsiębiorstwach

Wdrażanie wspólnych przedsięwzięć inwestycyjnych podejmowanych przez przedsiębiorstwa

Zakup wyników prac badawczo - rozwojowych i/lub praw własności przemysłowej przez przedsiębiorstwa

Wdrażanie i komercjalizacja technologii i produktów inwestycyjnych

Zastosowanie i wykorzystywanie technologii i gospodarki elektronicznej

Zastosowanie i wykorzystanie technologii informatycznych i komunikacyjnych w procesach zarządzania przedsiębiorstwem (zakup licencji na systemy informatyczne)

Dostosowywanie technologii i produktów do wymagań dyrektyw unijnych, zwłaszcza norm zharmonizowanych i prawodawstwa w zakresie BHP.

Venture Capital

Fundusze venture capital to fundusze zamknięte, których działalność polega na tym, że grupa inwestorów (najwyżej kilkunastu) przeznacza pieniądze na inwestycje określonego typu - niepewne, ale mogące przynieść wysokie stopy zwrotu.

Fundusze venture capital poprzez objęcie udziałów lub akcji prywatnych dzielą wraz z przedsiębiorstwami ryzyko związane z działalnością gospodarczą, nie oczekując z tego tytułu dodatkowych gwarancji czy zabezpieczeń

Venture capital nie angażują się w bezpośrednie zarządzanie firmą, utrzymują jednak kontrole nad firmą poprzez udział swoich przedstawicieli w radach nadzorczych spółek

Podstawowym celem inwestycji jest wzrost wartości rynkowej przedsiębiorstwa, najczęściej jest to:

- zakup nowych maszyn i linii technologicznych

- rozbudowa sieci sprzedaży

- zakup nowoczesnych narzędzi sterowania produkcją i procesem zarządzania

- restrukturyzacja finansowa

- zwiększanie środków obrotowych przedsiębiorstwa

Kapitały własne:

Fundusze i kapitały własne oraz zysk niepodzielony mają zwykle ograniczone rozmiary

Nie wystarczają do sfinansowania wszystkich potrzeb, które wiążą się z prowadzoną przez przedsiębiorstwo działalnością gospodarczą i inwestycyjną.

Niezbędne jest poszukiwanie dodatkowych źródeł finansowania

Kapitał obcy:

Finansowanie kapitałem obcym można najkrócej określić jako finansowanie za pomocą pożyczonego kapitału.

Dzięki niemu do spółki jest dostarczany kapitał przez wierzycieli, jednak w wyniku tego wierzyciele nie stają się współwłaścicielami spółki, która do momentu spłaty wierzytelności jest określana mianem dłużnika.

Finansowanie to opiera się na możliwości odroczenia terminów różnorodnych płatności oraz do uczestnictwa przedsiębiorstwa w transakcjach rynku finansowego.

Kredyt

Jest kategorią ekonomiczną i prawną, której stosowanie wiąże się ze zmiennością potrzeb finansowych podmiotów gospodarczych i osób fizycznych oraz potrzebami całej gospodarki

Jest sposobem finansowania inwestycji, gdzie źródłem kapitału jest bank.

Kapitał kredytowy zostaje udostępniony na podstawie

Uregulowanie dotyczące kredytu zawarte są w Prawie Bankowym, gdzie została zawarta również charakterystyka umowy kredytowej. Musi ona zawierać określone elementy takie jak:

- kwota kredytu

- termin spłaty kredytu

- oprocentowanie kredytu

- rodzaje zabezpieczania i inne

Podstawą udzielenie kredytu przez bank jest wniosek kredytowy.

Rodzaje inwestycji finansowane kredytem

Sfinansowane nakładów inwestycyjnych związanych z zakupem środków trwałych takich jak maszyny, urządzenia, sprzęt komputerowy wraz z oprogramowaniem, środki transportu czy nieruchomości

Inwestycje w nieruchomości, inwestycje w pozostały majątek trwały

Zakup ziemi, nieruchomości oraz materiałów i wyrobów związanych z budową i adaptacją budynków produkcyjnych i gospodarczych

Modernizację i restrukturyzacje istniejącego majątku produkcyjnego

Zakup udziałów lub akcji

Spłata innego kredytu inwestycyjnego

25 marca 2010

Przykłady:

General Finance

Kredyty i pożyczki hipoteczne dla firm

Okres spłaty do 25 lat

Korzystne oprocentowanie

Pożyczki hipoteczne pod zastaw nieruchomości komercyjnych

Zmiana kredytów na jeden długoterminowy na okres do 25 lat

Kwota do 300 000, 00 PLN na osoby prawna

Eratia

Kredyty i pożyczki hipoteczne dla firm

Odkryj nowe możliwości finansowania

Kredyt dla osób fizycznych, przedsiębiorców, spółek handlowych oraz spółek celowych (SPV)

Atrakcyjne warunki finansowania, kredyt w PLN, CHF, EUR, USD

Uproszczone zasady bez konieczności przedstawiania dokumentów finansowych firmy

Dogodny okres spłat, nawet do 25 lat

Możliwość finansowania do 100% wartości inwestycji

mBank

Kredyt hipoteczny dla firm

Maksymalna kwota kredytu: 3 000 000

Maksymalny czas spłaty: 20 lat

Oferowane w ramach mPLANU

Korzystne oprocentowanie

KAPITAŁ OBCY

Obligacje komercyjne

Obligacje komercyjne - jest papierem wartościowym wyemitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji i zobowiązuje się wobec niego do spełnienia określonego świadczenia

Świadczenie to może mieć charakter pieniężny lub niepieniężny

Świadczenie pieniężne polega na zapłacie należności głównej lub płatności pobocznych m. In. Odsetek w terminach i w sposób określony w warunkach emisji. Za płatności poboczne uważana jest również różnica pomiędzy ceną nominalną, a ceną emisyjną.

Świadczenia niepieniężne może polegać w szczególności na realizacji przyznanego obligatariuszowi:

- prawa do udziału w przyszłych zyskach emitenta

- prawa do zamiany obligacje na akcje emitenta

- prawa pierwszeństwa do objęcia emitowanych w przyszłości akcji spółki będącej emitentem tych obligacji.

LEASING

(z ang. Lease tj. dzierżawa)

Z ekonomicznego punktu widzenia leasing jest rodzajem kredytu rzeczowego, polegającego na okresowym umożliwieniu korzystania za stosowną opłatą z określonego dobra materialnego, głownie inwestycyjnego, bez konieczności jego nabywania.

Cechy leasingu:

Umowa pozwalająca wypożyczyć rzeczy

Rozłożenie ryzyka na większą liczbę producentów

Odpłatność

Możliwość stosowania leasingu jako alternatywy kupna lub sprzedaży

Idea leasingu:

W wyniku zawarcia umowy leasingu, jeden podmiot (leasingodawca) nabywa środek trwały (leasingowany) i przekazuje go do używania innemu podmiotowi (leasingobiorcy)

Leasingodawcami są wyspecjalizowane towarzystwa leasingowe

Rodzaje leasingu

Z punktu widzenie liczby podmiotów występujących w umowie leasingowej

Leasing bezpośredni - umowa zostaje zawarta między leasingobiorcą, a bezpośrednim wytwórcą dobra będącego przedmiotem leasingu. Ten rodzaj jest tańszy, ponieważ nie ma zbyt wielu pośredników, łatwiejsze jest uzyskanie kontroli, naprawy

Leasing pośredni - istnieją instytucje finansowe zajmujące się tym profesjonalnie. Pojawiają się opłaty dla towarzystwa leasingowego, które prowadzi tego typu działalność, nas interesującą.

Schemat leasingu bezpośredniego

Schemat leasingu pośredniego:

Opłata leasingowa:

Stanowi użytkowania koszt, który przy ustaleniu podstawy wymiaru podatku dochodowego traktuje się jako koszt uzyskania przychodów

Jeżeli firma odsprzeda majątek swemu leasingodawcy, zachowując prawo użytkowania to pełny czynsz opłacany z tego tytułu pomniejsza podstawę opodatkowania, a więc niższa jest odpowiednio kwota podatku

Opłata leasingowa

Powinna opierać się na kalkulacji, zawierającej następujące elementy kosztów

- procent od zainwestowanego kapitału

- odpisy amortyzacyjne

- premię za ryzyko

- równowartość dodatkowych usług i świadczeń

- odpisy podatkowe

- narzut zysku

Towarzystwo leasingowe samo może ustalać: premie za ryzyko, procent od zainwestowanego kapitału, równowartość dodatkowych usług i świadczeń i odpowiedni narzut zysku.

Opłata leasingowa:

Element opłat leasingowych

- opłata manipulacyjna lub opłata wstępna

- opłaty miesięczne

- opłata końcowa

Elementy umowy leasingowej:

Podmioty biorące w niej udział

Data rozpoczęcia

Okres jej trwania

Formy i termin płatności

Sposoby i warunki rozwiązania umowy

Sposób zabezpieczenia

Ewentualne serwis

Umowa leasingu musi być zawarta na piśmie pod rygorem nieważności.

Zalety leasingu:

Zwiększenie płynności środków firmy (zadania realizowane poprzez leasing jest finansowane ze środków leasingodawcy)

Leasing stosowany w długim kresie czasu przynosi firmie podobny efekt jak kredyt długookresowy

Łatwiejszy dostęp do osiągnięć postępu technicznego

Szybsza amortyzacja środków trwałych

Efektywne wykorzystanie kapitału i korzystanie z ulg podatkowych

Stwarza dodatkowe źródło finansowania zewnętrznego dla leasingobiorcy

Zapewnie równomierny podział ryzyka między obie strony umowy.

Wady leasingu:

Leasingobiorca nie uzyskuje własności w tradycyjnym sensie tego słowa

Surowe konsekwencje niedotrzymania umowy dla leasingobiorcy - leasingodawca ma prawo do natychmiastowego zwrotu mienia, ze może narzucić sankcje w postaci żądania przyspieszonych spłat należności.

Leasingobiorca leasingu kapitałowego jest z reguły zobowiązany w sposób bezwzględny do spłacenia rat, nawet w przypadku utraty (zniszczenia) mienia umowy.

Duże ryzyko przy leasingu zagranicznym w inkasowaniu płatności i gwarancji dotrzymania umów, kwestie zmian kursów walut

Zadanie 1

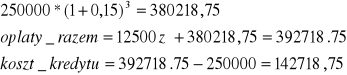

Przedsiębiorstwo zamierza nabyć samochód ciężarowy, którego cena zakupu wynosi 250 000 złotych. Na zakup samochodu firma może uzyskać kredyt bankowy, inwestycyjny, którego odsetki wynosiłyby 15% rocznie. Firma rozpatruje również propozycje skorzystania z usług leasingodawcy, przewidującą najem samochodów z opcją jego zakupu, po zakończeniu okresu najmu. Okres najmu wynosi 3 lata, ponadto leasingodawca pobiera opłatę manipulacyjną w wysokości 2% ceny obiektu wpłacaną w momencie zawarcia umowy. Leasingobiorca może przejąć obiekt w użytkowanie bez opłaty wstępnej lub po wniesieniu jej w wysokości 5% ceny zakupu samochodu. Jednolita stopa procentowa leasingodawcy wynosi 10%, a opłata końcowa wynosi 30 tysięcy złotych. Czy bardziej korzystny jest leasing, czy kredyt? Czy bardziej opłaca się leasing z opłatą wstępną, czy bez opłaty wstępnej?

Dane:

Cena samochodu(Wl) - 250 000

Oprocentowanie kredytu roczne - 15%

Okres najmu (n)- 3 lata (36 miesięcy)

Opłata manipulacyjna (Om) - 2% * 250 000 = 5 000

Opłata wstępna (Ow) - 5%* 250 000 = 12 500

Jednolita stopa procentowa(d) - 10%

Opłata końcowa (Ok) - 30 000 złotych

Opłaty miesięczne:

![]()

Rozwiązanie:

Leasing

Wariant bez opłaty wstępnej:

![]()

![]()

![]()

Wariant z opłatą wstępną:

![]()

![]()

Kredyt:

![]()

Zadanie 2

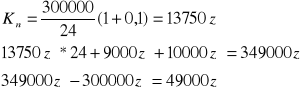

Firma zamierza kupić linie technologiczną za cenę 300 tysięcy, rozważa możliwość finansowania zakupu poprzez leasing z opcją zakupu linii technologicznej po zakończeniu najmu. Okres najmu wynosi dwa lata. Opłata manipulacyjna 3% ceny obiektu, wpłacana jest w momencie zawarcia umowy. Leasingobiorca może przejąć obiekt bez opłaty wstępnej albo w wysokości 6% ceny maszyny. Jednolita stopa procentowa 10%, opłata końcowa 10 tysięcy.

Dane:

Cena linii technologicznej (Wl) - 300 000 zł

Okres najmu (N) - 24 miesiące

Opłata manipulacyjna (Om) - 300 000 * 3% = 9000 zł

Opłata wstępna (Ow) - 300 000 * 6% = 18 000 zł

Opłata końcowa (Ok) - 10 000 zł

Jednolita stopa procentowa (d) - 10%

Opłaty miesięczne:

![]()

Rozwiązanie

Wariant bez opłaty wstępnej:

Wariant z opłatą wstępną:

Wnioski

Bardziej opłaca się wziąć linię technologiczną w leasing

8 kwietnia 2010

Analiza ekonomiczno - finansowa przedsiębiorstwa.

Analiza efektywności ekonomicznej funkcjonowania przedsiębiorstwa powinna być prowadzona przez pryzmat finansów.

W formie pieniężnej, a więc finansowej wyrażane są bowiem przychody osiągane przez firmę, koszty ich uzyskania oraz osiągnięty rezultat (zysk lub strata)

W rezultacie efektywność ekonomiczna działalności przedsiębiorstwa znajduje pełne odzwierciedlenie w jego sytuacji finansowej, której analiza stanowić powinna jedno z podstawowych narzędzi optymalizowania zysków i nadwyżki finansowej

Cele analizy efektywności ekonomicznej (standing przedsiębiorstwa)

Uzyskanie podstaw wyjściowych do podejmowania bieżących i strategicznych decyzji gospodarczych, dotyczących na przykład opłacalności sprzedaży, kształtowania struktury kapitałów, nowych inwestycji.

Kontrola zgodności rzeczywistego przebiegu procesów gospodarczych z założeniami jakie przyjmowano przy podejmowaniu decyzji.

Orientacja, jak sytuacje majątkową i finansową firmy mogą oceniać jej wierzyciele oraz inni kontrahenci, a więc jaką posiada wobec nich „siłę negocjacyjną”

Standing przedsiębiorstwa - to ocena wiarygodności i siły ekonomicznej na rynku, która wpływa na zaufanie kontrahentów, sytuacja firmy jest dokonywana w różnej skali oraz z różnych punktów widzenia przez jej otoczenie i stanowi podstawowy element jego pozycji konkurencyjnej do solidności partnera i na poziom kształtującej się o nim opinii.

Zainteresowania analizą sytuacji finansowej przedsiębiorstwa:

Kierownictwo, władze, udziałowcy

Syntetyczna ocena efektywności finansowej spółki

Umożliwia wykorzystanie rysujących się szans rozwoju i wzrostu zysków

Pozwala na wczesne ujawnienie ewentualnych zagrożeń dla przyszłej działalności

Istotne znaczenie przy udzielanym corocznie absolutorium organom spółek kapitałowych z wykonania przez nie obowiązków

Różni partnerzy przedsiębiorstwa

Zdolność firmy do terminowego wywiązywania się ze zobowiązań płatniczych spółki

Ocena ryzyka finansowego współpracy (współpraca produkcyjna, handlowa, czy finansowa)

Banki

Dokonują analizy przy udzielaniu kredytów oraz w czasie wykorzystywania kredytów przez przedsiębiorstwo

Określenia tzw. zdolności kredytowej, która oznacza potencjalną możliwość terminowego regulowania zobowiązań przez dłużnika

Firmy ubezpieczeniowe ( w przypadku przyjmowania ryzyka niewypłacalności odbiorców firmy)

Władze skarbowe (przy rozpatrywaniu wniosków o odroczenie płatności podatków)

W zależności od oceny kształtują się m. In. Ceny (kursy) rynkowe akcji emitowanych przez przedsiębiorstwo.

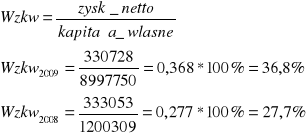

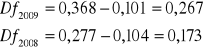

WSKAŹNIKI ZYSKOWNOŚCI

Wskaźniki służą do oceny zyskowności sprzedaży, majątku, kapitałów własnych, a także stopnia opłacalności wykorzystania obcych kapitałów. Mogą zatem być przyjmowane jako podstawowe dla oceny realizacji strategicznego celu firmy, jakim jest zwiększenie jej wartości, w istotnej mierze zależne od zyskowności.

Wskaźnik zyskowności sprzedaży (nazywany inaczej wskaźnikiem marży zysku)

![]()

Wskaźnik zyskowności majątku

![]()

Wzrost wartości wskaźników w stosunku do roku poprzedniego oznacza poprawę wykorzystania posiadanego przez przedsiębiorstwo majątku

Skala zyskowności kapitałów własnych

![]()

Jeśli występuje wyższa zyskowność kapitałów własnych niż zyskowność majątku, oznacza to, że częśc majątku przedsiębiorstwa pokryta jest kapitałami obcymi, tj. zobowiązaniami z różnych tytułów (np. kredyty, pożyczki)

Zjawisko dźwigni kapitałowej (tj. efektywnego wykorzystania kapitałów obcych dla zwiększenia zyskowności kapitałów własnych.

Skorygowana zyskowność majątku= (zysk netto +odsetki - podatek)/majątek ogółem

Dźwignia finansowa = zyskowność własnych kapitałów - skorygowana zyskowność majątku

15 kwietnia 2010

SKONSOLIDOWANY BILANS |

|||||

|

2009 |

2008 |

|

2009 |

2008 |

Aktywa trwałe |

1 655 214 |

1 709 179 |

Kapitał własny |

899 775 |

1 200 309 |

Rzeczowe aktywa trwałe |

1 544 751 |

1 618 072 |

Kapitał podstawowy |

28 339 |

28 339 |

Wartości niematerialne |

37 378 |

30 220 |

Akcje własne |

(296 380) |

(13) |

Aktywa z tytułu odroczonego podatku dochodowego |

12 963 |

11 908 |

Kapitał ze sprzedaży akcji powyżej ich wartości nominalnej |

642 303 |

642 303 |

Udziały w jednostkach stowarzyszonych |

3 793 |

3 411 |

Pozostałe kapitały |

104 277 |

114 621 |

Aktywa finansowe dostępne w sprzedaży |

8 492 |

8 492 |

Niepodzielony wynik finansowy |

90 480 |

81 711 |

Należności handlowe oraz pozostałe należności |

47 837 |

37 076 |

Zysk netto akcjonariuszy jednostki dominującej |

330 663 |

332 981 |

Aktywa obrotowe |

672 945 |

671 130 |

Kapitał własny przypadający na akcjonariuszy Spółki |

899 682 |

1 199 942 |

Zapasy |

154 953 |

163 168 |

Udziały mniejszości |

93 |

367 |

Należności handlowe oraz pozostałe należności |

453 133 |

398 085 |

Zobowiązania |

1428 384 |

1 180 000 |

Należności handlowe z tytułu bieżącego podatku dochodowego |

5171 800 |

|

Zobowiązania długoterminowe |

509 718 |

467 126 |

Środki pieniężne i ich ekwiwalenty |

64 342 |

108 077 |

Kredyty pożyczki i dłużne papiery wartościowe |

400 000 |

350 000 |

Aktywa razem |

2 328 159 |

2 380 309 |

Zobowiązania z tytułu świadczeń emerytalnych |

49 751 |

45 472 |

|

|

|

Zobowiązania z tytułu odroczonego podatku dochodowego |

58 518 |

70 150 |

|

|

|

Zobowiązania handlowe oraz pozostałe zobowiązania |

1 449 |

1 504 |

|

|

|

Zobowiązania krótkoterminowe |

918 666 |

712 874 |

|

|

|

Kredyty, pożyczki i dłużne papiery wartościowe |

293 971 |

168 180 |

|

|

|

Pochodne instrumenty finansowe |

6 407 |

14 580 |

|

|

|

Zobowiązania z tytułu świadczeń emerytalnych |

2 826 |

3 461 |

|

|

|

Zobowiązania z tytuły bieżącego podatku dochodowego |

53 329 |

33 829 |

|

|

|

Zobowiązania handlowe oraz pozostałe zobowiązania |

543 229 |

479 099 |

|

|

|

Rezerwy na pozostałe zobowiązania i obciążenia |

18 904 |

13 725 |

|

|

|

Kapitał własny i zobowiązania razem |

2 328 159 |

2 380 309 |

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT |

||

|

2009 |

2008 |

Przychody ze sprzedaży produktów, towarów i materiałów |

3 163 878 |

2 844 891 |

Koszty sprzedawanych produktów, towarów i materiałów |

1 475 356 |

1 304 134 |

Zysk brutto |

1 688 522 |

1 540 757 |

Koszty sprzedaży |

1 003 948 |

838 192 |

Koszty ogólnego zarządu |

250 498 |

247 397 |

Pozostałe zyski (straty) netto |

18 162 |

(2 999) |

Zysk z działalności operacyjnej |

452 238 |

452 169 |

Przychody odsetkowe |

28 427 |

35 319 |

Koszty odsetkowe |

(1 372) |

(3 945) |

Udział w zyskach (stratach) netto jednostek stowarzyszonych rozliczanych metodą praw własności |

267 |

(113) |

Zysk przed opodatkowaniem |

425 526 |

416 694 |

Podatek dochodowy |

94 798 |

83 641 |

Zysk netto roku obrotowego |

330 728 |

333 053 |

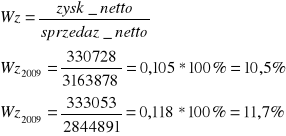

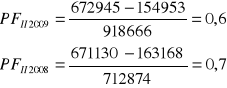

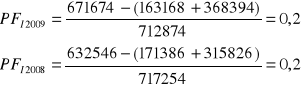

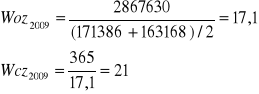

Wskaźnik zyskowności sprzedaży

Wskaźnik zyskowności spada, co oznacza, że przedsiębiorstwo nie znajduje nabywców dla swoich produktów.

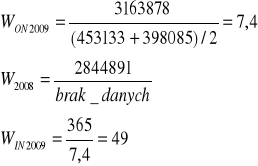

Wskaźnik zyskowności majątku

Tryb wzrostowy oznacza, że przedsiębiorstwo o wiele lepiej wykorzystuje posiadany majątek.

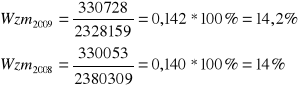

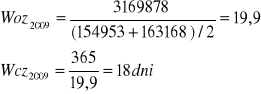

Skala zyskowności kapitałów własnych

Przedsiębiorstwo coraz lepiej wykorzystuje kapitały własne.

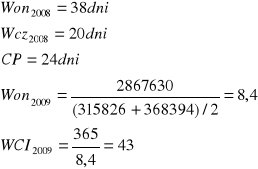

Zjawisko dźwigni kapitałowej

Skorygowana zyskowność majątku=![]()

Dźwignia finansowa = zyskowność własnych kapitałów- skorygowana zyskowność majątku

Interpretacja po znaku, a nie po majątku. Jeżeli plus to przedsiębiorstwo odpowiednio wykorzystuje zaciągnięte zobowiązania.

BILANS |

2008 |

2009 |

AKTYWA |

|

|

Aktywa trwałe |

1 662 852 |

1 708 635 |

Wartości niematerialne i prawne |

30 172 |

23 331 |

Rzeczowe aktywa trwałe |

1 567 993 |

1 618 072 |

Długoterminowe aktywa finansowe |

12 018 |

11 903 |

Należności długoterminowe |

15 342 |

16 155 |

Rozliczenia międzyokresowe długoterminowe |

37 327 |

39 174 |

Aktywa obrotowe |

632 546 |

671 674 |

Zapasy |

171 386 |

163 168 |

Należności krótkoterminowe |

315 826 |

368 394 |

Rozliczenia okresowe krótkoterminowe |

21 955 |

32035 |

Środki pieniężne |

123 379 |

108 077 |

A k t y w a r a z e m |

2 295 398 |

2 380 309 |

PASYWA |

|

|

Kapitał własny |

1 210 792 |

1 200 309 |

Kapitał zakładowy |

28 339 |

28 339 |

Akcje (udziały) własne |

0 |

-13 |

Kapitał zapasowy |

737 849 |

737 849 |

Kapitał z aktualizacji wyceny |

- 6 783 |

- 10 234 |

Pozostałe kapitały rezerwowe |

91 846 |

29 309 |

Zysk (strata) z lat ubiegłych |

74 8711 |

81 711 |

Zysk (strata) netto |

284 368 |

332 981 |

Odpisy z zysku netto w ciągu roku obrotowego |

302 |

367 |

Zobowiązania i rezerwy zobowiązania |

1 084 606 |

1 180 000 |

Długoterminowe zobowiązania |

367 352 |

467 126 |

Krótkoterminowe zobowiązania |

717 254 |

712 874 |

P a s y w a r a z e m |

2 295 398 |

2 380 309 |

RACHUNEK ZYSKÓW I STRAT |

2008 |

2009 |

Przychody netto ze sprzedaży produktów, towarów i materiałów |

2 788 499 |

2 867 630 |

Koszty sprzedanych produktów, towarów i materiałów, w tym: |

1 440 608 |

1 347 799 |

Zysk (strata) brutto ze sprzedaży |

1 347 891 |

1 519 831 |

Koszt sprzedaży |

739 815 |

849 847 |

Pozostałe przychody operacyjne |

73 154 |

59 514 |

Zysk (strata) z działalności operacyjnej |

371 732 |

452 182 |

Przychody finansowe |

7 488 |

4 199 |

- Odsetki |

5 642 |

30 902 |

- Zysk ze zbycia inwestycji |

110 |

0 |

- Inne |

1 736 |

297 |

Koszty finansowe |

41 096 |

39 561 |

Zysk (strata) brutto |

338 124 |

416 807 |

Zysk (strata) netto |

284 368 |

332 981 |

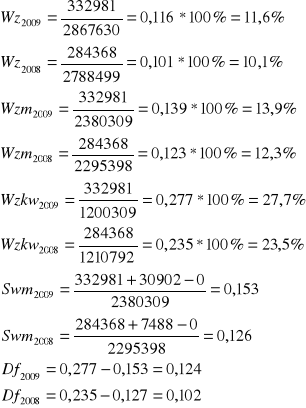

WSKAŹNIKI PŁYNNOŚCI FINANSOWEJ

Płynność finansowa - nieograniczona zdolność do regulowania bieżących zobowiązań.

W zależności od przyjętej podstawy odniesienia wyróżnia się;

Płynność statyczną - jest wyznaczana na określonym moment, a podstawą dla jej oceny są dane zawarte w bilansie

Płynność dynamiczną - zawiera dane dotyczące badanego okresu i wyznacza się ją na podstawie informacji ujętych w rachunku przepływów pieniężnych

Stopień płynności finansowej składników aktywów

I stopień płynności - inwestycje krótkoterminowe

II stopień płynności - należności krótkoterminowe

III stopień płynności - zapasy oraz krótkoterminowe zobowiązania

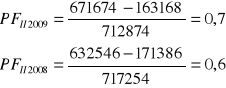

Wskaźnik płynności finansowej tzw. III stopnia

Aktywa obrotowe ogółem/zobowiązania krótkoterminowe

Gdzie:

Prawidłowa wielkość wskaźnika powinna kształtować się od 1,5 do 2,0

<1,5 ryzyko utraty zdolności do terminowego regulowania zobowiązań

> 2,0 nadpłynność - brak efektywnego wykorzystania kapitałów własnych

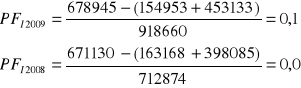

Wskaźnik podwyższonej płynności finansowej tzw. II (bieżącej płynności)

Aktywa obrotowe ogółem - zapasy/zobowiązania krótkoterminowe

Gdzie prawidłowa wielkość wskaźnika powinna oscylować w granicach 1,0

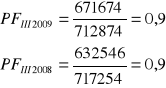

Wskaźnik natychmiastowej płynności finansowej tzw. I stopnia

Aktywa obrotowe ogółem - (zapasy + należności krótkoterminowe)/zobowiązania krótkoterminowe

Gdzie prawidłowa wielkość wskaźnika powinna kształtować się od 0,1 do 2,0

29 kwietnia 2010

Zadanie 1

Wskaźnik płynności finansowej tzw. III stopnia

Obie wartości wykraczają poza skale. Przedsiębiorstwo ma brak płynności finansowej. Płynność ma charakter malejący, znaczy to, że przedsiębiorstwo ją traci. Przyczyny mogą być dwie, albo należności albo zapasy.

Wskaźnik podwyższonej płynności finansowej tzw. II stopnia (bieżącej płynności)

Brak płynności finansowej. Przyczyną nie są zapasy. Gdyby wskaźnik wyszedł poprawnie, w granicach 1, wtedy można by powiedzieć, że przyczyną są zapasy.

Wskaźnik natychmiastowej płynności finansowej tzw. I stopnia

W dłuższym okresie czasu za problem płynności finansowej odpowiada ściąganie należności, w krótkim czasie płynność zatem jest możliwa do zachowania.

Zadanie 2

Wskaźnik płynności finansowej tzw. III stopnia

Obie wartości wykraczają poza skale. Przedsiębiorstwo ma brak płynności finansowej. Płynność ma charakter malejący, znaczy to, że przedsiębiorstwo ją traci. Przyczyny mogą być dwie, albo należności albo zapasy.

Wskaźnik podwyższonej płynności finansowej tzw. II stopnia (bieżącej płynności)

Brak płynności finansowej. Przyczyną nie są zapasy. Gdyby wskaźnik wyszedł poprawnie, w granicach 1, wtedy można by powiedzieć, że przyczyną są zapasy.

Wskaźnik natychmiastowej płynności finansowej tzw. I stopnia

W dłuższym okresie czasu za problem płynności finansowej odpowiada ściąganie należności, w krótkim czasie płynność zatem jest możliwa do zachowania.

Wskaźniki obrotu należnościami

Przedstawiają liczbę dni inkasa przeciętnego stanu należności, przyjmując za podstawę przychody ze sprzedaży.

Wskaźnik obrotu należnościami= sprzedaż netto/ przeciętny stan należności(średniej arytmetycznej w ciągu całego roku)

Wskaźnik cyklu inkasa należności w dniach = 365/ wskaźnik obrotu należnościami

Wskaźnik obrotu zapasami = sprzedaż netto/ przeciętny stan zapasów

Wzrost wskaźnika świadczy o poprawie efektywności gospodarowania zapasami pod warunkiem, że nie spowodowało to ograniczenia sprzedaży, a więc nie wpłynęło ujemnie na zyski

Wskaźnik cyklu obrotu zapasami w dniach = 365/ wskaźnik obrotu zapasami

Zadanie 1

Wskaźnik obrotu należnościami

Średnia ściągalność wynosi 49 dni, tyle czekamy na pieniądze od klienta. Modelowa wartość powinna być 30 dni. Znaczy to, że ściągalność jest za duża.

Wskaźnik obrotu zapasami

Zapasy są utrzymywane na stałym poziomie. Cykl produkcyjny w przedsiębiorstwie wynosi 45 dni, więc zapasy maksymalnie mogą być przetrzymywane zapasy. Zatem ten wynik jest prawidłowy.

Zadanie 2

Dodatkowe dane:

Należności są ściągane dłużej niż w 2009 roku, a i tak przekraczają 30 dni.

6 maja 2010

Polityka inwestycyjna jest zespołem wszelkich długookresowych i doraźnych działań przedsiębiorstwa (ujawnionych, nieujawnionych), mających na celu określenie potrzeb inwestycyjnych przedsiębiorstwa i dążenie do ich zaspokajania oraz modyfikowania potrzeb w zależności od warunków realizowanego oddziaływania na otoczenie.

ETAPY POLITYKI INWESTYCYJNEJ:

Etap I

Formułowanie polityki inwestycyjnej

Określenie i rangowanie potrzeb inwestycyjnych

Rozpoznanie potencjalnych możliwości finansowania własnych i obcych

Negocjowanie i pozyskiwanie zasobów finansowych własnych i obcych

Określenie zamierzonej polityki inwestycyjnej

Sformułowanie wariantów strategii inwestycyjnych i ich związków w ramach ogólnej strategi przedsiębiorstwa

Opracowanie wersji projektów inwestycyjnych

Wybór przyszłej strategii inwestycyjnej

Etap II

Realizacja i ewentualna modyfikacja polityki inwestycyjnej

Podjęcie decyzji inwestycyjnych

Realizacja podjętej strategii inwestycyjnej

W sytuacji przymusowej opracowanie kolejnej wersji strategii inwestycyjnej i sposoby jej realizacji w nowych warunkach

Strategia inwestycji - to ogół czynności od ustalenia przesłanek i celów inwestowania wynikających z celów strategii ogólnej przedsiębiorstwa aż do podjęcia decyzji dotyczących inwestycji, charakteryzujących się znacznymi rozmiarami rzeczowymi i finansowymi.

Strategia przedsiębiorstwa (cele strategiczne)

|

|

Otoczenie przedsiębiorstwa (pobyt na dobra i usługi oraz inicjatywy |

|

Inicjatyw produkcyjno - usługowo - inwestycyjna |

|

|

Potrzeby inwestycyjne przedsiębiorstwa |

|

|

Przesłanki inwestowania |

Metody planowania i realizacji inwestycji |

|

Polityka inwestycji przedsiębiorstwa |

Projekty inwestycyjne (warianty) |

|

Rodzaje strategii inwestycyjnych |

|

|

Decyzje inwestycyjne przedsiębiorstwa |

|

|

Przewidywane wyniki inwestycyjne |

|

Przykłady strategii:

Ważne tendencje światowego rynku farmaceutycznego jest postępującą konsolidacją firm farmaceutycznych dotychczas dotyczyło to zwłaszcza firm innowacyjnych, ale obecnie nasiliła się tendencja konsolidacyjna w sektorze firm generycznych

21 luty 2005 Bazylea

2006 Bioton SA wchodzi na rynek azjatycki i ukraiński

Projekt inwestycyjny jest zbiorem dokumentacji niezbędnej do podjęcia decyzji dotyczącej określonego zakresu rzeczowego inwestycji. Projekt inwestycji może dotyczyć:

Celów inwestowania wynikających ze strategii podstawowej przedsiębiorstwa

Informacji o nakładach inwestycyjnych niezbędnych do realizacji przedsiębiorstwa

Wielkości i struktury źródeł finansowanie inwestycji

Efekty z tytułu inwestycji zarówno pośrednie jak i bezpośrednie

Kryteriów i metod stosowanych do oceny efektywności inwestycji

Harmonogramów przebiegu inwestycji

Innych informacji i danych

Zespól projektowy:

Wszelkie prace nad przygotowaniem projektu inwestycyjnego należy rozpocząć od powołania zespołu projektowego

Zespół taki powinien składać się z kilku osób :

Menedżer projektu (którym będzie jakiś przywódca, decydent albo wyznaczona przez niego osoba z talentem przywódczym)

Osoba odpowiedzialna za finanse albo mająca w nich bieżącą orientacje

Wykonawcy albo realizatorzy

Podstawą pracy nad projektem jest dobre współdziałanie tych trzech komórek.

Zasady tworzenia projektów inwestycyjnych:

Etap I - koncepcyjny projekt

Etap II - zbieranie informacji

Etap III - przygotowanie dokumentacji

ETAP I - KONCEPCYJNY PROJEKT

Określenie celów do zrealizowania

Określenie przez jakie działania będziemy te cele realizować

Określenie jakie są niezbędne nakłady inwestycyjne i dlaczego właśnie takie

Oszacowanie koniecznych nakładów finansowych

Przygotowanie koncepcji organizacji zespołu ludzkiego realizującego projekt

Szacowanie ryzyka inwestycyjnego - tj. przeprowadzeniu analizy progu rentowności, oceny jakości oraz stopy zwrotu z inwestycji, skalkulowaniu zwrotu z inwestycji, możliwości kontroli kosztów

Przygotowanie planu realizacji inwestycji

ETAP II - ZBIERANIE INFORMACJI

Sytuacji w branży w której działa przedsiębiorstwo i w branży, której dotyczy projekt inwestycyjny jeśli jest inna konkurencja

Technologii - wszystkich, które możliwe są do wykorzystania w realizacji projektów i szczegółowe dane dotyczące tej, którą wybraliśmy

Kapitału ludzkiego - którym dysponuje przedsiębiorstwo i tym którym nie dysponuje, a który musi pozyskać

Zasobów technicznych - jakim dysponuje teraz firma w tym nieruchomościami, pomieszczeniami, maszynami, urządzenia, certyfikaty, licencje, patenty

Zasobów finansowych - zdolność kredytowa, zaciągnięte zobowiązania, płynność finansowa, zyski w ostatnich latach, itp.

Doświadczenie w realizacji innych projektów

Analizy zewnętrznej i wewnętrznej firmy - podstawowych narzędzi do wykonywania takiej analizy tj. SWOT, analizy benchmarketingowej

13 maja 2010

Etap 3 - przygotowanie dokumentacji

Etap ten można podzielić zasadniczo na dwa działania, które realizowane są równocześnie:

A - opracowanie biznesplanu inwestycji i wniosku aplikacyjnego

Przygotowanie dokumentacji może być wykonane przez zespół projektowy albo też zlecone zewnętrznej firmie zajmującej się tym specjalistycznie i profesjonalnie.

Dobrze opracowany biznesplan jest kluczem w skutecznym pozyskiwaniu dofinansowania zarówno z unijnych funduszy, jak i bankowych kredytów i innych instrumentów rynku

B - zdobycie wszelkich niezbędnych załączników - zdobycie załączników typu:

Pozwolenie na budowę, zgłoszenie modernizacji czy przebudowy

Zaświadczenie o niezaleganiu w ZUS

Zaświadczenie o niezaleganiu z podatkami

Zaświadczenie o niekaralności właścicieli (w przypadku spółek z. o. o. i akcyjnych - o niekaralności członków zarządu i rad nadzorczych)

Zaświadczenie o czasie stosowania technologii (wydawane przez instytuty naukowe) i o jej innowacyjności (jeśli jest to związane z projektem)

Promesa kredytowa, leasingowa

Dokumentacja księgowa o przychodach i kosztach za poprzednie 3 lata

Zaświadczenie od specjalisty BHP o wpływie projektu na bezpieczeństwo i higienę pracy w naszym przedsiębiorstwie

Zaświadczenie o wpływie inwestycji na środowisko

Zaświadczenie od właściciela używanego sprzętu (maszyn i urządzeń, które chcemy kupić), że nie był on kupiony z udziałem dotacji ani środków publicznych w ciągu ostatnich 7 lat.

Trudności na etapie realizacji projektu:

Niedotrzymywanie terminów finalizacji poszczególnych etapów budowy, dostaw i instalacji maszyn.

Nieprzewidziane prace dodatkowe.

Wzrost kosztów realizacji ( następuje najczęściej z powodu: przedłużenia inwestycji, kwestie walutowe, opłaty lokalne)

Spory pomiędzy stronami zaangażowanymi w budowę, dostawę maszyn itp.

Wykrywanie wad i drogi ich likwidacji (bardzo nieprecyzyjne przepisy, często firmy zlecające wykonanie pewnych działań, nie przygotowują się należycie, firmy bardzo wolno likwidują wady, bądź nie podejmują działań mających na celu ich usunięcie)

Pojawiające się nowe rozwiązania opisów, które otrzymała we wniosku i załącznikach

Partnerstwo strategiczne

Wiele programów inwestycyjnych zakłada udział tzw. konsorcjów lub grup partnerów

Poszukiwanie partnera do projektu należy zacząć od sporządzenia konspektu projektu, zawierającego jego założenia, opis warunków, powody, dlaczego warto go realizować, wynikające z tego korzyści i zagrożenia, harmonogram działań.

Kiedy już konspekt będzie gotowy, stanowi on załącznik do oferty składanej potencjalnym partnerom zagranicznym i krajowym z pytaniem/propozycją o przystąpienie do projektu

Kryteria oceny inwestycji:

Pozycja rynkowa i potencjał rozwojowy - silna pozycja na stabilnym rynku lub niszy rynkowej lub dobra pozycja wyjściowa na szybko rosnącym rynku o dużym potencjale rozwoju.

Zarządzanie - wysokiej klasy kadra zarządzająca lub możliwość pozyskania kadry posiadającej odpowiednie doświadczenia w branży, w której działa dana spółka

Wysoki poziom zwrotu inwestycji

Podjęcie decyzji inwestycyjnej wymaga, więc sporządzenia rachunku efektywności inwestycji mającego na celu porównanie relacji między nakładami poniesionymi na inwestycje, a uzyskanymi w jej wyniku efektami

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

Metody oceny efektywności pozwalają udzielić zarządzającemu odpowiedzi na dwa podstawowe pytania:

Czy projekt należy zaakceptować?

Który spośród porównywalnych projektów inwestycyjnych jest najlepszy?

Najczęściej stosowane metody oceny efektywności inwestycji:

Metoda wartości bieżącej netto

Metoda wewnętrznej stopy zwrotu

Metoda zmodyfikowanej wewnętrznej stopy zwrotu

Metoda indeksu rentowności

Metoda okresu zwrotu

Metoda stopy zwrotu

Wymienione metody możemy podzielić na dwie grupy:

Dyskontowość (zmiany wartości pieniądza w czasie)

Nie opierające się na dyskontowaniu

Szerszy zakres stosowania mają metody dyskontowe uwzględniające wartość pieniądza w czasie znajdujące

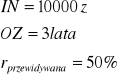

Metoda okresu zwrotu nakładów inwestycyjnych (Payback period)

Okres zwrotu (OZ) to oczekiwana liczba lat potrzebna do całkowitej spłaty poniesionych nakładów inwestycyjnych

Jest miarą, która określa ile czasu potrzeba, aby suma przepływów pieniężnych z inwestycji pokryła poniesione na nią wydatki

W przypadku zastosowania kryterium okresu zwrotu od oceny projektu inwestycyjnego, należy go zaakceptować, jeżeli okres zwrotu projektu jest krótszy od dopuszczalnego okresu przyjętego przez decydenta.

Jedynym problemem przy stosowaniu tego wskaźnika jest sposób, w jaki zakładane są wpływy pieniężne będą w przyszłości generowane, można bowiem założyć iż w przyszłości wpływy z podjętej inwestycji będą miały charakter:

stały bądź zbliżony, czyli w zadanym okresie czasu do kasy inwestora wpłynie taka sama kwota pieniężny

zmienny, który najczęściej zakłada zwiększanie się zwrotów z inwestycji a zatem większe zyski

Metoda okres zwrotu nakładów inwestycyjnych (Payback period)

OZ= IN/CF

Gdzie:

OZ - okres zwrotu

IN - łączna suma nakładów

CF - średnioroczne wpływy pieniężne

Zalety:

prosta i łatwa interpretacja otrzymanych rezultatów

preferowanie w ocenie projektu elementu finansowej płynności

Wady:

w ocenie projektu nie jest uwzględniana wielkość dochodów, które osiągnięte zostaną po upływie okresu zwrotu

mankamentem tej metody jest nieuwzględnianie wartości pieniądza w czasie

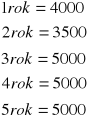

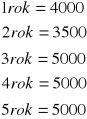

Przedsiębiorstwo rozpoczyna inwestycje, nakłady inwestycyjne w projekcie wynoszą 10 tysięcy złotych, przewidywane osiągnięcie pełnej zdolności produkcyjnej nastąpi po 3 latach, inwestor zakłada maksymalnie trzyletni okres zwrotu poniesionych nakładów, oraz 50% stopę zwrotu. Przewidywane zyski wynoszą, w pierwszym roku 4 tysiące, w drugim roku 3,5 tysiąca, w trzecim, czwartym i piątym po 5 tysięcy.

Dane:

![]()

Przewidywane zyski:

Rozwiązanie:

![]()

Okresu zwrotu nakładów inwestycyjnych wynosi powyżej 2 lat, ale mniej niż zakładane 3 lata przez inwestora, co oznacza, że projekt jest do zaakceptowania.

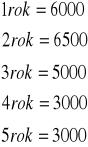

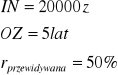

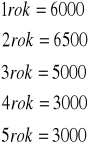

Przedsiębiorstwo rozpoczyna inwestycje, nakłady inwestycyjne w projekcie wynoszą 20 tysięcy złotych. Przewidywane osiągniecie pełnej zdolności produkcyjnej nastąpi po 1 roku, inwestor zakład maksymalnie 5 letni czasu zwrotu poniesionych nakładów, oraz 50% stopę zwrotu, przewidywane zyski wynoszą: w pierwszym roku 6 tys., w drugim 6,5 tys., w trzecim roku 5tys. w czwartym i piątym po 3 tysiące.

Dane:

![]()

Przewidywane zyski:

Rozwiązanie:

![]()

Okresu zwrotu nakładów inwestycyjnych wynosi powyżej 4 lata, ale mniej niż zakładane 5 lat przez inwestora, co oznacza, że projekt jest do zaakceptowania.

Metoda stopy zwrotu (Rate of return)

Metoda stopy zwrotu opiera się na wyliczeniu dla każdego z analizowanych projektów wskaźnika stopy zwrotu.

Projekt powinien zostać zaakceptowany, jeżeli wyliczona dla niego stopa zwrotu jest wyższa od stopy zwrotu wymaganej przez decydenta.

Spośród kilku projektów porównywalnych przy zastosowaniu tego kryterium najlepszy jest ten, który charakteryzuje się najwyższą stopa zwrotu.

Metoda ta, chociaż zgodnie z opinia specjalistów dziedziny finansów, ma wiele wad. W praktyce stosowana jest bardzo często w wielu różnych wersjach, najczęściej do oceny projektów konkurencyjnych.

Metoda stopy zwrotu (Rate of return):

R=Z/IN *100%

Gdzie:

R - stopa zwrotu

Z - roczny zysk uzyskany w wyniku realizacji projektu

IN - nakład inwestycyjny poniesiony na realizacje projektu

Ad. Zadanie 1:

Dane:

Przewidywane zyski:

Rozwiązanie:

![]()

Projekt odrzucamy, ponieważ stopa zwrotu powinna być większa niż założona.

Ad. Zadanie 2

Dane:

Przewidywane zyski:

Rozwiązanie:

![]()

Projekt odrzucamy, ponieważ stopa zwrotu powinna być większa niż założona.

27 maja 2010

Metody dyskontowe

Wartość bieżąca netto (Net Present Value - NPV)

Definiuje się ją jako sumę zdyskontowanych oddzielnie dla każdego roku przepływów pieniężnych (CF) netto, zrealizowanych w całym okresie objętym rachunkiem przy stałym poziomie stopy dyskontowej.

Pozwala określić rzeczywistą wartość nakładów i efektów związanych z inwestycją

CECHY

Oparcie na metodologii zdyskontowanych przepływów środków pieniężnych (operacyjne przepływy środków pieniężnych)

Kalkulacja rachunku w całym okresie trwania projektu inwestycyjnego (t=0,1, …n - 1, n)

Przyjęcie ostrożnego założenie dotyczącego stopy dyskonta, którą przyjmuje się na poziomie kosztu pozyskania kapitału do realizacji projektu. Racjonalność ekonomiczna nakazuje, aby koszt kapitału był niższy od stopy zwrotu oczekiwanej przez inwestorów.

![]()

![]()

Gdzie:

IN - wartość nakładów inwestycyjnych

CF1 - wartość Cash Flow w roku t - tym (t=1,2,3…n)

R - stopa dyskontowa (wymagana przez inwestora stopa zwrotu, właściwy dla projektu koszt kapitału)

N - ostatni rok prognozy Cash Flow

![]()

współczynnik dyskontujący dla kolenych lat okresu obliczeniowego dla t= 1,2,3,…n

![]()

NPV < 0 inwestycja jest nieopłacalna

NPV=0 inwestycja znajduje się na granicy opłacalności

NPV>0 inwestycja jest opłacalna, tym bardziej im większa jest wielkość współczynnika

Zadanie 1

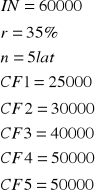

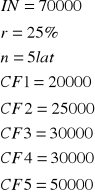

Nakłady inwestycyjne w projekcie wynoszą 60 tysięcy, stopa dyskontowa stała wynosi 35%, przewidywane przepływy pieniężne w ciągu 5 lat trwania inwestycji, są następujące:

1 - 25 tysięcy

2 - 30 tysięcy

3 - 40 tysięcy

4 - 50 tysięcy

5 - 50 tysięcy

Dane:

Rozwiązanie:

![]()

Odp. Projekt inwestycyjny jest do przyjęcia.

Zadanie 2

Nakłady inwestycyjne w projekcie wynoszą 70 tysięcy złotych, stała stopa dyskontowa 25%, przewidywalne wpływ pieniężne w ciągu 5 lat trwania inwestycji są następujące:

1 rok - 20000

2 rok - 25000

3 rok - 30000

4 rok - 30000

5 rok - 50000

Dane:

Rozwiązanie:

![]()

Metoda wewnętrznej stopy zwrotu (Interal Rate of return - IRR)

Wewnętrzna stopa zwrotu to stopa dyskontowa przy której zrównuje się wartość obecna oczekiwanych przepływów środków pieniężnych z wartością obecną oczekiwanych kosztów.

Stopa dyskontowa w metodzie IRR stanowi równowartość oczekiwanej stopy dochodu, a nie kosztu kapitału

Przy metodzie IRR poszukiwana jest wartość stopy dyskontowej, przy której NPV osiąga wartość 0, co można zapisać

IRR=NPV=0

IRR jest zatem taką stopą, dla której wartość

NPV=0

![]()

![]()

Gdzie:

IRR - wewnętrzna stopa zwrotu

IN - wartość nakładu inwestycyjnego

CF - wartość Cash Flow w t tym (t=1,2,3…n)

N - ostatni rok prognozy Cash Flow

FUZJE I PRZEJĘCIA

Mergers - fuzja

A + B = C

łączone jednostki ulegają rozwiązaniu, a na ich miejsce powstaje całkiem nowa firma

Acquisitions - nabycie

Takeover - przejęcie

A + B = A

gdzie A jest nabywcą, zaś B - sprzedawcą

Consolidation - konsolidacja

Buyout - wykup

Ewolucja procesów fuzji i przejęć - fale fuzji

Fala I - w latach 1897 - 1904,

3.000 fuzji

Największe natężenie tych procesów zaobserwowano w ośmiu gałęziach przemysłu: metalowym, spożywczym, naftowym, chemicznym, maszynowym, węgli bitumicznych, motoryzacyjnym, metalowym

US Steel Corporation (obecnie USX)

American Tobacco company

Standard Oil of New Jersey

Du Pont de Noemours

Aluminium Corporation of America (Alcoa)

Fala II - w latach 1920 - 1929,

4.600 fuzji

Objęły swym zasięgiem niemal wszystkie gałęzie przemysłu

Największa liczba przypadła na przemysł: metalowy, przetwórczy, naftowy, spożywczy, chemicznym, motoryzacyjny

General Motors

IBM

John Deere

Union Carbide Corporation

Fala III - w latach 1965 - 1969,

Ponad 23.000 połączeń

Radykalnie zmieniła się wielkość łączących się przedsiębiorstw

General Motors

Firma komputerowa Electronic Data System

Producent samolotów Hughes Aicraft

ITT, która w latach 60 - tych zdywersyfikowała w ogromnym stopniu działalności poprzez wchłonięcie takich przedsiębiorstw jak:

Avis Rent - A - Car

Fala IV - w latach 1984 - 1989,

Wahania kursu dolara w stosunku do jena i walut europejskich co spowodowało, ze firmy amerykańskie stały się relatywnie tanie i łatwiejsze do nabycia przez inwestorów zagranicznych

Wyższa niż w poprzednich okresach dostępność do źródeł finansowania fuzji i przejęć - przyczynił się do tego boom na rynku obligacji o wysokim zysku

Postępująca globalizacja gospodarki

Dobra koniunktura gospodarcza

Fala V - w latach 1995 - 2007,

Globalizacja

Postęp technologiczny

Deregulacje wielu gałęzi przemysłu

Wysokie kursy akcji, które stały się wygodnym środkiem zapłaty za przejmowane przedsiębiorstwo

Tworzenie na obszarze unii europejskiej prawdziwe jednolitego rynku, wprowadzenie Euro oraz poszerzenie Unii Europejskiej

qwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnm

![]()

Wyszukiwarka