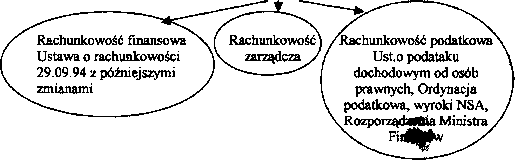

RPG1

1. Osoba fizyczna - osoba osiągająca przychód, a nie będąca osobą prawną

a) osoby fizyczne prowadzące działalność gospodarczą

b) nie prowadzące działalności gospodarczej

2. Osoby fizyczne nie prowadzące działalności gospodarczej, a osiągające przychód, nie muszą prowadzić ewidencji (np. etat, umowa o dzieło)

3. Osoby fizyczne prowadzące działalność gospodarczą- cały majątek jest własnością 1 lub kilku osób

4. Osoby fizyczne prowadzące działalność gospodarczą mogą ewidencjonować przychody i koszty.

5. Sposoby rozliczania:

dla małych firm świadczących usługi. Istnieje lista działalności za

które można rozliczać się za pomocą karty podatkowej(krawiectwo,

taksówkarstwo) - dozwolone jest prowadzenie tylko jednej

działalności z tej listy

ilość zatrudnionych osób

ryczałtowo płacony podatek

ilość mieszkańców w danej miejscowości

brak ewidencji

a) karta podatkowa

b) ryczałt od przychodów ewidencj onowanych

- podatek określany procentowo Trzy grupy przychodów:

- 3% - od działalności handlowej (sprzedaż towarów)

- 5% - od działalności wytwórczej (drukarnia)

- 8,5% - od działalności wytwórczej na materiale powierzonym Wyłączenia:

- nie można mieć apteki, kantoru, lombardu i być adwokatem

- wielkość przychodów przedsiębiorstwa

- nie można prowadzić podobnej drugiej działalności

c) podatkowa księga przychodów i rozchodów:

P(przychód) - K(Koszty)=D(Dochód)

Dochód jest opodatkowany podatkiem 19&, 30% lub 40%

d) pełna rachunkowość (pełna księgowość)

Warunki obowiązku prowadzenia pełnej księgowości:

- zatrudnianie ponad 50 osób

- suma majątku powyżej 2 min EURO

- suma przychodów powyżej 4 min EURO

- muszą prowadzić spółki akcyjne, Sp. z o.o., banki, ubezpieczyciele

RACHUNKOWOŚĆ

Wyszukiwarka

Podobne podstrony:

Transformacje Prawa Prywatnego 4/2012 fizyczna, która osiąga przychody z prowadzenia działalności

ai przedsiębiorca b/ osoba fizyczna nie będącą przedsiębiorcą ale podstawie umowy cywilnoprawnej

4(1) I I I a/ przedsiębiorca b/ osoba fizyczna nie będąca przedsiębiorcą ale podstawie umowy

-5- Oferentem może być osoba fizyczna, osoba prawna lub jednostka organizacyjna nie posiadająca osob

Przedsiębiorca w rozumieniu ustawy iest: II osoba fizyczna 2/ osoba prawna 3/jednostka organizacyjna

IMAG3174 (2) Wypadek, któremu ulega osoba nie będąca w myśl obowiązujących uregulowań prawnych

Przedstaw uprawnienia biegłego. Biegłym może być też osoba nie będąca obywatelem polskim i zamieszka

ZOBOWIĄZANY Zobowiązany- ari. Ib pkt 20-osoba fizyczna, osoba prawna albo jednostka organizacyjna ni

Oferentem może być osoba fizyczna, osoba prawna lub jednostka organizacyjna nie posiadająca osobowoś

osoba prawna, albo jednostka organizacyjna nie będąca osobą prawną, ale wyposażona w zdolność

PODMIOTEM ZOBOWIĄZANYM MOŻE BYĆ: -osoba fizyczna, -osoba prawna, -jednostka organizacyjna, która nie

ZOBOWIĄZANY Zobowiązany- art. Ib pkt 20-osoba fizyczna, osoba prawna albo jednostka organizacyjna ni

więcej podobnych podstron