zestaw poprawkowy finanse przedsiebiorstw

.nr albumu.

Imff I nazwisko..

C...

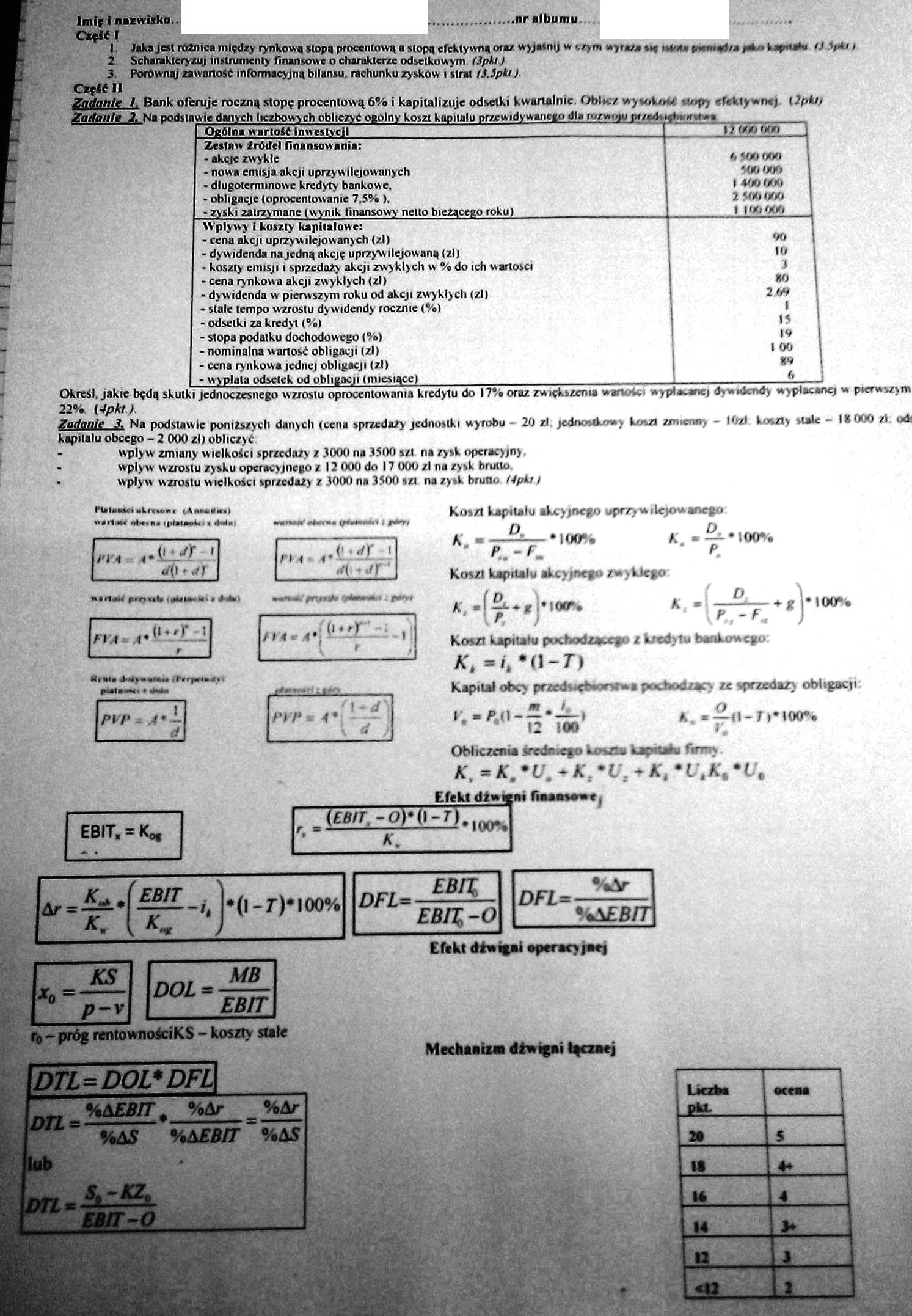

I. Jaka jest różnica między rynkowa stopa procentową a stopą efektywną oraz wyjaśnij w tzym wyu/a vk p-mąd/M ,+ ■ kapuałw O V*' /

2 Scharakteryzuj instrumenty finansowe o charakterze odsetkowym. fJpś/.J

3 Porównaj zawartość informacyjną bilansu, rachunku zysków i strat (3,Spki).

Część II

Zadanie I. Bank oferuje roczną stopę procentową 6% i kapitalizuje odsetki kwartalnie. Oblicz wysokość Wtfty efekty wnej 12pht)

|

awie danych liczbowych obliczyć ogólny koszt kapitału prze widywanego dla to/momi j |

ffcwirMwa |

|

Ogólna wartość Inwestycji |

ijowóóo |

|

Zestaw źródeł finansowania: | |

|

- akcje zwykle |

6 500000 |

|

- nowa emisja akcji uprzywilejowanych |

900 000 |

|

- długoterminowe kredyty bankowe. |

1 400000 |

|

• obligacje (oprocentowanie 7,5% ). |

2 500000 |

|

- zyski zatrzymane (wynik finansowy netto bieżącego rokuj |

1 100000 1 |

|

Wpływy J koszty kapitałowe: |

1 |

|

- cena akcji uprzywilejowanych (zl) |

00 1 |

|

- dywidenda na jedną akcję uprzywilejowaną (zl) |

10 | |

|

- koszty emisji i sprzedaży akcji zwykłych w % do ich wartości |

3 1 |

|

- cena rynkowa akcji zwykłych (zl) |

80 |

|

- dywidenda w pierwszym roku od akcji zwykłych (zl) |

im |

|

- stale tempo wzrostu dywidendy rocznie (%) |

l |

|

- odsetki za kredyt (%) |

15 | |

|

- stopa podatku dochodowego (%) |

19 1 |

|

- nominalna wartość obligacji (zl) |

100 1 |

|

- cena rynkowa jednej obligacji (zł) |

to | |

|

- wyplata odsetek od obligacji (miesiące) |

6 ] |

22%. {4pkn.

Zadanie 3. Na podstawie poniższych danych (cena sprzedaży jednostki wyrobu - 20 zl. jednostkowy koszt zmienny - lOzł koszty stale - II000 zl odo kapitału obcego - 2 000 zl) obliczyć

- wpływ zmiany wielkości sprzedaży z 3000 na 3500 tzi na zysk operacyjny.

• wpływ wzrostu zysku operacyjnego z 12 000 do 17 000 zl na zysk brutto.

- wpływ wzrostu wielkości sprzedaży z 3000 na 3500 tzi na zysk brutto (4pki)

Koszt kapitału akcyjnego uprzy

rilluki aknani |AM*tn)

nąrioSf otains tpsurin a Mn

|

PYA |

£-1 |

|

II |

- •/) |

O

K. --E-m\<XTA

P -F-

P.

A

Pić « 4*

|

*liMM prouS ipf*r—■" |

■Ma) |

•**'!•*' jmfttfti pSaMai, imm |

|

f |

V. 'ł |

pu(i«Hi # Ma

akcyjnego z w > kiego *100% *

100%

pochodzący ze sprzedaży obligacji:

/*k/»

I’

EBIT, =

(EBIT, -O)

Łfefct otuai

|

Ar-**.* |

f EBIT . ' --1 |

|

Kw |

V k ** ✓ |

DOL =

MB

EBIT

r0 - próg rentownoiciKS - koszty stałe

|

DTL=DOL*DFL | |

|

DTL m%AEBIT ^ %&r %ńr | |

|

%AS %AEBIT %AS | |

|

i§ | |

|

U,&rJ5, | |

|

L.,. syr-o_ | |

%v

Efekt dźwifjai operao jaej

Mecbaaina dtwigai łącznej

Wyszukiwarka

Podobne podstrony:

89745 zestaw? M£itó.IM Grupa. D7estaw Imię i nazwisko. Jaka jest prędkość przepływ

2 (733) ZESTAW B1. Jaka jest różnica między plikiem tekstowym a elementowym Plik

Przykładowy egzamin z Finansów Przedsiębiorstw jpeg ZESTAW 4AEGZAMIN Z FINANSÓW PRZEDSIĘBIORSTW lię

img033 3 2003/2004 Egzamin poprawkowy^Technologia chemiczna - podstawy nr albumu Imię i nazwisko Cz

edytuj konto nr. albumu: imię: nazwisko: grupy zajęciowe (z CTRL wielokrotne zszr.s:zar.ie.

11261816?5204004515556s17329585896716761 n imię i nazwiskoJmOMŁ. 3l nr albumu grup

P3051080 A. grupa...........nr albumu Imię i Nazwisko (drukowanymi literami) Zad. 1. (8 pkt) 10.01.2

DSC03784 / Nr albumu Imię i nazwisko:........................... 21.06.2004 - Cfr/-;n i -," crC

fizjozwierz1 lub nr albumu Imię i nazwisko, 1. Na/K-ATPaza: a) p

pompy4 252420114922 p PiUP 1, Imię i Nazwisko: Nr albumu: 1 Do jakich celów jest wykorzystywany w

KiZ AMIN / przedmiotu ‘ Encyklopedia prawa i oenrona Nr albumu: Imię i Nazwisko:

więcej podobnych podstron