001 (4)

KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1

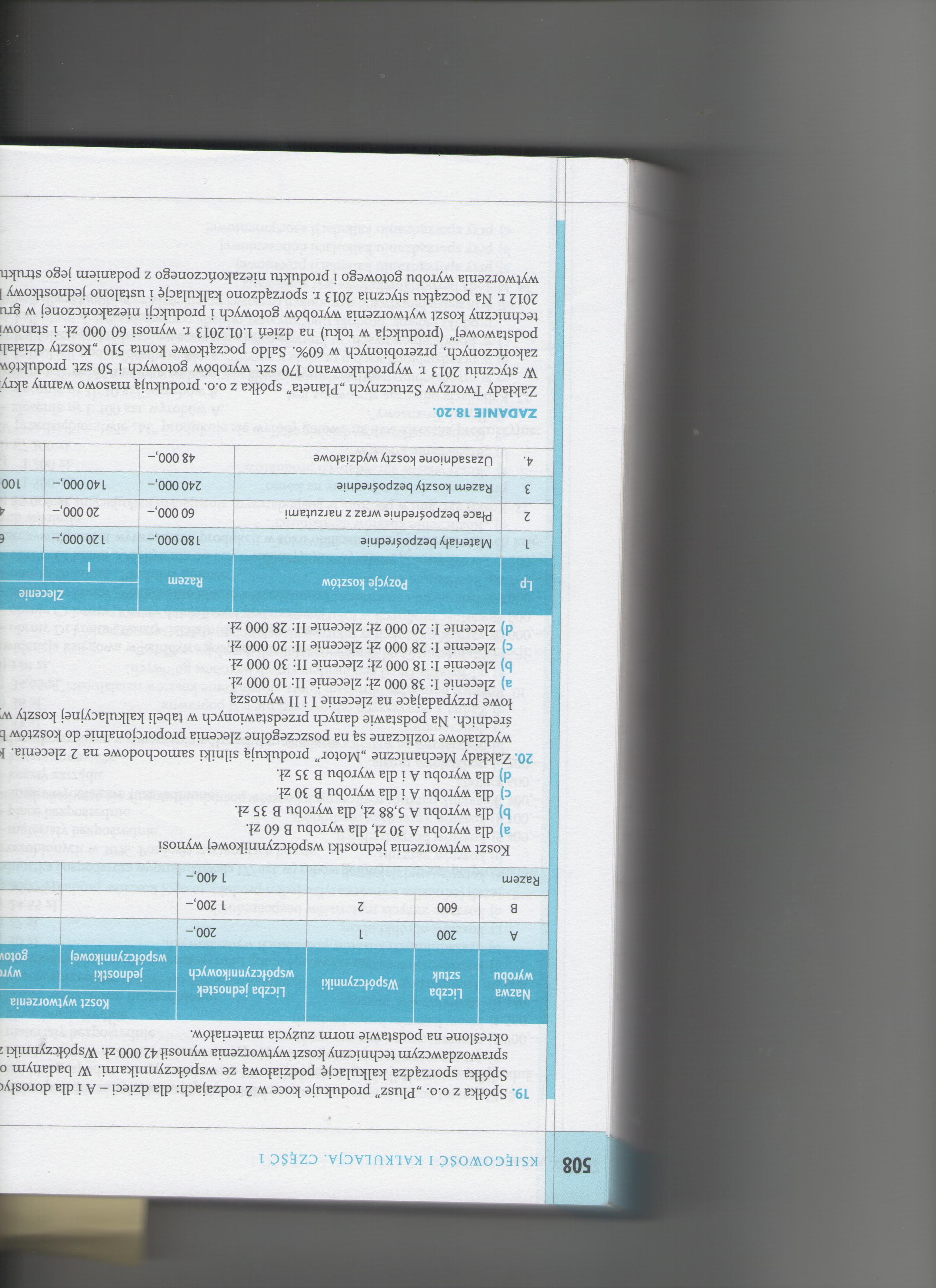

|

Nazwa wyrobu |

Liczba sztuk |

Koszt wytworzenia | |||

|

Współczynniki |

Liczba jednostek współczynnikowych |

jednostki współczynnikowej |

wyr< gotov | ||

|

A |

200 |

I |

200,- | ||

|

B |

600 |

2 !____ |

I 200,- | ||

|

Razem |

1 400- | ||||

Koszt wytworzenia jednostki współczynnikowej wynosi

a) dla wyrobu A 30 zł, dla wyrobu B 60 zł.

b) dla wyrobu A 5,88 zł, dla wyrobu B 35 zł.

c) dla wyrobu A i dla wyrobu B 30 zł.

d) dla wyrobu A i dla wyrobu B 35 zł.

20. Zakłady Mechaniczne „Motor” produkują silniki samochodowe na 2 zlecenia. I wydziałowe rozliczane są na poszczególne zlecenia proporcjonalnie do kosztów t średnich. Na podstawie danych przedstawionych w tabeli kalkulacyjnej koszty w łowe przypadające na zlecenie I i II wynoszą

a) zlecenie I: 38 000 zł; zlecenie II: 10 000 zł.

b) zlecenie 1:18 000 zł; zlecenie II: 30 000 zł.

c) zlecenie I: 28 000 zł; zlecenie II: 20 000 zł.

d) zlecenie I: 20 000 zł; zlecenie II: 28 000 zł.

|

LP |

Pozycje kosztów |

Razem |

Zlecenie 1 | |

|

1 |

Materiały bezpośrednie |

180 000,- |

120 000,- |

f |

|

2 |

Płace bezpośrednie wraz z narzutami |

60 000,- |

20 000,- |

i |

|

3 |

Razem koszty bezpośrednie |

240 000,- |

140 000,- |

100 |

|

4. |

Uzasadnione koszty wydziałowe |

48 000,- | ||

ZADANIE 18.20.

Zakłady Tworzyw Sztucznych „Planeta” spółka z o.o. produkują masowo wanny akry W styczniu 2013 r. wyprodukowano 170 szt. wyrobów gotowych i 50 szt. produktów zakończonych, przerobionych w 60%. Saldo początkowe konta 510 „Koszty działał podstawowej" (produkcja w toku) na dzień 1.01.2013 r. wynosi 60 000 zł. i stanów techniczny koszt wytworzenia wyrobów gotowych i produkcji niezakończonej w grt 2012 r. Na początku stycznia 2013 r. sporządzono kalkulację i ustalono jednostkowy wytworzenia wyrobu gotowego i produktu niezakończonego z podaniem jego strukti

Wyszukiwarka

Podobne podstrony:

001 (5) 508 KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1 19. Spółka z o.o. „Plusz” produkuje koce w 2 rodzajach:

001 (13) KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1 12. Na wynik z działalności operacyjnej

001 (14) KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1 T c) „Kapitał zakładowy”. d)

001 (11) 132 KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1 Dt O 9 930,- Dt Koszty s orzedaży Ct 1

001 (6) KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1 6. Kluczami podziałowymi, za pomocą który

001 (9) KSIĘGOWOŚĆ I KALKULACJA. CZĘŚĆ 1 c) czy dowód jest wolny od błędów

img046 (14) 121 Nazwa Parametr Liczba zwojów czynnych zc=10 Kierunek

§a Zestawienie respondentów , Lp. Nazwa województwa Liczba szkół Liczba odpowiedzi na

PRZEDMIOTY OBOWIĄZKOWE: Nr Kod Nazwa przedmiotu Liczba godzin ECTS Uwagi 1. Główne

LP-Wykaz przedmiotów objętych kursem Nazwa przedmiotu Liczba godzin zajęć teoretycznych Liczba

Numer grupy wyrobów* Nazwa wyrobu lub grupy wyrobów II >. C

Załącznik Nr 4 (cd.) Numer grupy wyrobów* Nazwa wyrobu lub

Załącznik Nr 4 Numer grupy Nazwa wyrobu lub

Załącznik Nr 4 (cd.) grupy wyrobów* Nazwa wyrobu lub

więcej podobnych podstron