001 (8)

.~jęxocjŁe

IX-OOCi2_A^Q

PROWADZENIE KSIĄG RACHUNKOWYCH

W rozdziale 2 „

wiania błędów w dowodach:

1 w art.

zostały omówione zasady popra-

wewnętrznych (ustęp art.

źródłowych i własnych (ustęp

art.),

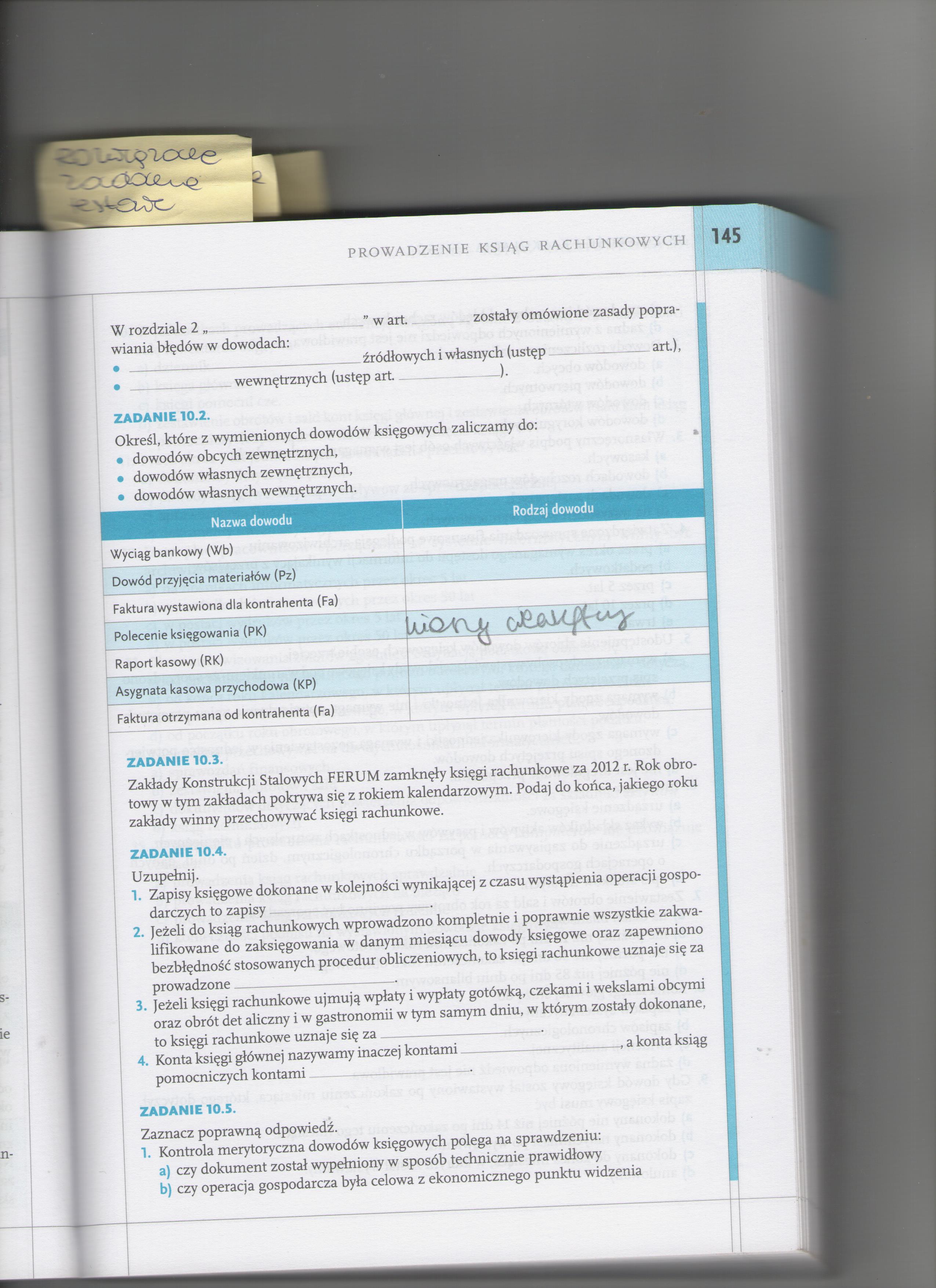

ZADANIE 10.2.

Określ, które z wymienionych dowodów księgowych zaliczamy do:

• dowodów obcych zewnętrznych,

• dowodów własnych zewnętrznych,

• dowodów własnych wewnętrznych.

Nazwa dowodu

Rodzaj dowodu

Wyciąg bankowy (Wb)

Dowód przyjęcia materiałów (Pz)

Faktura wystawiona dla kontrahenta (Fa)

Polecenie księgowania (PK)

Raport kasowy (RK)

Asygnata kasowa przychodowa (KP)

Faktura otrzymana od kontrahenta (Fa)

ZADANIE 10.3.

Zakłady Konstrukcji Stalowych FERUM zamknęły księgi rachunkowe za 2012 r. Rok obrotowy w tym zakładach pokrywa się z rokiem kalendarzowym. Podaj do końca, jakiego roku zakłady winny przechowywać księgi rachunkowe.

ZADANIE 10.4.

Uzupełnij.

1. Zapisy księgowe dokonane w kolejności wynikającej z czasu wystąpienia operacji gospodarczych to zapisy

2. Jeżeli do ksiąg rachunkowych wprowadzono kompletnie i poprawnie wszystkie zakwa

lifikowane do zaksięgowania w danym miesiącu dowody księgowe oraz zapewniono bezbłędność stosowanych procedur obliczeniowych, to księgi rachunkowe uznaje się za prowadzone__

3. Jeżeli księgi rachunkowe ujmują wpłaty i wypłaty gotówką, czekami i wekslami obcymi

oraz obrót det aliczny i w gastronomii w tym samym dniu, w którym zostały dokonane, to księgi rachunkowe uznaje się za__

4. Konta księgi głównej nazywamy inaczej kontami___ a konta ksiąg

pomocniczych kontami______

ZADANIE 10.5.

Zaznacz poprawną odpowiedź.

1. Kontrola merytoryczna dowodów księgowych polega na sprawdzeniu:

a) czy dokument został wypełniony w sposób technicznie prawidłowy

b) czy operacja gospodarcza była celowa z ekonomicznego punktu widzenia

Wyszukiwarka

Podobne podstrony:

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Rozdział 5. Zasady prowadzenia ksiąg rachunkowych

SPIS TREŚCI £ Rozdział 1 Przepisy ogólne (Art. 1-8) • ^ Rozdział 2 Prowadzenie ksiąg rachunkowych (A

001 (10) PROWADZENIE KSIĄG RACHUNKOWYCH 10. W jednostkach prowadzących ewidencję k

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych 3) otrzymano rachunek i zapłacon

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych 405 - Ubezpieczenia społeczne i inne św iadcz

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Ad. 3) Zestawienie obrotów i sald na 31.12.200X

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Bilans zamknięcia: Obliczenia dodatkowe - wyliczen

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych 4) sporządź zestawienie obrotów

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych 6) 08.05. zakupił benzynę do wóz

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych ^ ZADANIE (5.3.) - 2 W firmie „Orion” konta dotycz

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Rozwiązanie: 222 - Rozrachunki z US z tytułu podat

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych ^ ZADANIE (5.3.) - 3 W firmie „Pinokio” stany

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Polecenia do wykonania: 1) otwór

Rozdział 5. Zasady prowadzenia ksiąg rachunkowychRozwiązanie:POPRAWA BŁĘDÓW STORNEM

Rozdział 5. Zasady prowadzenia ksiąg rachunkowychPOPRAWA BŁĘDÓW STORNEM

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych5.5. Tabelaryczna forma księgowości to- ZADANIE

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych & ZADANIE (5.5.) - 2W firmie usługowej „Ala” s

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych5.6. Księgowanie operacji od bilansu otwarcia do bi

więcej podobnych podstron