58,59 2

Ćwiczenie 2 ~

Suin początkowy materiałów zgodnie z bilansem na 1.01.200x wyniósł 80 000,-.

W ciągu stycznia miały miejsce następujące operacje gospodarcze:

1) otrzymano materiały od dostawcy i przyjęto do magazynu - zaplata nie nastąpiła 20 000,•

2) zwrócono dostawcy część materiałów (zła jakość) - dotyczy operacji pierwszej 5 000,-

3) sprzedano część materiałów odbiorcom (materiały zbędne) - za gotówkę I 000,-Ustalić stan materiałów na koniec stycznia:

Rozwiązalni".

Dl_310 - Mulcnaly_O

|

Sp) |

S0 000.- |

5 000- |

(2 |

|

1) |

20 000,- |

1 000.- |

f3 |

|

Kto 000.- |

11 *C T O* |

(Sk | |

|

KIO 000.- |

100 000- | ||

5.4. Zasada podwójnego zapisu

Operacje gospodarcze są rejestrowane (ewidencjonowane) na kontach /.godnie z zasadą podwójnego zapisu. Polega ona na tym, że każdą operację ujmujemy w sposób następujący:

1) na dwóch odpowiednich (różnych) kontach.

2) po przeciwnych stronach tych kont,

3) w tej samej kwocie zgodnie z dowodem (dokumentem), na podstawie którego rejestrujemy operację gospodarczą.

Zasada podwójnego zapisu jest konsekwencją wpływu operacji gospodarczych na bilans, gdzie operacja wywołuje zmiany tylko w aktywach bilansu (dwóch jego składnikach: A + .v - x = Pj, tylko w pasywach bilansu (dwóch jego składnikach: P + x x = A), równocześnie w aktywach i pasywach bilansu, gdzie jeden ze składników aktywów wzrastał lub malał i jednocześnie o tę samą kwotę wzrastał lub malał inny składnik pasywów (A +.t = P + .v; A -x = P x).

W wyniku stosowania zasady podwójnego zapisu, konta na których dokonujemy ewidencji operacji gospodarczych stają się kontami korespondującymi ze sobą (przeciwstawnymi), a czynność ujęcia operacji zgodnie z tą zasadą nazywamy korespondencją kont.

Ujęcie operacji gospodarczych zgodnie z zasadą podwójnego zapisu przedstawiają poniższe przykłady:

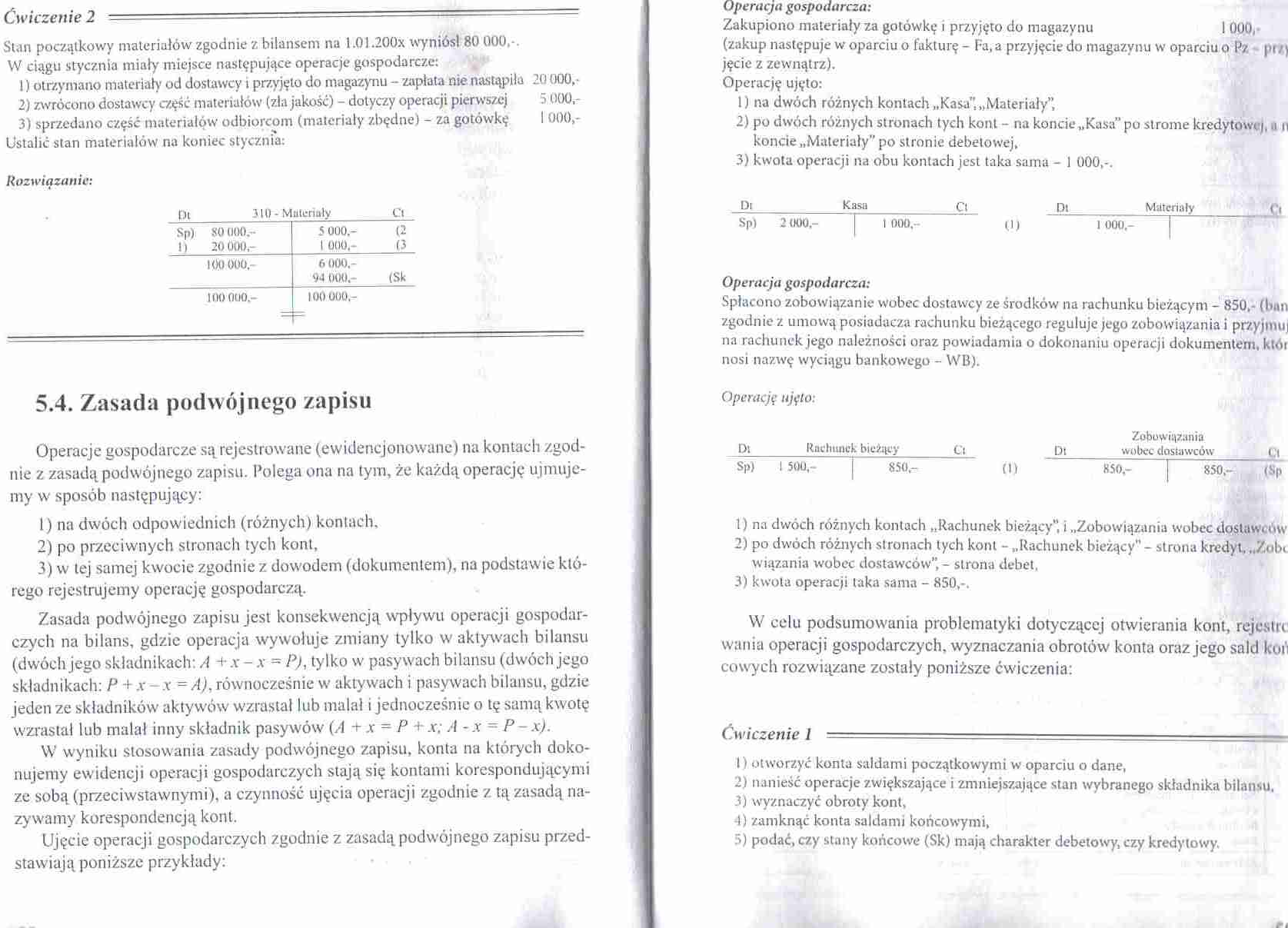

Operacja gospodarcza:

Zakupiono materiały za gotówkę i przyjęto do magazynu I 000, •

(zakup następuje w oparciu o fakturę - Fa, a przyjęcie do magazynu w oparciu o Pz pr/| jęcie z zewnątrz).

Operację ujęto:

1) na dwóch różnych kontach „Kasa", „Materiały”,

2) po dwóch różnych stronach tych kont - na koncie „Kasa" po strome kredytowy, a n koncie „Materiały" po stronie debetowej,

3) kwota operacji na obu kontach jest taka sama - 1 000,-.

Dl___Kasa__Ct Dl ___Materiały___

~Spl 2 000.- I t 000,- U) 1000.-

Operacja gospodarcza:

Spłacono zobowiązanie wobec dostawcy ze środków na rachunku bieżącym - 850,- (ban zgodnie z umową posiadacza rachunku bieżącego reguluje jego zobowiązania i przyjmuj na rachunek jego należności oraz powiadamia o dokonaniu operacji dokumentem, któr nosi nazwę wyciągu bankowego - WB).

Operację ujęto:

Zobowiązaniu

Dl_Rachunek bieżący_Ci Di_wobec dostawców_Cl

Sp) I 500,- | 850,- (|) K5fh- | 850^ (8p

1) na dwóch różnych kontach „Rachunek bieżący ”, i „Zobowiązania wobec dostawców

2) po dwóch różnych stronach tych kont - „Rachunek bieżący” - strona kredyt, „Zob< wiązania wobec dostawców” - strona debet,

3) kwota operacji taka sama - 850.-.

W celu podsumowania problematyki dotyczącej otwierania kont, rejestn wania operacji gospodarczych, wyznaczania obrotów konta oraz jego sald kot) cowych rozwiązane zostały poniższe ćwiczenia:

Ćwiczenie 1 ■ - ■ - - - - ----- -

1) otworzyć konta saldami początkowymi w oparciu o dane,

2) nanieść operacje zwiększające i zmniejszające stan wybranego składnika bilansu.

3) wyznaczyć obroty kont,

-1) zamknąć konta saldami końcowymi,

5) podać, czy stany końcowe (Sk) mają charakter debetowy, czy kredytowy.

Wyszukiwarka

Podobne podstrony:

59 (6) Ćwiczenie: "Ukradzione krzesło" Pozycja wyjściowa: siad na krześl

Ćwiczenie Projektowe z Wytrzymałości Materiałów Nr 2 Temat: Na podstawie obliczeń wyznaczyć

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Rozwiązanie: Bilans na 01.01.200X

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych Bilans na 01-01-200X r.: lp. Aktywa suma

58 59 (33) 58 CłfM I. Wprondwak do rkunoraii Na rysunku 2.1 la początkowa cena c, spowoduje wzrost p

I 32 METODA RELIGIJNO-PEDAGOGICZNA FOERSTERA ■* Freiheit, S, 58, 59). W takiej wie

I 32 METODA RELIGIJNO-PEDAGOGICZNA FOERSTERA ■* Freiheit, S, 58, 59). W takiej wie

I 32 METODA RELIGIJNO-PEDAGOGICZNA FOERSTERA ■* Freiheit, S, 58, 59). W takiej wie

kép (58) 4* i -mu$e familieMOTIVHOHE Mkntu.6<mbń3cn MATERIAŁ •

skanuj0044 (82) 58 Mathcad. ćwiczeniaWykres funkcyjny w układzie biegunowym Wykres taki może być wyk

IMGF70 19. Ćwiczenia sprawdzające opanowanie materiału I półrocza 1. Uzupełnij rytmy dowolnymi warto

Bilans na dzień 31 grudnia 2008 sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finans

więcej podobnych podstron