img177 2

V. WYNIK FINANSOWY

V. WYNIK FINANSOWY

5.6. ROZLICZENIE WYNIKU FINANSOWEGO

Konto „Wynik finansowy” na koniec roku obrotowego (zwykle na 31.12.) może wykazywali

oznaczające zysk netto (zysk brutto w przypadku działalności osób fłzycznychf^l który w bilansie jest wykazywany w pozycji kapitałów (funduszy) własnycfoW*'' jako wielkość dodatnia. <'Ą

oznaczające stratę netto, która w bilansie jesl wykazywana w pozycji kapitałów""-^ W (funduszy) własnych jako wielkość ujemna. / •

W następnym roku obrotowym wynik finansowy roku poprzedniego przeksięgowuje się na konto „Rozliczenie wyniku finansowego”. Przeksięgowania dokonuje się po zatwierdzeniu -M sprawozdania finansowego przez uprawniony do tego organ. W jednostkach zobowiążą-”^" nych do poddania badaniu sprawozdania przeksięgowanie następuje pod datą przyjęcia i sprawozdania finansowego przez biegłego rewidenta.

Po przeksięgowaniu zysku netto następuje jego podział, w przypadku wystąpienia straty następuje jej pokrycie.

EWIDENCJA PRZEKSIĘGOWANIA WYNIKU FINANSOWEGO PO ZATWIERDZENIU ROCZNEGO SPRAWOZDANIA FINANSOWEGO

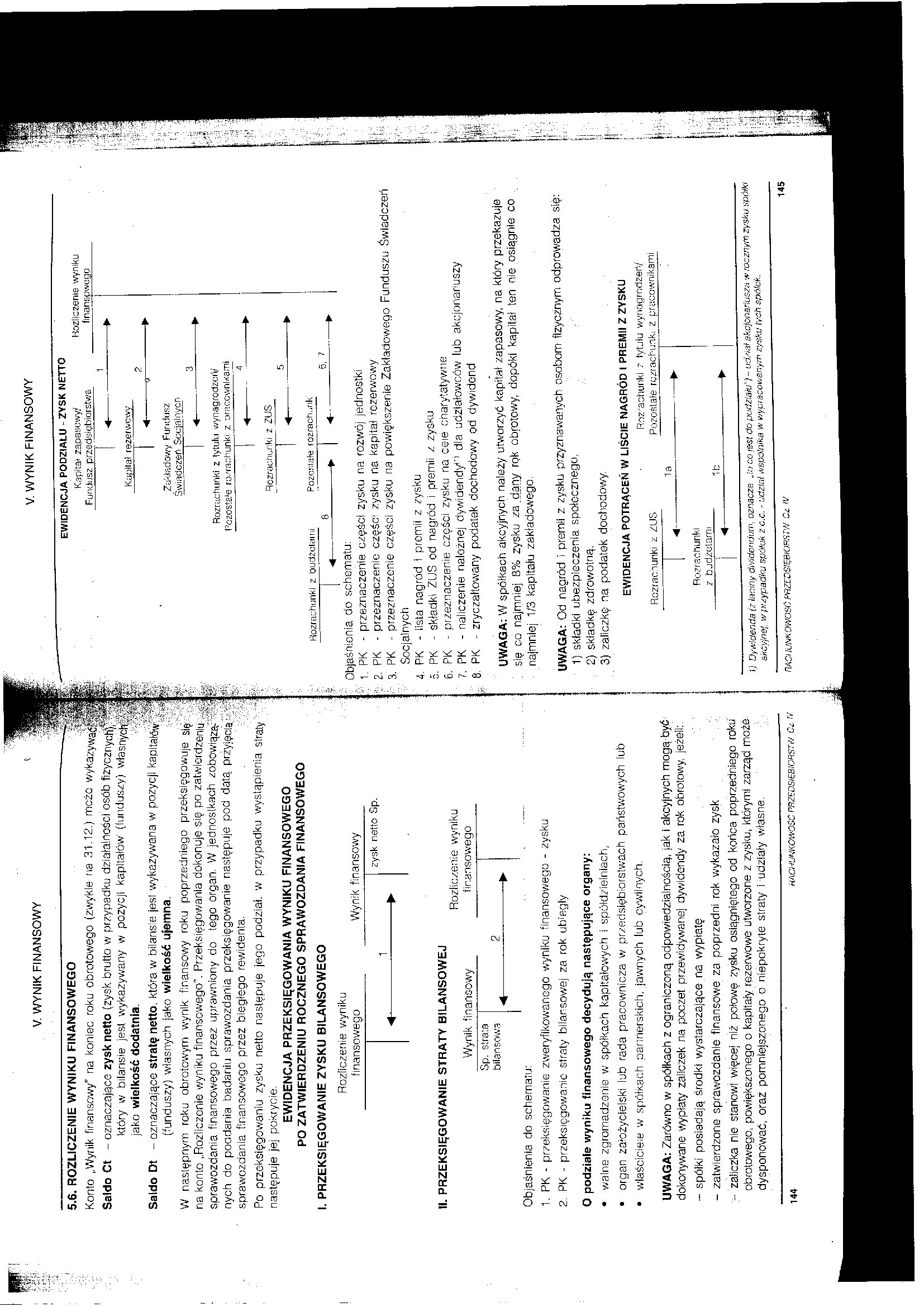

EWIDENCJA PODZIAŁU - ZYSK NETTO

Kapitał zapasowy/

Fundusz przedsiębiorstwa

Wynik finansowy

zysk netto Sp.

Rozliczenie wyniku

finanspwoęju

Kapitał rezerwowy ■4-

Zakładowy Fundusz świadczeń Sccjalnycn

■4--

3

Rozrachunki z tytułu wynagrodzeń/ Pc20sta*e rozrachunki z oraccwnMami I 4

Rozrachunki z budżetami

Rozrachunki z ZUS

Pozostałe rozrach.jrik

5, 7

Rozliczenie wyniku finansowego

Sp. strata bilansowa

Objaśnienia do schematu:

1. PK - przeksięgowanie zweryfikowanego wyniku finansowego - zysku

2. PK - przeksięgowanie straty bilansowej za rok ubtegły

O podziale wyniku finansowego decydują następujące organy:

• walne zgromadzenie w spółkach kapitałowych i spółdzielniach,

• organ założycielski lub rada pracownicza w przedsiębiorstwach państwowych lub

• właściciele w spółkach partnerskich, jawnych lub cywilnych.

UWAGA: Zarówno w spółkach z ograniczoną odpowiedzialnością, jak i akcyjnych mogą być dokonywane wypłaty zaliczek na poczet przewidywanej dywidendy za rok obrotowy, jeżeli:

- spółki posiadają środki wystarczające na wypłatę

- zatwierdzone sprawozdanie finansowe za poprzedni rok wykazało zysk

“ zaliczka nie stanowi więcej niż połowę zysku osiągniętego od końca poprzedniego roku obrotowego, powiększonego o kapitały rezerwowe utworzone z zysku, którymi zarząd może dysponować, oraż pomniejszonego o niepokryte straty i udziały własne.

144

RACHUNKOWOŚĆ PRZEDSIĘBIORSTW Cz U

Objaśnienia do schematu:

1. PK - przeznaczenie części zysku na rozwój jednostki

2. PK - przeznaczenie części zysku na kapitał rezerwowy

3. PK - przeznaczenie części zysku na powiększenie Zakładowego Funduszu Świadczeń

Socjalnych

4. PK - lista nagród i premii z zysku

- składki ZUS od nagród i premii z zysku

- przeznaczenie części zysku na ceie charytatywne

- naliczenie należnej dywidendy’1 dla udziałowców lub akcjonanuszy

- zryczałtowany podatek dochodowy od dywidend

5. PK

6. PK

7. PK

8. PK

UWAGA: W spółkach akcyjnych należy utworzyć kapitał zapasowy, na który przekazuje się co najmniej 8% zysku za .dany rok obrotowy, dopóki kapitał ten nie osiągnie co najmniej 1/3 kapitału zakładowego.

UWAGA: Od nagród i premii z zysku przyznawanych osobom fizycznym odprowadza się:

1) składki ubezpieczenia społecznego,

2) składkę zdrowotną,

3) zaliczkę na podatek dochodowy.

EWIDENCJA POTRĄCEŃ W LIŚCIE NAGRÓD I PREMII Z ZYSKU

Rozrachunki ? tytułu wynagrodzeń/

Rozrachunki z ZUS Pozostałe rcziachunk: z pracownikami

la " T

Rozrachunki z budżetami

Ib

fi Dywidenda (z łaciny divtdcndutn, oznacza Jo co ie$t do podziału') - udział akcjonariusza w rocznym zysku spółki akcyjneI, w przypadku spółek z c.c. - udział wspólnika w v/ycracov,snym zysku tych spółek.

RACl IUNKOWOSĆ PRZEDSIĘBIORSTW Cz. IV

145

Wyszukiwarka

Podobne podstrony:

SCAN0081 (11) Rozliczenie wyniku finansowego 27 500 Wynik finansowy 30 600 r — Fundusz Świ

konto „Wynik finansowy" jest kontem wynikowo-bilansowym, ponieważ ustala się na nim wynik netto

Wynik finansowy ustala się na koncie o nazwie wynik finansowy. Na konto to przeksięgowuje się na kon

WYNIK FINANSOWY NA RYNKU

WYNIK FINANSOWY NA RYNKUKONKURENCJI WIELKOŚĆ PRODUKCJI CEN A ■ w

MEDIA 1 Wartość księgowa na jedną akcję 3,44 1 3,38 1 1 Wynik finansowy na jedną akcję 0,01

DSC00237 (19) 6 Rachunek przepływów pieniężnych 3.2. Klasyfikacja korekt wyniku fi

- zysków i strat zrealizowanych w wyniku zakupu lub sprzedaży instrumentów finansowych na własny

więcej podobnych podstron