lastscan155

Największe możliwości zastosowania stwarzają terminowe transakcje walutowe, pod względem zarówno elastyczności ich przeprowadzania, jak i kosztów. Wśród transakcji terminowych odróżnia się:

■ tradycyjne transakcje terminowe, do których zalicza się transakcje typu outright i tradycyjne transakcje swapowe;

■ transakcje terminowe zaliczane do instrumentów pochodnych, do których należą currency futurę s, finansowe transakcje walutowe swapowe i currency option.

6.5.

Tradycyjne transakcje walutowe

Trądy cyjne transakcje walutowe obejmują handel walutami dostępnymi w późniejszym terminie, najczęściej między 1 miesiącem a rokiem. Podobnie jak w transakcjach kasowych, ustalenie kursu następuje w momencie zawarcia transakcji.

Transakcje na rynku terminowym dokonywane są według innego kursu niż na rynku natychmiastowym. Na kształtowanie się kursu terminowego w istotnym stopniu wpływra różnica oprocentowania między dwiema walutami będącymi przedmiotem wymiany. Różnica między kursem terminowym waluty a kasowym określana jest jako marża terminowa. Jeśli jest ona dodatnia, tzn. kurs terminowy jest wyższy od kursu kasowego, to waluta zagraniczna notowana jest na termin z premią (report). Jeśli jest ujemna, tzn. kurs terminowy jest niższy od kursu kasowego, to waluta zagraniczna notowana jest na termin z dyskontem (deport). Premię w notow aniu terminowym w'aluty zagranicznej można interpretować jako oczekiwanie wzrostu jej kursu, a dyskonto-jako oczekiwanie spadku jej kursu. Potwierdzenia tezy o zależności między kursem terminowym a oprocentowaniem dostarcza analiza codziennych danych o kształtowaniu się kursów.

Tradycyjne transakcje walutowe są szeroko stosowanym sposobem zabezpieczania się przed ryzykiem walutowym dla importerów i eksporterów' towarów, pozwalającym na zamknięcie otwartych pozycji walutowych i uzyskanie pewnej podstawy do kalkulacji przychodów'Avydatków.

Transakcje typu outright są tradycyjną formą zabezpieczania się przed ryzykiem walutowym, stosowaną przez importerów' i eksporterów towarów. Polegają one na zakupie lub sprzedaży określonej kwoty dewiz w terminie późniejszym po kursie ustalonym przy zaw ieraniu transakcji. Transakcje te mogą służyć do zabezpieczania pojedynczych pozycji walutowych i pozycji łącznej. Importerzy, których płatność przypada w terminie późniejszym, mogą nabyć potrzebną im w przyszłości kwotę po z góry określonym kursie. Eksporterzy, którzy spodziewają się płatności w' terminie późniejszym, mogą sprzedać tą kwotę dewiz po z góry określonym kursie. Transakcje typu outright zawierane są na ogół przez banki ze swoimi klientami importerami i eksporterami. Nu transakcje terminowe banków będą się składały umowy zawie-ranę z klientami, któr/y chcą się zabezpieczyć przed ryzykiem walutowym. i transakcje własne, mające na celu zabezpieczenie przed spadkiem wartości przyszłych należności i zobowiązań w obcej walucie.

W transakcjach z klientami banki pełnią na ogół funkcję pośredników, tzn. nie są skłonne (podobnie jak klienci ) do ponoszenia ryzyka związanego z tą transakcją, dążą wobec tego na ogół do jej zamknięcia, czyli zawarcia transakcji przeciwstawnej.

Zamknięcie otwartych pozycji walutowych, będących efektem wcześniejszych transakcji z klientami lub własnych, może następow ać w dwojaki sposób:

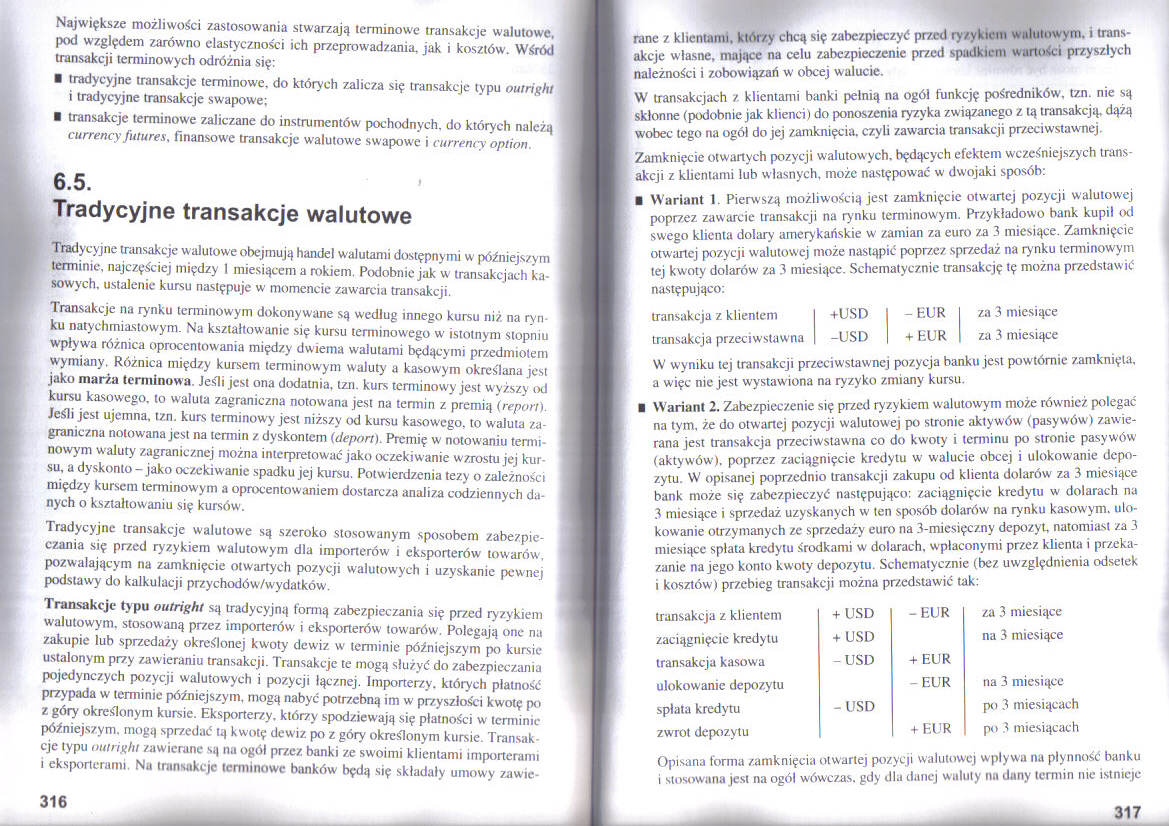

■ Wariant 1. Pierwszą możliwością jest zamknięcie otwartej pozycji walutowej poprzez zawarcie transakcji na rynku terminowym. Przykładowo bank kupił od swego klienta dolary amerykańskie w zamian za euro za 3 miesiące. Zamknięcie otwartej pozycji walutowej może nastąpić poprzez sprzedaż na rynku terminowym tej kwoty dolarów za 3 miesiące. Schematycznie transakcję tę można przedstawić następująco:

|

transakcja z klientem |

+USD |

- KUR |

|

transakcja przeciwstawna |

-USD |

+ EUR |

za 3 miesiące za 3 miesiące

W wyniku tej transakcji przeciwstawnej pozycja banku jest pow tórnie zamknięta, a więc nic jest wystawiona na ryzyko zmiany kursu.

■ W ariant 2. Zabezpieczenie się przed ryzykiem w alutowym może rów nież polegać na tym, że do otwartej pozycji walutowej po stronie aktywów (pasywów') zawierana jest transakcja przeciwstawna co do kwoty i terminu po stronie pasywów (aktywów), poprzez zaciągnięcie kredytu w walucie obcej i ulokowanie depozytu. W opisanej poprzednio transakcji zakupu od klienta dolarów za 3 miesiące bank może się zabezpieczyć następująco: zaciągnięcie kredytu w' dolarach na 3 miesiące i sprzedaż uzyskanych w ten sposób dolarów' na rynku kasowym, ulokowanie otrzymanych ze sprzedaży euro na 3-miesięczny depozyt, natomiast /a 3 miesiące spłata kredytu środkami w dolarach, wpłaconymi przez klienta i przekazanie na jego konto kwoty depozytu. Schematycznie (bez uwzględnienia odsetek i kosztów) przebieg transakcji można przedstawić tak:

|

transakcja z klientem |

+ USD |

-EUR |

za 3 miesiące |

|

zaciągnięcie kredytu |

+ USD |

na 3 miesiące | |

|

transakcja kasowa |

-USD |

+ EUR | |

|

ulokowanie depozytu |

-EUR |

na 3 miesiące | |

|

spłata kredytu |

-USD |

po 3 miesiącach | |

|

zwrot depozytu |

+ EUR |

po 3 miesiącach |

Opisana forma zamknięcia otwartej pozycji walutowej wpływa na płynność banku i stosowana jest na ogół wówczas, gdy dla danej waluty na dany termin nie istnieje

317

Wyszukiwarka

Podobne podstrony:

możliwości zastosowania w praktyce” wykonanych przez Zespół pod kierunkiem prof. dr hab. Jolanty

Procesowe ujęcie systemu wytwarzania stwarza możliwości zastosowania zarządzania procesowego

Procesowe kształtowanie SW i Procesowe ujęcie systemu wytwarzania stwarza możliwości zastosowania

20. Możliwości zastosowań programu Power Point w terapii pedagogicznej dzieci dyslektycznych a

Możliwości zastosowania naziemnego skaningu laserowego w leśnictwie Agata Wencel1 2, Piotr Wężyk3,

Możliwości zastosowania naziemnego skaningu laserowego w leśnictwie Agata Wencel1 2, Piotr Wężyk3,

więcej podobnych podstron