materialy zad

atonia

.'i0

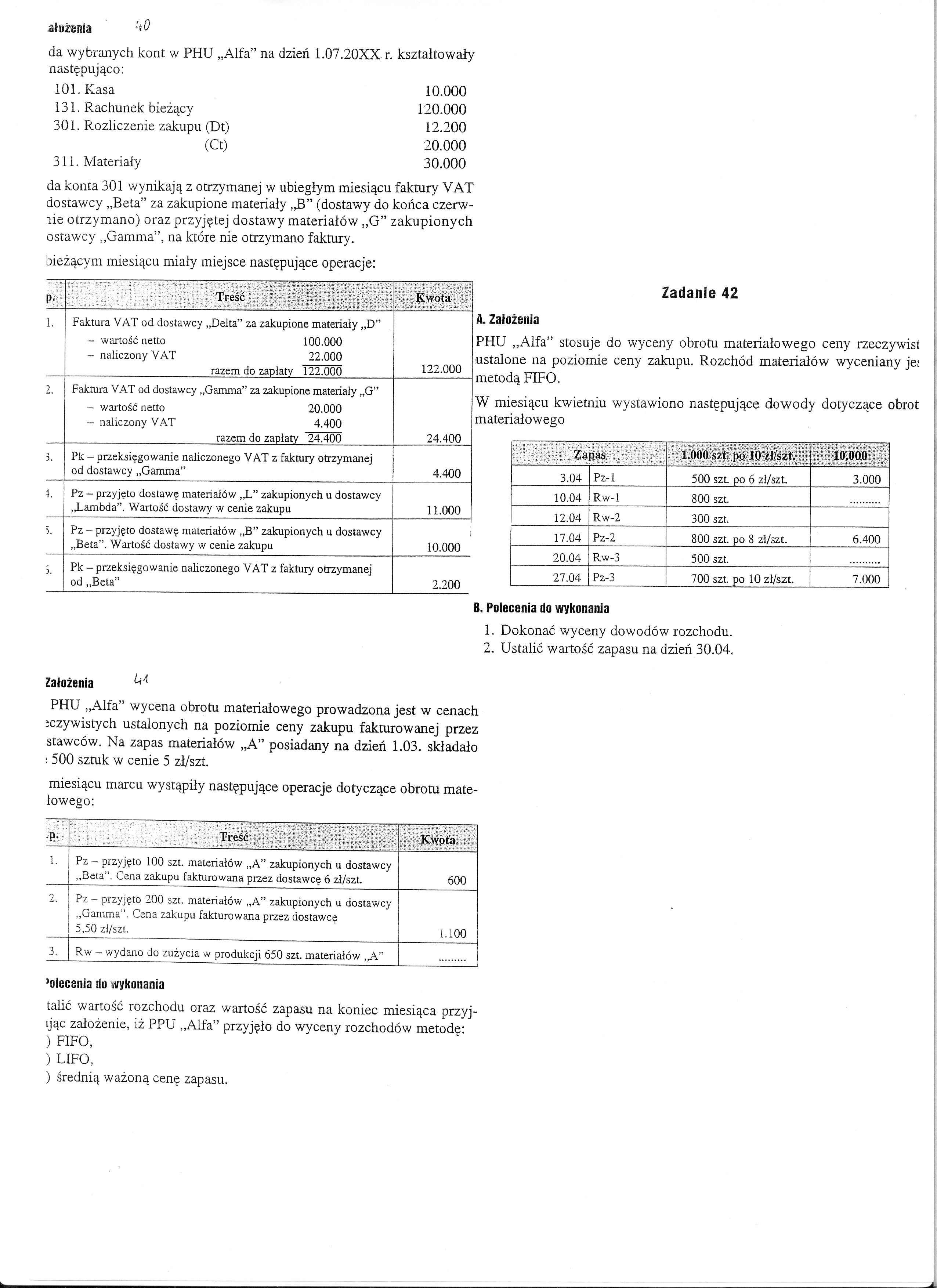

da wybranych kont w PHU „Alfa” na dzień 1.07.20XX r. kształtowały następująco:

|

101. Kasa 10.000 131. Rachunek bieżący 120.000 301. Rozliczenie zakupu (Dt) 12.200 (Ct) 20.000 311. Materiały 30.000 da konta 301 wynikają z otrzymanej w ubiegłym miesiącu faktury VAT dostawcy „Beta” za zakupione materiały „B” (dostawy do końca czerw-rie otrzymano) oraz przyjętej dostawy materiałów „G” zakupionych ostawcy „Gamma”, na które nie otrzymano faktury. bieżącym miesiącu miały miejsce następujące operacje: | ||

|

p. |

Treść |

Kwota |

|

1. |

Faktura VAT od dostawcy „Delta" za zakupione materiały „D” - wartość netto 100.000 - naliczony VAT 22.000 razem do zapłaty 122.000 |

122.000 |

|

2. |

Faktura VAT od dostawcy „Gamma” za zakupione materiały „G” - wartość netto 20.000 - naliczony VAT 4.400 razem do zapłaty 24.400 |

24.400 |

|

3. |

Pk - przeksięgowanie naliczonego VAT z faktury otrzymanej od dostawcy „Gamma” |

4.400 |

|

4. |

Pz - przyjęto dostawę materiałów „L” zakupionych u dostawcy „Lambda”. Wartość dostawy w cenie zakupu |

11.000 |

|

5. |

Pz - przyjęto dostawę materiałów „B” zakupionych u dostawcy „Beta”. Wartość dostawy w cenie zakupu |

10.000 |

|

5. |

Pk - przeksięgowanie naliczonego VAT z faktury otrzymanej od „Beta” |

2.200 |

Zadanie 42

A. Założenia

PHU „Alfa” stosuje do wyceny obrotu materiałowego ceny rzeczywist ustalone na poziomie ceny zakupu. Rozchód materiałów wyceniany je: j metodą FIFO.

W miesiącu kwietniu wystawiono następujące dowody dotyczące obrot materiałowego

|

Zapas |

1.000 szt. po 10 zł/szt. |

10.000 | |

|

3.04 |

Pz-1 |

500 szt. po 6 zł/szt. |

3.000 |

|

10.04 |

Rw-1 |

800 szt. | |

|

12.04 |

Rw-2 |

300 szt. | |

|

17.04 |

Pz-2 |

800 szt. po 8 zł/szt. |

6.400 |

|

20.04 |

Rw-3 |

500 szt. | |

|

27.04 |

Pz-3 |

700 szt. po 10 zł/szt. |

7.000 |

B. Polecenia do wykonania

1. Dokonać wyceny dowodów rozchodu.

2. Ustalić wartość zapasu na dzień 30.04.

Założenia

PHU „Alfa” wycena obrotu materiałowego prowadzona jest w cenach jczywistych ustalonych na poziomie ceny zakupu fakturowanej przez stawców. Na zapas materiałów „A” posiadany na dzień 1.03. składało : 500 sztuk w cenie 5 zł/szt.

miesiącu marcu wystąpiły następujące operacje dotyczące obrotu mate-łowego:

|

-P- |

Treść |

Kwota |

|

1. |

Pz - przyjęto 100 szt. materiałów „A” zakupionych u dostawcy | |

|

„Beta”. Cena zaJtupu fakturowana przez dostawcę 6 zł/szt. |

600 | |

|

2. |

Pz — przyjęto 200 szt. materiałów „A” zakupionych u dostawcy | |

|

„Gamma”. Cena zakupu fakturowana przez dostawcę | ||

|

5,50 zł/szt. |

1.100 | |

|

3. |

Rw — wydano do zużycia w produkcji 650 szt. materiałów „A” |

'niecenia do wykonania

talić wartość rozchodu oraz wartość zapasu na koniec miesiąca przyj-ijąc założenie, iż PPU „Alfa” przyjęło do wyceny rozchodów metodę:

) FIFO,

) LIFO,

) średnią ważoną cenę zapasu.

Wyszukiwarka

Podobne podstrony:

Technik ekonomista 341 [02] Stany wybranych kont Księgi głównej na dzień 01.12.2006 r są następujące

9 10 2010 5 3______.Zadanie 5 A. Założenia Na zobowiązania PHU „Alfa” na dzień 31.12.20XX r. składał

Ewidencja materiałów w jednostce gospodarczej str1 Zadanie - Ewidencja materiałów w jednostce gospod

scanq5 4. Obrót materiałowy i towarowyZadanie 4.1 W PPU „AGAT” salda wybranych kont na dzień 1.01. b

Zadanie 8 Salda wybranych kont w spółce „Alfa" kształtowały się następująco: 311 Materiały na

zad 31 Zadania 31X Zadanie 31 Salda wybranych kont PU LANCET na 1.12.200X r. kształtowały się

Zad 06 Zadanie 6Założenia W uproszczonym bilansie „TONG" Spółka z o.o. na dzień 1 kwietnia bież

SCAN0080 (12) Spółka Akcyjna Promotor , wykazała na dzień 32.12.20....r. następujące zestawienie sal

rachunkowosc grupa I Grupa i Podstawy rachunkowości Zadanie 1. Salda początkowe kont księgi gfńwnej

3 (1201) ZAD. 11 Dany jest bilans na dzień O l.OL 20XX roku: AKTYWA kwota (zł) PASYWA kwota (zł)

zad 3 dodat 1 ZADANIE 3 £)0<Dei Stany początkowe wybranych kont są następujące: produkcja

scanU1 Przykład 3. W P.P.U. „MEWA” stany początkowe wybranych kont były następujące: Materiały

zad 33 Zadanie 33X Zadanie 33Salda wybranych kont przedsiębiorstwa MADRAS sp. z o.o. produkującego m

więcej podobnych podstron