P1040968

Ustawa o finansach publicznych zawiera wąską definicję finansów publicznych, zgodną z potrzebami i wymogami tej ustawy, ale pomijającą znaczenie rozwiązań in-stytucjcmalno-prawnych*. W naszym wykładzie będziemy się posługiwali nieco szerszą definicją finansów publicznych.

Finanse publiczne obtjnuua procesy i instytucje publicznoprawne związane > procesami gromadzenia środków publicznych oraz z ich rozdysponowaniem i kontrolowaniem wydatkowania, a w szczególności:

• z pobieraniem i gromadzeniem dochodów i przychodów publicznych,

• z wydatkowaniem środków publicznych,

• 2 finansowaniem pożyczkowych potrzeb budżetu państwa, budżetów jednostek samorządu terytorialnego oraz sektora finansów publicznych jako całości,

• z zaciąganiem zobowiązań angażujących środki publiczne,

• z zarządzaniem środkami publicznymi,

• z zarządzaniem długiem publicznym,

• z rozliczeniami z budżetem Unii Europejskiej.

Finanse publiczne, prywatne i instytucji non-profit

• Przedmiotem finansów publicznych są zjawiska, procesy i instytucje publiczne i prawne związane z powstawaniem i rozdysponowaniem pieniężnych środków publicznych zapewniających funkcjonowanie sektora publicznego oraz normy prawne, które regulują te operacje I sposób działania instytucji.

• Podstawowymi częściami finansów publicznych są finanse państwa oraz finanse jednostek samorządu terytorialnego, ale zakres sektora finansów publicznych jest znacznie szerszy.

• O gromadzeniu i rozdysponowaniu finansów prywatnych decydiąją osoby fizyczne, inne osoby prawne niż osoby publicznoprawne oraz jednostki organizacyjne nie mające osobowości prawnej.

• Pozostaje sprawą otwartą, gdzie w tym podziale znajdują się finanse tzw. trzeciego sektora - instytucji działających nie dla zysku (fundacji, stowarzyszeń itp.).

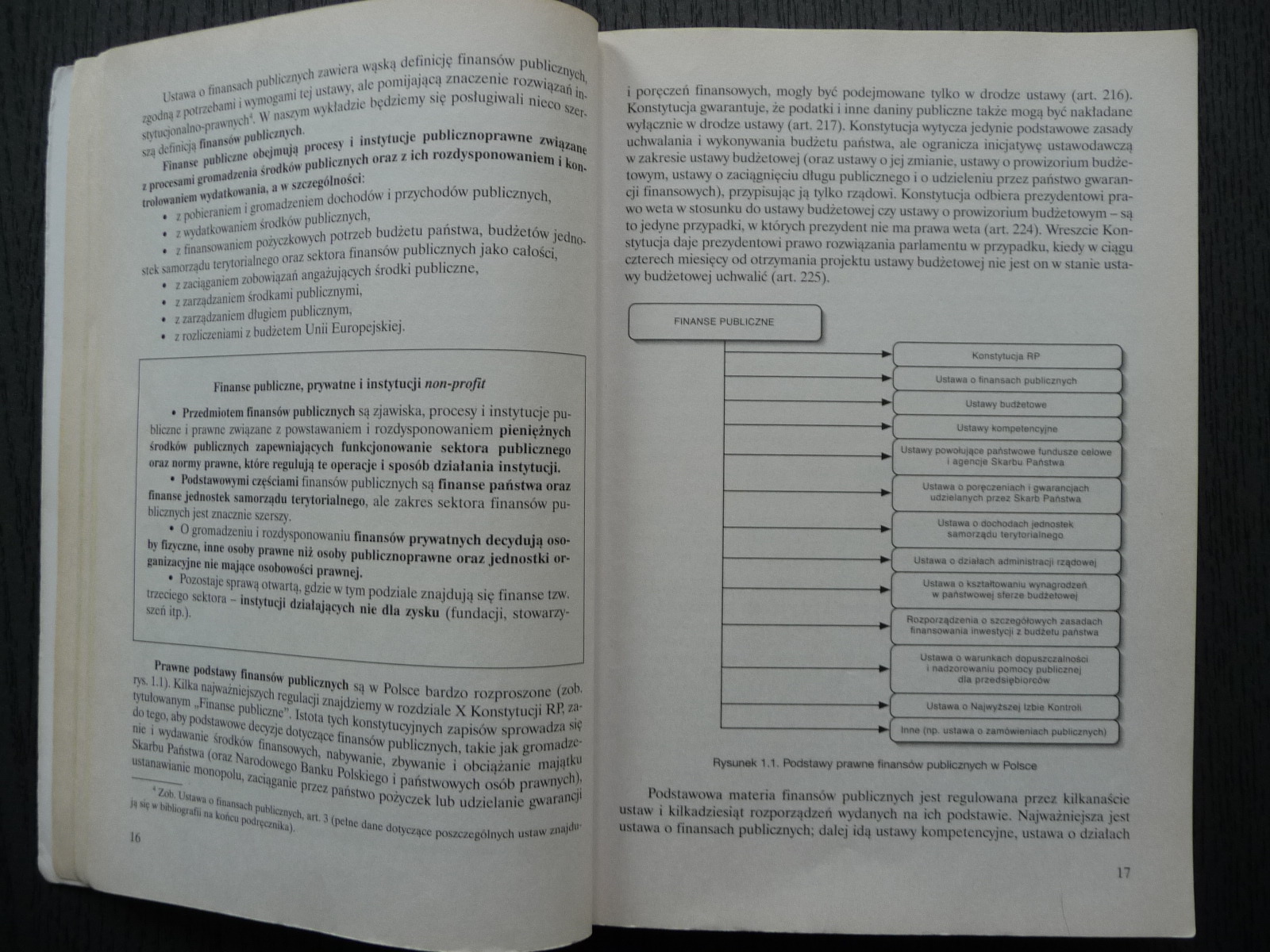

Prawne podstawy finansów publicznych są w Polsce bardzo rozproszone (zob. rys. 1.1). Kilka najważniejszych regulacji znajdziemy w rozdziale X Konstytucji RP, zatytułowanym ..Finanse publiczne". Istota tych konstytucyjnych zapisów sprowadza się do tego, aby podstawowe decyzje dotyczące finansów publicznych, takie jak gromadzenie i wydawanie środków finansowych, nabywanie, zbywanie i obciążanie majątku Skarbu Państwa (oraz Narodowego Banku Polskiego i państwowych osób prawnych), ustunawianie monopolu, zaciąganie przez państwo pożyczek lub udzielanie gwarancji

* Zob Ustawa o finansach publicznych, »rt. 3 (polne dane dotyczące poszczególnych ustaw znąidu-ją się w bibliografii na końcu podręcznika).

i poręczeń finansowych, mogły być podejmowane tylko w drodze ustawy (art. 216). Konstytucja gwarantuje, że podatki i inne daniny publiczne także mogą być nakładane wyłącznie w drodze ustawy (art, 217). Konstytucja wytycza jedynie podstawowe zasady uchwalania i wykonywania budżetu państwa, ale ogranicza inicjatywę ustawodawczą w zakresie ustawy budżetowej (oraz ustawy ojej zmianie, ustawy o prowizorium budżetowym, ustawy o zaciągnięciu długu publicznego i o udzieleniu przez państwo gwarancji finansowych), przypisując ją tylko rządowi. Konstytucja odbiera prezydentowi prawo weta w stosunku do ustawy budżetowej czy ustawy o prowizorium budżetowym - są to jedyne przypadki, w których prezydent nie ma prawa weta (art. 224). Wreszcie Konstytucja daje prezydentowi prawo rozwiązania parlamentu w przypadku, kiedy w ciągu czterech miesięcy od otrzymania projektu ustawy budżetowej nie jest on w stanie ustawy budżetowej uchwalić (art. 225).

FINANSE PUBLICZNE

|

>1 Konirytucia RP | |

|

— Ustawa o tnansech publicznych | |

|

Ustawy budżetowo | |

|

Ustawy kompetencyjne | |

|

Uslawy powoluląca państwowe fundusze celowe | |

|

i agencje Skarbu Pehstwa | |

|

Ustawa o poręczeniach i gwarancjach | |

|

udzielanych przez Skarb Państwa | |

|

Ustawa o dochodach jednostek | |

|

samorządu terytorialnego | |

|

Ustawa o działach administraqi rządowej | |

|

Ustawa o kształtowaniu wynagrodzeń | |

|

w państwowe) sterze budżetowej | |

|

Rozporządzenia o szczegółowych zasadach | |

|

finansowania Uiwestyc|l z budieiu państwa | |

|

Ustawę o warunkach dopuszczalności | |

|

i nadzorowaniu pomocy publicznej | |

|

dla przedsiębiorców | |

|

Ustawa o Najwyższej Izbie Kontroli | |

Rysunek 1.1, Podstawy prawna finansów publicznych w Polsce

Podstawowa materia finansów publicznych jest regulowana przez kilkanaście ustaw i kilkadziesiąt rozporządzeń wydanych na ich podstawie. Najważniejsza jest ustawa o finansach publicznych; dalej idą ustawy kompetencyjne, ustawa o działach

17

Wyszukiwarka