P1050014

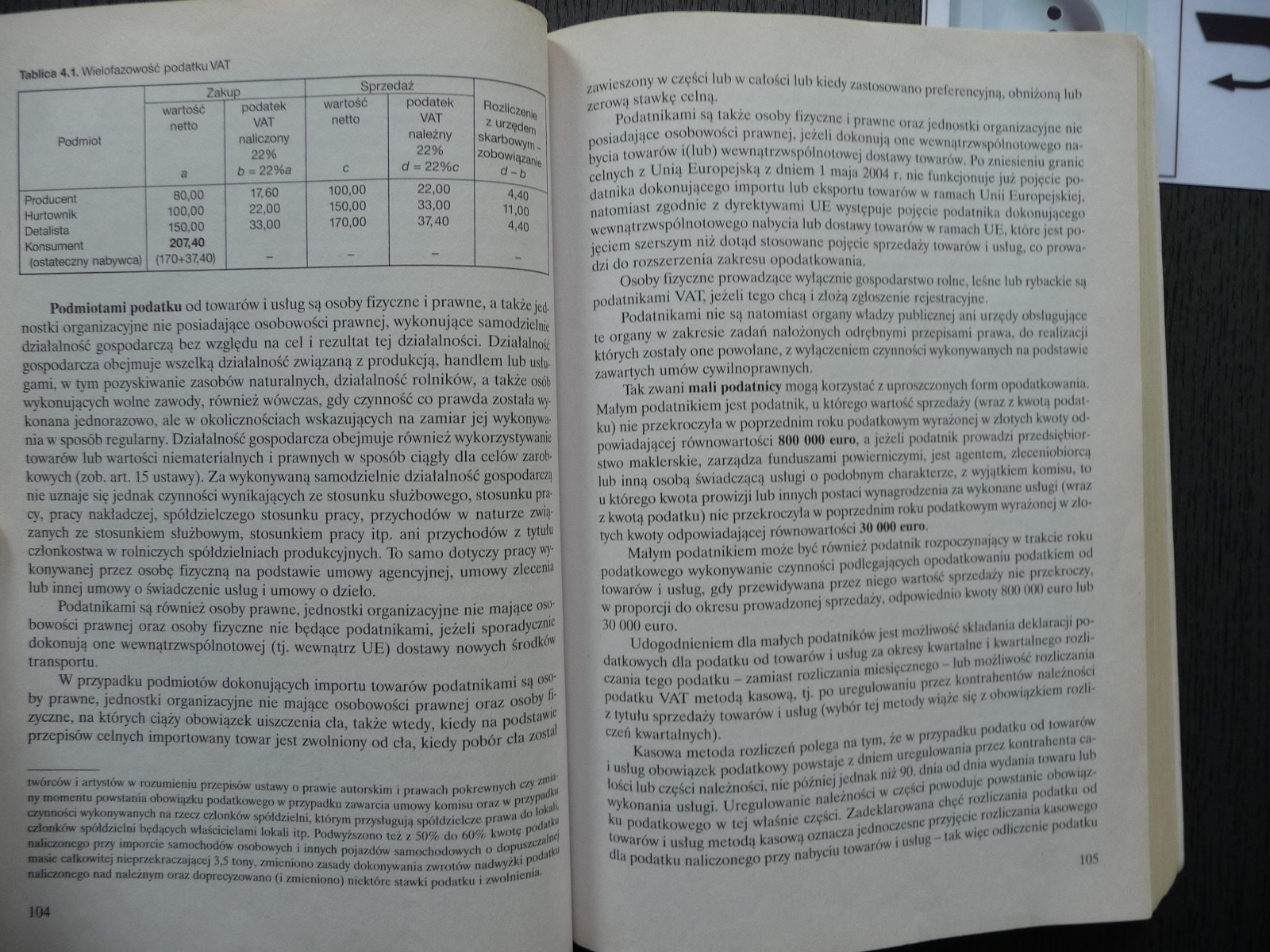

"tablica 4.1. Wielofazowość podatku VAT

|

Podmiot |

Zakup |

Sprzedaż |

Rozliczeniu z urzędem skarbowym, zobowiązaną d-b | ||

|

wartość netto a |

podatek VAT naliczony 22% b = 22%a |

wartość netto c |

podatek VAT należny 22% d - 22%c | ||

|

Producent |

80,00 |

17.60 |

100,00 |

22,00 |

4,40 | |

|

Hurtownik |

100,00 |

22,00 |

150,00 |

33.00 |

11,00 |

|

Detallsta |

150,00 |

33,00 |

170,00 |

37,40 |

4,40 |

|

Konsument |

207,40 | ||||

|

(ostateczny nabywca) |

(170+37,40) |

- |

- - |

- |

- |

Podmiotami podatku od towarów i usług są osoby fizyczne i prawne, a także jcd-1 nostki organizacyjne nie posiadające osobowości prawnej, wykonujące samodzielnie j działalność gospodarczą bez względu na cel i rezultat tej działalności. Działalność I gospodarcza obejmuje wszelką działalność związaną z produkcją, handlem lub uslu-1 gami. w tym pozyskiwanie zasobów naturalnych, działalność rolników, a także osób wykonujących wolne zawody, również wówczas, gdy czynność co prawda została wykonana jednorazowo, ale w okolicznościach wskazujących na zamiar jej wykonywa-nia w sposób regularny. Działalność gospodarcza obejmuje również wykorzystywanie towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych (zob. art. 15 ustawy). Za wykonywaną samodzielnie działalność gospodarczą nie uznaje się jednak czynności wynikających ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy, przychodów w naturze związanych ze stosunkiem służbowym, stosunkiem pracy itp. ani przychodów z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych. To samo dotyczy pracy wykonywanej przez osobę fizyczną na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług i umowy o dzieło.

Podatnikami są również osoby prawne, jednostki organizacyjne nie mające osobowości prawnej oraz osoby fizyczne nie będące podatnikami, jeżeli sporadycznie dokonują one wewnątrzwspólnotowej (tj. wewnątrz Uli) dostawy nowych środkó* transportu.

W przypadku podmiotów dokonujących importu towarów podatnikami są osoby prawne, jednostki organizacyjne nie mające osobowości prawnej oraz osoby fizyczne, na których ciąży obowiązek uiszczenia cła, także wtedy, kiedy na podstawie przepisów celnych importowany towar jest zwolniony od cła, kiedy pobór cła został

twóroów i artystów w rozumieniu przepisów ustawy o prawic autorskim i prawach pokrewnych czy zmiany. momentu powstania obowiązku podatkowego w przypadku zawarcia umowy komisu oraz w przypadku czynności wykonywanych na rzecz członków spółdzielni, którym przysługują spółdzielcze prawa do lokali członków spółdzielni będących właścicielami lokali itp. Podwyższono leż z 50% do 60% kwotę podatki naliczonego przy imporcie samochodów osobowych i innych pojazdów samochodowych o dopuszczalne. mtmair całkowitej nicprzekraczająccj 3,5 tony. zmieniono zasady dokonywania zwrotów nadwyżki podatki naliczonego nad należnym oraz doprecyzowano (i zmieniono) niektóre stawki podatku i zwolnienia.

zawieszony w części lub w całości lub kiedy zastosowano preferencyjny, obniżony lub zerowi) stawkę celny.

Podatnikami sy także osoby fizyczne i prawne oraz jednostki organizacyjne nic posiadające osobowości prawnej, jeżeli dokonują one wewnytrzwspólnotowego nabycia towarów i(lub) wcwnylrzwspólnolowcj dostawy towarów. Po zniesieniu granic celnych z Uniy Europejski) z dniem I maja 2004 r. nic funkcjonuje już pojęcie podatnika dokonujyccgo importu lub eksportu towarów w ramach Unii I Europejskiej, natomiast zgodnie z dyrektywami UE występuje pojęcie podatnika dokonujyccgo wcwnytrzwspólnolowcgo nabycia lub dostawy towarów w ramach Ul-., które jest pojęciem szerszym niż dotyd stosowane pojęcie sprzedaży towarów i usług, co prowadzi do rozszerzenia zakresu opodatkowania.

Osoby fizyczne prowadzące wyłącznic gospodarstwo rolne, leśne lub rybackie sy podatnikami VAT, jeżeli tego chcą i złożą zgłoszenie rejestracyjne.

Podatnikami nic sy natomiast organy władzy publicznej ani urzędy obsługujące te organy w zakresie zadań nałożonych odrębnymi przepisami prawa, do realizacji których zostały one powołane, z wyłączeniem czynności wykonywanych na podstawie zawartych umów cywilnoprawnych.

Tak zwani mali podatnicy mogą korzystać z uproszczonych form opodatkowania. Małym podutnikiem jest podatnik, u którego wartość sprzedaży (wraz z. kwoty podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 800 000 euro, a jeżeli podatnik prowadzi przedsiębiorstwo maklerskie, zarządza funduszami powierniczymi, jest agentem, zleceniobiorcy lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu, to u którego kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z. kwotą podatku) nic przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 30 000 euro.

Małym podatnikiem może być również podatnik rozpoczynający w trakcie roku podatkowego wykonywanie czynności podlegających opodatkowaniu podatkiem od towarów i usług, gdy przewidywana przez niego wartość sprzedaży nic przekroczy, w proporcji do okresu prowadzonej sprzedaży, odpowiednio kwoty 800 000 euro lub 30 000 euro.

Udogodnieniem dla małych podatników jest możliwość składania deklaracji podatkowych dla podatku od towarów i usług za okresy kwartalne i kwartalnego rozliczania tego podatku - zamiast rozliczania miesięcznego - lub możliwość rozliczania podatku VAT metodą kasową, tj. po uregulowaniu przez kontrahentów należności z tytułu sprzedaży towarów i usług (wybór tej metody wiąże się z obowiązkiem rozliczeń kwartalnych).

Kasowa metoda rozliczeń polega na tym, że w przypadku podatku od towarów i usług obowiązek podatkowy powstaje z dniem uregulowania przez kontrahenta całości lub części należności, nic później jednak niż 90. dnia od dnia wydania towaru lub wykonania usługi. Uregulowanie należności w części powoduje powstanie obowiązku podatkowego w tej właśnie części. Zadeklarowana chęć rozliczania podatku od towarów i usług metodą kasową oznacza jednoczesne przyjęcie rozliczania kasowego dla podatku naliczonego przy nabyciu towarów i usług - tak więc odliczenie podatku

Wyszukiwarka