P1050020

1

rekompensat za poniesione wydatki oraz świadczeń dla wolontariuszy. Jakkohń$ po nowelizacji z 2004 r. lista tego typu zwolnień bardzo się zmniejszyła, kierując tą ogólną zasadą, dopisano do niej dopłaty dla rolników oraz odszkodowania w pr, j staci renty, otrzymywane w razie uszkodzenia ciata (jeżeli poszkodowany utraci ot I kowicie tub częściowo zdolność do zarobkowania), odszkodowania za szkody gór& cze i geologiczne otrzymywane przez właścicieli nieruchomości i odszkodować otrzymywane na podstawie wyroku sądowego lub ugody sądowej. Zwolnieniu pode. gają także diety i inne należności za podróże służbowe w kraju i za granicę (z ogj. nkzeniamik

Podstawą opodatkowania jest różnica między przychodami ze źródła pnytśo-dow i kasztami ich uzyskania. Wyjątkiem od tej reguły są zryczałtowane formy cp> datkowania. w przypadku których podstawą opodatkowania zasadniczo jest pr» chód. ale w niektórych przypadkach także dochód (np. z umorzenia udziałów a akcji w spółce kapitałowej).

Dochód stanowiący podstawę opodatkowania może być pomniejszony o oh sionc w ustawie odliczenia - czyli ulgi od dochodu będącego podstawą opodatkowania. Do 2003 r. takich ulg było dość dużo (chociaż z roku na rok coraz mniej), tak darowizny na cele naukowe, naukowo-techniczne, oświatowe, oświatowo-wycboaw-cze, kulturalne, ochrony zdrowia i pomocy społecznej oraz rehabilitacji zawodną i społecznej inwalidów. a także na wspieranie inicjatyw społecznych w zakresie btui-wy dróg i sieci telekomunikacyjnej na wsi oraz zaopatrzenia wsi w wodę. darowizn na cele kultu religijnego, dobroczynne i na działalność charytatywno-opiekuńczą, a bezpieczeństwo publiczne, obronę narodową, ochronę środowiska, ponadto - składki na ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe zapłaceń przez podatnika lub potrącone przez płatnika, jeżeli nie zostały zaliczone do koszeń1 uzyskania przychodów, oraz składki na rzecz organizacji, do których przynależno1 podatnik? jest obowiązkowa, jeżeli nie zostały zaliczone do kosztów uzyskania pot chodów1. Od 201 >4 r. lista odliczeń, o które można pomniejszyć dochód podlegają1 opodatkowaniu, jest znacznie ograniczona i obejmuje następujące pozycje:

• Składki określone w ustawie o systemie ubezpieczeń społecznych zapian1 * roku podatkowym bezpośrednio na własne ubezpieczenia emerytalne, rentom chorobowe oraz wypadkowe podatnika i osób z nim współpracujących (lub potracone przez płatnika ze środków podatnika)

• Wydatki na cele rehabilitacyjne poniesione przez podatnika będącego osoh niepełnosprawną (łub przez osobę, na której utrzymaniu są osoby niepełnosprawni

• Wydatki ponoszone przez podatnika z tytułu użytkowania sieci Internet w b kału (budynku) będącym miejscem zamieszkania podatnika w wysokości nie pizefał czającej w roku podatkowym kwoty 760 zł.

• Darowizny na rzecz organizacji pożytku publicznego prowadzących działał bok w sferze zadań publicznych oraz na cele kultu religijnego, ale łącznie nie wkctj

nu 350 zł (i bez możliwości darowizn na rzecz osób fizycznych, ak z możliwością odliczania wydatków na kolonie i obozy dla dzieci i młodzieży niepełnosprawne} oraz dzieci osób niepełnosprawnych, które nie przekroczyły 25 lat. a także na leki dla osób niepełnosprawnych).

• Ulgi na spłatę odsetek od komercyjnych kredytów mieszkaniowych na nowe budownictwo - można odpisać odsetki od kwoty kredytu nie przekraczającej 189 600 zł.

• Tak zwana duża ulga mieszkaniowa obowiązywała jeszcze w 2004 r. i tylko w odniesieniu do inwestycji mieszkaniowych zaczętych przed 1 stycznia 2002 r. Przejściowo. w latach 2004 i 2005. utrzymana została też ulga na remont i modernizację mieszkania, która obowiązuje na dotychczasowych zasadach i tyłków granicach limitu odliczeń ustalonego na trzyletni okres 2002-2005.

Stawki podatku obowiązujące w Polsce od 2002 r. wynoszą: 19%. 30% i 40% Krańcowe stawki opodatkowania w większości krajów OECD są wyższe niż w Polsce: we Francji blisko 62%. w Belgii nieco ponad 60%. w Finlandii 58%. w Niemczech blisko 56%, w Austrii. Danii i Japonii po 50% i w Norwegii 47,5 r. W większości krajów OECD jest też więcej przedziałek skali podatkową. Najmniej suwek podatkowych jest w Irlandii. Islandii i Szwecji - po dwie w każdym z nich: trzy stawki mają Dania, Grecja. Norwegia. Nowa Zelandia. Polska, Wielka Brytania i Węgry, sześć stawek występuje w Belgii, Francji, Hiszpanii, Portugalii, USA i Turcji: siedem -w Meksyku; dziesięć w Szwajcarii i aż szesnaście w Luksemburgu. W ostatnich latach kilka krajów transformacji wprowadziło jedną stawkę podatku PIT (w tym Rosja. Łotwa, Estonia, Ukraina i Słowacja), a kilka się do tego przygotowuje (o sporach wokół „uliniowienia” PIT - patrz ostatni punkt niniejszego rozdziału).

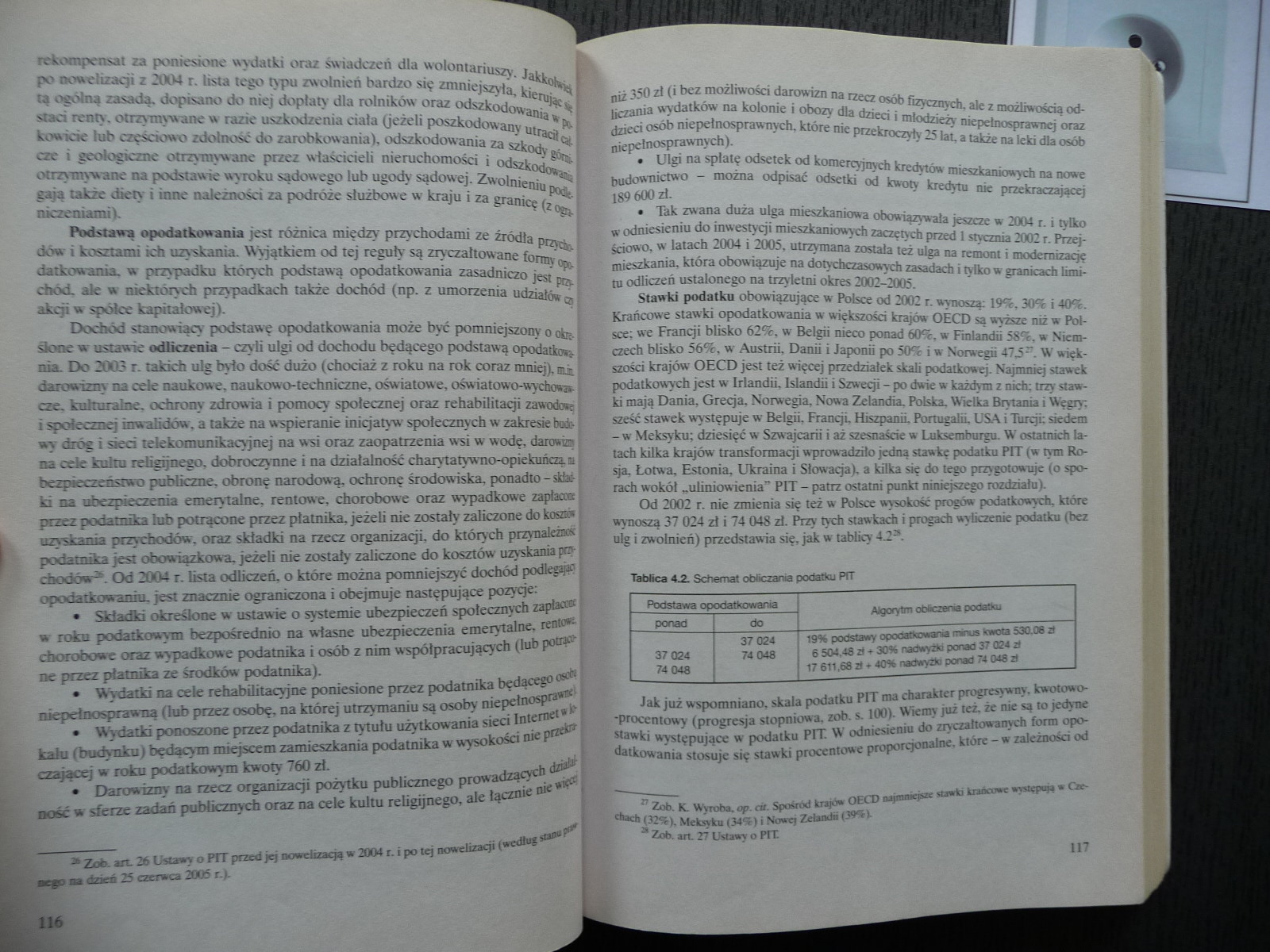

Od 2002 r. nie zmienia się też w Polsce wysokość progów podatkowych, które wynoszą 37 024 zł i 74 048 zł. Przy tych stawkach i progach wyliczenie podatku (bez ulg i zwolnień) przedstawia się, jak w tablicy 422 3.

Tablica 4.2. Schemat obliczania podatku PU

|

Podstawa opodatkowania |

Algorytm obtam podatku | |

|

ponad |

do | |

|

37024 74 048 |

37024 74 048 |

19% podstawy opodatkowania minus kwota 530.06 z) 6 504,48 zł + 30% nadwyżki ponad 37 024 z! 17 611,68 z!+40% nadwyżki ponad 74 048 zł |

Jak już wspomniano, skala podatku PIT ma charakter progresywny, kwotowo-•procentowy (progresja stopniowa, zob. s. 100). Wiemy już też, że nie są to jedyne stawki występujące w podatku PIT. W odniesieniu do zryczałtowanych form opodatkowania stosuje się stawki procentowe proporcjonalne, które - w zależności od

117

Zob. at 26 Ustawy o PTT przed jej nowelizacją w 2004 r. i po tej nowelizacji (według stanu fW nego aa doń 25 czerwca 2006 r.J.

r Zob. K. Wyroba, op. cu. Spośród krajów OECD najmniejsze stawki krańcowe występują w Credach (32%), Meksyku (34%) i Nowej Zelandii (39%).

Zob. an. 27 Ustawy o PIT

Wyszukiwarka