P1050022

1

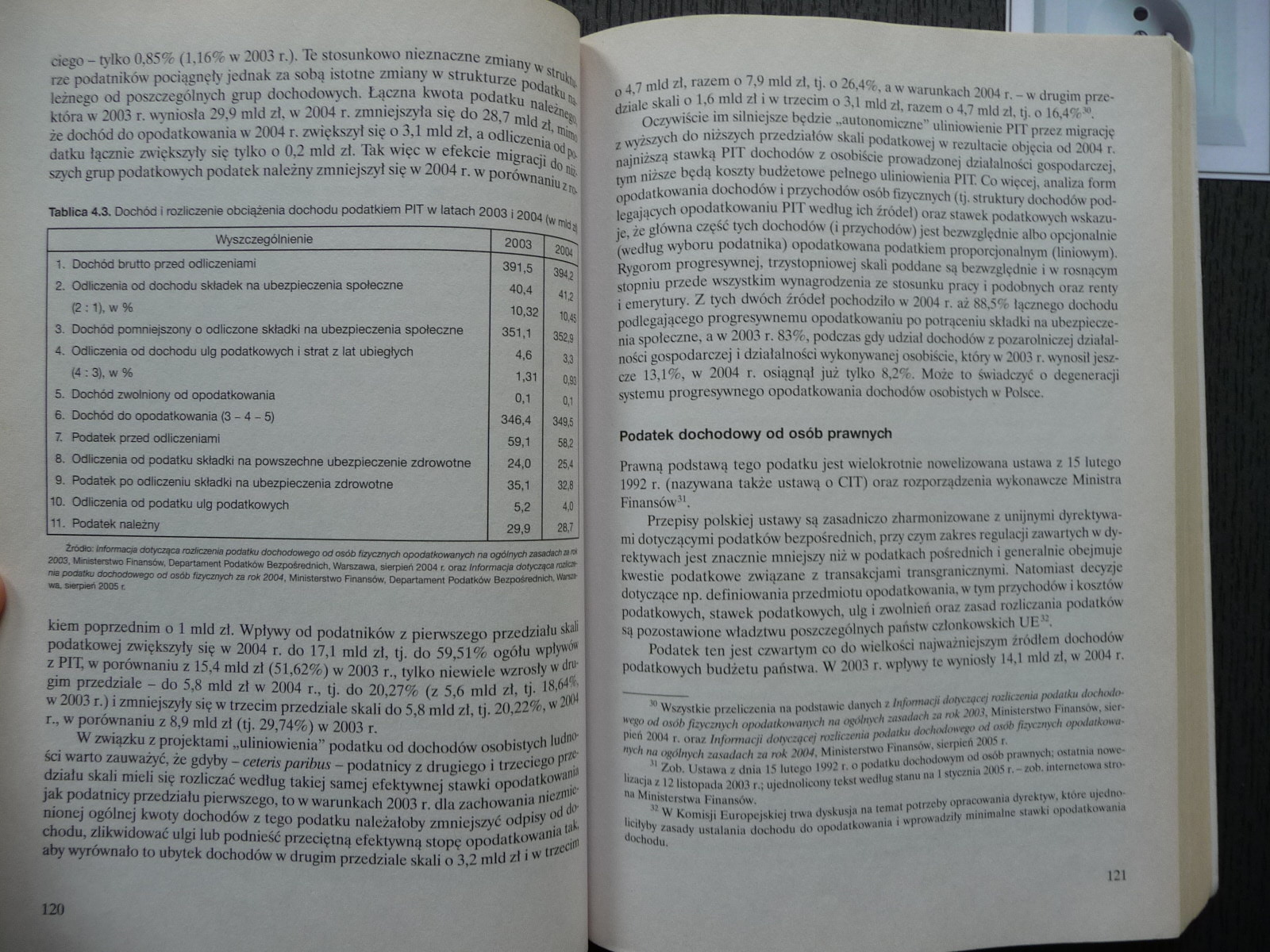

ciego - tylko 0,85% (1.16% w 2003 r.). Tc stosunkowo nieznaczne zmiany w struci rze podatników pociągnęły jednak za sobą istotne zmiany w strukturze podatku ». leżnego od poszczególnych grup dochodowych. Łączna kwota podatku należny I która w 2003 r. wyniosła 29,9 mld zł. w 2004 r. zmniejszyła się do 28,7 mld zł, (jL I że dochód do opodatkowania w 2004 r. zwiększył się o 3,1 mld zł, a odliczenia od ń i datku łącznic zwiększyły się ty lko o 0,2 mld zł. Tak więc w efekcie migracji do ^ szych grup podatkowych podatek należny zmniejszył się w 2004 r. w porównaniu*^

Tablica 4.3. Dochód i rozliczenie obciążenia dochodu podatkiem PIT w latach 2003 i 2004 (w mb. I

|

Wyszczególnienie |

2003 |

2004' |

|

1. Dochód brutto przed odliczeniami |

391,5 ; |

Hf |

|

2. Odliczenia od dochodu składek na ubezpieczenia społeczne |

40,4 |

412 |

|

(2 :1), w % |

10,32 |

10,45 |

|

3. Dochód pomniejszony o odliczone składki na ubezpieczenia społeczne |

351,1 |

3525 |

|

4. Odliczenia od dochodu ulg podatkowych i strat z lat ubiegłych |

4,6 |

33 |

|

(4:3) , w % |

1.31 |

051 |

|

5. Dochód zwolniony od opodatkowania |

0.1 |

0,1 |

|

6. Dochód do opodatkowania (3-4-5) |

346,4 |

349,5 |

|

7. Podatek przed odliczeniami |

59,1 |

582 |

|

8. Odliczenia od podatku składki na powszechne ubezpieczenie zdrowotne |

24,0 |

25,4 |

|

9. Podatek po odliczeniu składki na ubezpieczenia zdrowotne |

35,1 |

32,8 |

|

10. Odliczenia od podatku ulg podatkowych |

5,2 |

43 |

|

11. Podatek należny |

29,9 |

28,71 |

Źródło: Informacja dotycząca roztoczenia podatku dochodowego od oaób fizycznych opodatkowanych na ogólnych zasadach a itf 2003, Ministerstwo Finansów, Departament Podatków Bezpośrednich. Warszawa, sierpień 2004 r. oraz Informacja dotycząca mik* mg podatku dochodowego od osób fizycznych za rok 2004, Ministerstwo Finansów. Departament Podatków Bezpośrednich. \Nn» wa, sierpień 20051

kiem poprzednim o 1 mld zł. Wpływy od podatników z pierwszego przedziału skali I podatkowej zwiększyły się w 2004 r. do 17,1 mld zl, tj. do 59,51% ogółu wplywó* I z PIT, w porównaniu z 15,4 mld zl (51,62%) w 2003 r., tylko niewiele wzrosły w dru- I gim przedziale 1 do 5,8 mld zł w 2004 r., tj. do 20,27% (z 5,6 mld zl, tj. 18,64%, I w 2003 r.) i zmniejszyły się w trzecim przedziale skali do 5,8 mld zl, tj. 20,22%, w 2004 1 r., w porównaniu z 8,9 mld zl (tj. 29,74%) w 2003 r.

W związku z projektami „uliniowienia” podatku od dochodów osobistych ludno I ści warto zauważyć, że gdyby - celem parihus - podatnicy z drugiego i trzeciego prze-działu skali mieli się rozliczać wedtug takiej samej efektywnej stawki opodatkowania I jak podatnicy przedziału pierwszego, to w warunkach 2003 r. dla zachowania niczmn" I nioncj ogólnej kwoty dochodów z tego podatku należałoby zmniejszyć odpisy od tló- | chodu, zlikwidować ulgi lub podnieść przeciętną efektywną stopę opodatkowania lałaby wyrównało to ubytek dochodów w drugim przedziale skali o 3,2 mld zl i w trzecim o 4,7 mld zl, razem o 7,9 mld zl, tj. o 26,4%, a w warunkach 2004 r. - w drugim przedziale skali o 1,6 mld zl i w trzecim o 3,1 mld zl, razem o 4,7 mld zl, tj. o 16,4%®.

Oczywiście im silniejsze będzie „autonomiczne" uliniowicnie PIT przez migrację | wyższych do niższych przedziałów skali podatkowej w rezultacie objęcia od 2004 r. najniższą stawką PIT dochodów z osobiście prowadzonej działalności gospodarczej, tym niższe będą koszty budżetowe pełnego uliniowienia PIT. Co więcej, analiza form opodatkowania dochodów i przychodów osób fizycznych (tj. struktury dochodów podlegających opodatkowaniu PIT według ich źródeł) oraz stawek podatkowych wskazuje, że główna część tych dochodów (i przychodów) jest bezwzględnie albo opcjonalnie (według wyboru podatnika) opodatkowana podatkiem proporcjonalnym (liniowym). Rygorom progresywnej, trzystopniowej skali poddane są bezwzględnie i w rosnącym stopniu przede wszystkim wynagrodzenia ze stosunku pracy i podobnych oraz renty i emerytury. Z tych dwóch źródeł pochodziło w 2004 r. aż 88.5% łącznego dochodu podlegającego progresywnemu opodatkowaniu po potrąceniu składki na ubezpieczenia społeczne, a w 2003 r. 83%, podczas gdy udział dochodów z pozarolniczej działalności gospodarczej i działalności wykonywanej osobiście, który w 2003 r. wynosił jeszcze 13,1%, w 2004 r. osiągnął już tylko 8,2%. Może to świadczyć o degeneracji systemu progresywnego opodatkowania dochodów osobistych w Polsce.

Podatek dochodowy od osób prawnych

Prawną podstawą tego podatku jest wielokrotnie nowelizowana ustawa z 15 lutego 1992 r. (nazywana także ustawą o CIT) oraz rozporządzenia wykonawcze Minisira Finansów51.

Przepisy polskiej ustawy są zasadniczo zharmonizowane z unijnymi dyrektywami dotyczącymi podatków bezpośrednich, przy czym zakres regulacji zawartych w dyrektywach jest znacznie mniejszy niż w podatkach pośrednich i generalnie obejmuje kwestie podatkowe związane z transakcjami transgranicznymi. Natomiast decyzje dotyczące np. definiowania przedmiotu opodatkowania, w tym przychodów i kosztów podatkowych, stawek podatkowych, ulg i zwolnień oraz zasad rozliczania podatków są pozostawione władztwu poszczególnych państw członkowskich UEH.

Podatek ten jest czwartym co do wielkości najważniejszym źródłem dochodów podatkowych budżetu państwa. W 2003 r. wpływy ic wyniosły 14.1 mld zl. w 2004 r.

n Wszystkie przeliczenia na podstawie danych i Informacji dotyczącej rozliczenia podatku dochodo-nego od osdb fizycznych opodatkowanych na ogdbiych zasadach za nut 2003, Ministerstwo Finansów, sierpień 2004 r. oraz fiifimnaćji dotyczącej naliczenia pnlatku dochodimego od osdb fizycznych opptlatkowa-Itycll na ogólnych zasadach za rok 2004. Ministerstwo Finansów, sierpień 2005 r.

51 Zol). Ustuwn i dnia 15 lutego 1992 r, o podatku dochodowym od osób prawnych; ostatnia nowelizacja z 12 listopada 2003 r.; ujednolicony tekst według stanu na I stycznia 2005 r. - zob. internetowa strona Ministerstwu Finansów.

‘ W Komisji Europejskiej trwa dyskusja na temat potrzeby opracowania dyrektyw, które ujednoliciłyby zasady ustalania dochodu do opodatkowania i wprowadziły minimalne stawki opodatkowania dochodu.

Wyszukiwarka