P1050048

nansowej oraz od wysokości ich wydatków związanych z realizacją zadań z zakresu pomocy społecznej, w tym wydatków związanych z wypłatą dodatków mieszkaniowych. Natomiast na poziomie powiatów poza realizacją zadań z zakresu pomocy społecznej dodatkowo bierze się pod uwagę zróżnicowanie sieci dróg powiatowych.

Skierow ana do województw część regionalna subwencji ogólnej jest rozdzielana z uwzględnieniem takich wskaźników makroekonomicznych, jak relacja stopy bezrobocia i w ielkości PKB do średnich krajowych, ale także w proporcji do powierzchni dróg przypadających na jednego mieszkańca w danym województwie.

Ustawa budżetowa na 2005 r. przewiduje na część równoważącą subwencji ogólnej dla gmin blisko 0.4 młd zł i kwota ta zostanie pokryta wypłatami gmin do budżetu państwa, przeznaczonymi na ten cel. Płatnikami są gminy, w których wskaźnik dochodów podatkowych na jednego mieszkańca jest większy niż 150% średniej krajowej (z wyłączeniem gmin górniczych)1.

Przypadająca powiatom część równoważąca subwencji ogólnej w 2005 r. wyniesie około 0,5 młd zł i tyle samo wyniosą wpłaty do budżetu państwa powiatów, w których wskaźnik dochodów podatkowych na jednego mieszkańca jest większy niż 110% tych dochodów średnio w kraju.

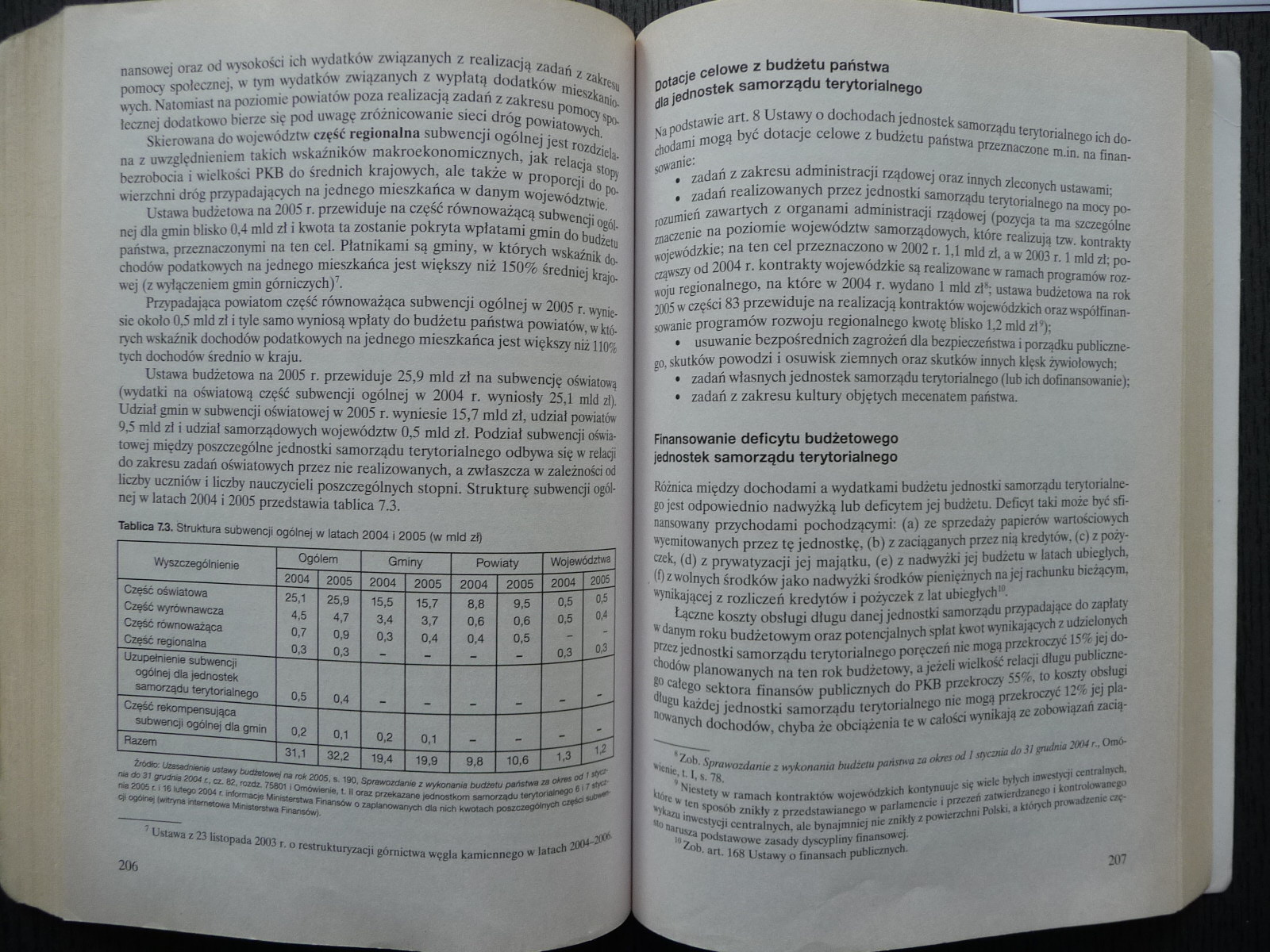

Ustawa budżetowa na 2005 r. przewiduje 25,9 mld zł na subwencję oświatową (wydatki na oświatową część subwencji ogólnej w 2004 r. wyniosły 25,1 mld ri). Udział gmin w subwencji oświatowej w 2005 r. wyniesie 15,7 mld zł, udział powiatów 9,5 mld zł i udział samorządowych województw 0,5 mld zł. Podział subwencji oświatowej między poszczególne jednostki samorządu terytorialnego odbywa się w relacji do zakresu zadań oświatowych przez nie realizowanych, a zwłaszcza w zależności od liczby uczniów i liczby nauczycieli poszczególnych stopni. Strukturę subwencji ogólnej w latach 2004 i 2005 przedstawia tablica 7.3.

Tablica 7.3. Struktura subwencji ogólnej w latach 2004 i 2005 (w mld zf)

|

Wyszczególnienie |

Ogółem |

Gminy |

Powiaty |

Województwa | ||||

|

2004 |

2005 |

2004 |

2005 |

2004 |

2005 |

2004 |

2005 | |

|

Część oświatowa |

25,1 |

25.9 |

15,5 |

15.7 |

8.8 |

9.5 |

0.5 |

0,5 |

|

Część wyrównawcza |

4.5 |

4.7 |

3.4 |

3.7 |

0.6 |

0.6 |

0.5 |

OA |

|

Część równoważąca |

0.7 |

0,9 |

0.3 |

0.4 |

0.4 |

0.5 |

- |

- |

|

Część regionalna |

0.3 |

0.3 |

- |

- |

- |

- |

0.3 |

04 |

|

Uzupełnienie subwencji ogólnej cKa jednostek samorządu terytorialnego |

0,5 |

0.4 | ||||||

|

Część rekompensująca subwencji ogólnej dla gmin |

0.2 |

0.1 |

0.2 |

0.1 |

— |

_ | ||

|

Razem |

31.1 |

32.2 |

19.4 |

19.9 |

9.8 |

10.6 |

1.3 |

14 |

Żrtdte Uzasadnienia ustawy budżetowej im rok 2006. s. 190. Sprawozdania z wykonania buctżBtu państwa za o*m od l ttycz nśm do 91 grudnia 2004 r.. cł 82. rozztz 75601 I Omówienie, Ł II oraz przekazane jednostkom samorządu terytorialnego o 17 aryc.' nie 2006 c i 18 lutego 2004 r. informacje Ministerstwa Finansów o zaplanowanych dla rdch kwotach poszczególnych cjęJd ąnn— C# ogólnej (witryna internetowa Ministerstwa Finansów).

Dotacje celowe z budżetu państwa dla jednostek samorządu terytorialnego

Na podstawie art. 8 Ustawy o dochodach jednostek samorządu terytorialnego ich do-| diodami mogą być dotacje celowe z budżetu państwa przeznaczone m.in. na finan-I suwanie:

• zadań z zakresu administracji rządowej oraz innych zleconych ustawami;

• zadań realizowanych przez jednostki samorządu terytorialnego na mocy porozumień zawartych z organami administracji rządowej (pozycja ta ma szczególne

i znaczenie na poziomie województw samorządowych, które realizują tzw. kontrakty wojewódzkie; na ten cel przeznaczono w 2002 r. 1,1 mld zł, a w 2003 r. 1 mld zł; po-; cząwszy od 2004 r. kontrakty wojewódzkie są realizowane w ramach programów rozwoju regionalnego, na które w 2004 r. wydano 1 mld zł*; ustawa budżetowa na rok 2005 w części 83 przewiduje na realizacją kontraktów wojewódzkich oraz współfinansowanie programów rozwoju regionalnego kwotę blisko 1,2 mld zł9);

• usuwanie bezpośrednich zagrożeń dla bezpieczeństwa i porządku publicznc-[ go, skutków powodzi i osuwisk ziemnych oraz skutków innych klęsk żywiołowych;

• zadań własnych jednostek samorządu terytorialnego (lub ich dofinansowanie);

• zadań z zakresu kultury objętych mecenatem państwa.

Finansowanie deficytu budżetowego jednostek samorządu terytorialnego

Różnica między dochodami a wydatkami budżetu jednostki samorządu terytorialne -[ go jest odpowiednio nadwyżką lub deficytem jej budżetu. Deficyt taki może być sfi-| (lansowany przychodami pochodzącymi: (a) ze sprzedaży papierów wartościowych wyemitowanych przez tę jednostkę, (b) z zaciąganych przez nią kredytów, (c) z poży-| czek, (d) z prywatyzacji jej majątku, (e) z nadwyżki jej budżetu w latach ubiegłych, | (I) z wolnych środków jako nadwyżki środków pieniężnych na jej rachunku bieżącym, wynikającej z rozliczeń kredytów i pożyczek z lat ubiegłych10.

Łączne koszty obsługi długu danej jednostki samorządu przypadające do zapłaty wdanym roku budżetowym oraz potencjalnych spłat kwot wynikających z udzielonych I przez jednostki samorządu terytorialnego poręczeń nie mogą przekroczyć 15% jej do-| chodów planowanych na ten rok budżetowy, a jeżeli wielkość relacji długu publicznego całego sektora finansów publicznych do PKB przekroczy 55%, to koszty obsługi długu każdej jednostki samorządu terytorialnego nie mogą przekroczyć 12% jej pla-[ nowanych dochodów, chyba że obciążenia te w całości wynikają ze zobowiązań zacią-

I —

*Zob. Sprawozdanie z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2004 r„ Omó-

I wienie, 1.1, s. 78.

• Niestety w ramach kontraktów wojewódzkich kontynuuje się wiele byłych inwestycji centralnych.

I które * ten sposób znikły z przedstawianego w parlamencie i przezeń zatwierdzanego i kontrolowanego I wykazu inwestycji centralnych, ale bynajmniej nic znikły z powierzchni Polski, a których prowadzenie czę-I so narusza podstawowe zasady dyscypliny finansowej.

,0Zob. art. 168 Ustawy o finansach publicznych.

207

Ustawa z 23 listopada 2003 r. o restrukturyzacji górnictwa węgla kamiennego w latach 2004—2006

Wyszukiwarka