P1050055

10.2. Państwowy dług publiczny

oraz dług Skarbu Państwa w latach 2003-2005

Od 1999 r. na mocy art. 70 Ustawy o finansach publicznych rząd jest zobowiązany do przedstawiania Sejmowi Strategii zarządzania długiem sektora finansów publicznych. Strategia ta obejmuje metody i zakres oddziaływania na dług całego sektora finansów publicznych. a nie tylko na dług Skarbu Państwa, i jest przedkładana jako załącznik do uzasadnienia ustawy budżetowej (w czasach PRL informacje te były tajne). Celem tej strategii jest niedopuszczenie do przekroczenia ograniczeń zawartych w Konstytucji RP i w prawie UE co do maksymalnego pułapu relacji długu publicznego do PKB. Jak każda tego typu strategia, jest ona podatna na ryzyko związane z nieprzewidzianymi zmianami mającymi wpływ zarówno na mianownik tego ułamka, jak i na jego licznik. Główne grupy ryzyka wpływającego na relację długu publicznego do PKB są następujące:

• ryzyko nietrafionych zmian otoczenia makroekonomicznego, związane z szacowanym tempem wzrostu gospodarczego w Polsce i u jej głównych światowych partnerów, prognoz dynamiki inflacji oraz zjawisk kryzysowych w gospodarce światowej;

• ryzyko otoczenia budżetowego (niedoszacowania potrzeb pożyczkowych budżetu państwa i pozostałych segmentów sektora finansów publicznych), przychodów z prywatyzacji i innych operacji na majątku Skarbu Państwa;

• ryzyko chybienia szacowanych wielkości stóp procentowych w kraju i na światowych rynkach finansowych, kursów walut, popytu na skarbowe papiery wartościowe itp.;

• ryzyko zmian środowiska instytucjonalnego i prawnego - zmian obowiązującego prawa (nie tylko w Polsce, także np. dyrektyw Unii Europejskiej), zakresu kompetencji instytucji mających wpływ na kształtowanie się długu publicznego oraz ram organizacyjnych instytucji zajmującej się zarządzaniem długiem publicznym.

Państwowy dług publiczny (liczony według metodologii obowiązującej najdalej do końca 2006 r.) wyniósł na koniec 2003 r. 408,6 mld zł, wobec 352,6 mld zł na koniec 2002 r. (wzrost o 15,9%), a państwowy dług publiczny powiększony o przewidywane wypłaty z tytułu poręczeń i gwarancji udzielonych przez podmioty sektora finansów publicznych wyniósł na koniec 2003 r. 420,0 mld zt, w porównaniu z 364,7 mld zł w 2002 r. i 302,1 mld zł na koniec grudnia 2001 r. Taki przyrost zadłużenia w 2003 r. oznaczał przekroczenie przez relację państwowego długu publicznego do PKB progu 50% (50.2% dla państwowego długu publicznego oraz 51,6% po powiększeniu go o spodziewane wypłaty z tytułu poręczeń i gwarancji udzielonych przez podmioty sektora finansów publicznych). Taka sytuacja powinna, formalnie biorąc, pociągnąć za sobą konsekwencje określone w art. 79 Ustawy o finansach publicznych, tj.:

• relacja deficytu budżetu państwa do dochodów budżetu państwa zawarła w uchwalanym przez Radę Ministrów projekcie ustawy budżetowej na 2005 r. nie powinna być wyższa niż analogiczna relacja z roku 2004 (i warunek ten został dochowany);

• relacja deficytu do dochodów w 2004 r. powinna stanowić górne ograniczenie relacji deficytu każdej jednostki samorządu terytorialnego do jej dochodów, jaka mogłaby zostać uchwalona w budżecie każdej jednostki samorządu terytorialnego na rok 2005.

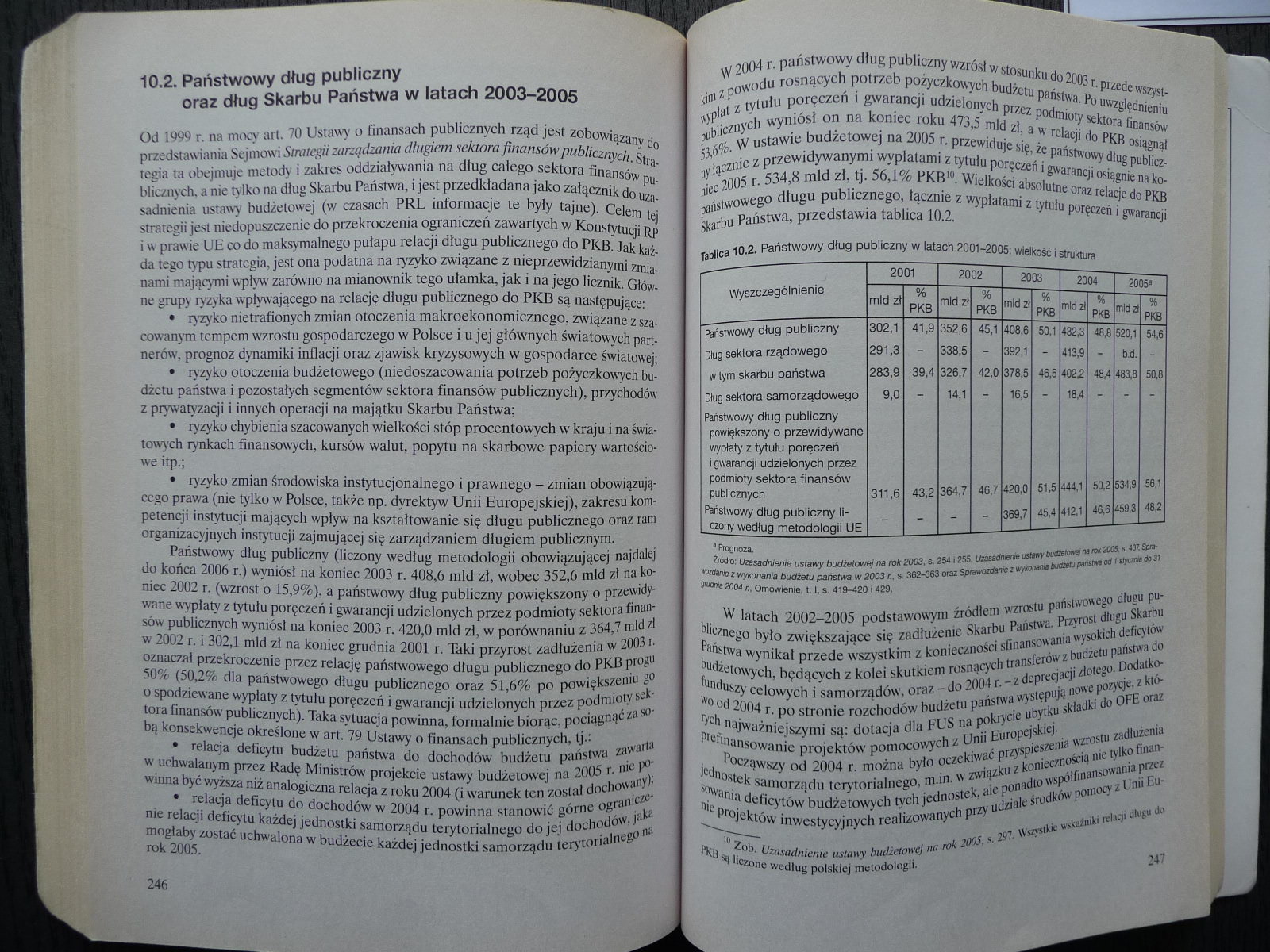

W 2004 r. państwowy dług publiczny wzrósł w stosunku do 2003 r. przede wszystkim z powodu rosnących potrzeb pożyczkowych budżetu państwa. Po uwzględnieniu wypłat z tytułu poręczeń i gwarancji udzielonych przez podmioty sektora finansów publicznych wyniósł on na koniec roku 473,5 mld zł, a w relacji do PKB osiągnął 53,6%. W ustawie budżetowej na 2005 r. przewiduje się, że państwowy dług publiczny łącznie z przewidywanymi wypłatami z tytułu poręczeń i gwarancji osiągnie na koniec 2005 r. 534,8 mld zł, tj. 56,1% PKB10. Wielkości absolutne oraz relacje do PKB państwowego długu publicznego, łącznie z wypłatami z tytułu poręczeń i gwarancji Skarbu Państwa, przedstawia tablica 10.2.

Tablica 10.2. Państwowy dług publiczny w latach 2001-2005: wielkość i struktura

|

2001 |

2002 |

2003 |

2004 |

2005* | ||||||

|

Wyszczególnienie |

mld zł |

% PKB |

mld zł |

% PKB |

mld zł |

% PKB |

mld zł |

96 PKB |

mld zł |

96 PKB |

|

Państwowy dług publiczny |

302,1 |

41,9 |

352,6 |

45,1 |

408,6 |

50,1 |

432,3 |

48,8 |

520,1 |

54,6 |

|

Dług sektora rządowego |

291.3 |

338.5 |

- |

392.1 |

- |

413,9 |

- |

b.d. |

- | |

|

w tym skarbu państwa |

283,9 |

39,4 |

326.7 |

42,0 |

378,5 |

46,5 |

402,2 |

48,4 |

463,8 |

50,8 |

|

Dług sektora samorządowego |

9.0 |

- |

14,1 |

- |

16,5 |

- - |

18,4 |

- |

- |

- |

|

Państwowy dług publiczny powiększony o przewidywane wypłaty z tytułu poręczeń i gwarancji udzielonych przez podmioty sektora finansów publicznych |

311,6 |

43,2 |

364,7 |

46.7 |

420,0 |

51,5 |

444,1 |

50,2 |

534,9 |

56.1 |

|

Państwowy dług publiczny liczony według metodologii UE |

- |

- |

- |

- |

369,7 |

45.4 |

412,1 |

46,6 |

459,3 |

48,2 |

• Prognoza.

Źródło: Uzasadnienie ustawy budżetowej na rok 2003, s. 254 1255. Uzasadnienie ustawy budżetową na rok 2005. s. 407 •otdtnle z wykonania budżetu państwa w 2003 r., s. 362-363 oraz Sprawozdanie z wytonanśa budżetu państwa od t styczna do 31 gnatom 2004 r.. Omówienie, 1.1, s. 419-420 i 429.

W latach 2002—2005 podstawowym źródłem wzrostu państwowego długu publicznego było zwiększające się zadłużenie Skarbu Państwa. Przyrost długu Skarbu Państwa wynikał przede wszystkim z konieczności sfinansowania wysokich deficytów budżetowych, będących z kolei skutkiem rosnących transferów z budżetu państwa do funduszy celowych i samorządów, oraz - do 2004 r. - z deprecjaqi złotego. Dodatkowo od 2004 r. po stronie rozchodów budżetu państwa występują nowe pozycje, z których najważniejszymi są: dotacja dla FUS na pokrycie ubytku składki do OFE oraz prcfinansowanic projektów pomocowych z Unii Europejskiej.

Począwszy od 2004 r. można było oczekiwać przyspieszenia wzrostu zadłużenia jednostek samorządu terytorialnego, m.in. w związku z koniecznością nic tylko finansowania deficytów budżetowych tych jednostek, ale ponadto współfinansowania przez nie projektów inwestycyjnych realizowanych przy udziale środków pomocy z Unii Euro Zob. Uzasadnienie ustawy budżetowej na rok 2005, s. 297. Wszystkie wskaźniki relacji długu do PKB są liczone według polskiej metodologii.

Wyszukiwarka