P1050057

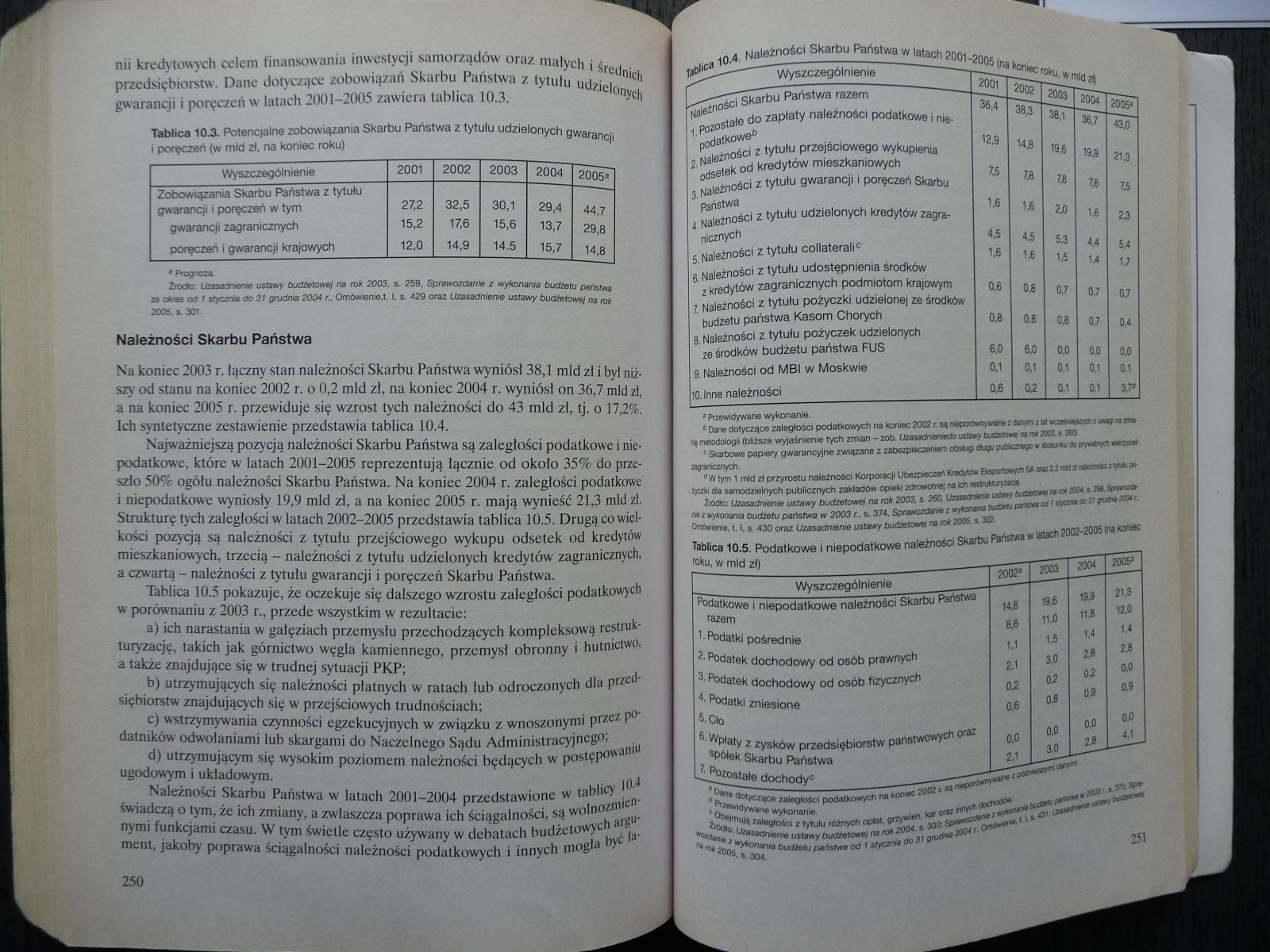

nii kredytowych celem finansowania inwestycji samorządów oraz małych i średnich przedsiębiorstw. Dane dotyczące zobowiązań Skarbu Państwa z tytułu udzielonych gwarancji i poręczeń w latach 2001-2005 zawiera tablica 10.3.

Tablica 10.3. Potencjalne zobowiązania Skarbu Państwa z tytułu udzielonych gwarancji i poręczeń (w młd zł, na koniec roku)

|

Wyszczególnienie |

2001 |

2002 |

2003 |

2004 |

2005* |

|

Zobowiązania Skarbu Państwa z tytułu gwarancji i poręczeń w tym gwarancji zagranicznych poręczeń i gwarancji krajowych |

27.2 15.2 12,0 |

32.5 17.6 14,9 |

30,1 15,6 14.5 |

29,4 13.7 15.7 |

44.7 29.8 14.8 |

"Prognoza.

Źródło: Uzasadnienie ustawy budżetowej na rok 2003, s. 259, Sprawozdanie z wykonania budżetu państwa

za okres od 1 stycznia do 31 grudnia 2004 r„ Omówienie,1.1, s. 429 oraz Uzasadnienie ustawy budżetowe) na rok

2005.8.301.

Należności Skarbu Państwa

Na koniec 2003 r. łączny stan należności Skarbu Państwa wyniósł 38,1 młd zł i byl niższy od stanu na koniec 2002 r. o 0,2 młd zł, na koniec 2004 r. wyniósł on 36,7 mldzl, a na koniec 2005 r. przewiduje się wzrost tych należności do 43 mld zł, tj. o 17,2%. Ich syntetyczne zestawienie przedstawia tablica 10.4.

Najważniejszą pozycją należności Skarbu Państwa są zaległości podatkowe i nie-podatkowe, które w latach 2001-2005 reprezentują łącznie od około 35% do przeszło 50% ogółu należności Skarbu Państwa. Na koniec 2004 r. zaległości podatkowe i niepodatkowe wyniosły 19,9 młd zł, a na koniec 2005 r. mają wynieść 21,3 mld zł. Strukturę tych zaległości w latach 2002-2005 przedstawia tablica 10.5. Drugą co wielkości pozycją są należności z tytułu przejściowego wykupu odsetek od kredytów mieszkaniowych, trzecią - należności z tytułu udzielonych kredytów zagranicznych, a czwartą - należności z tytułu gwarancji i poręczeń Skarbu Państwa.

Tablica 10.5 pokazuje, że oczekuje się dalszego wzrostu zaległości podatkowych w porównaniu z 2003 r., przede wszystkim w rezultacie:

a) ich narastania w gałęziach przemysłu przechodzących kompleksową restrukturyzacje, takich jak górnictwo węgla kamiennego, przemysł obronny i hutnictwo, a także znajdujące się w trudnej sytuacji PKP;

b) utrzymujących się należności płatnych w ratach lub odroczonych dla przedsiębiorstw znajdujących się w przejściowych trudnościach;

c) wstrzymywania czynności egzekucyjnych w związku z wnoszonymi przez podatników odwołaniami lub skargami do Naczelnego Sądu Administracyjnego;

d) utrzymującym się wysokim poziomem należności będących w postępowaniu ugodowym i układowym.

Należności Skarbu Państwa w latach 2001-2004 przedstawione w tablicy 10.4 świadczą o tym, że ich zmiany, a zwłaszcza poprawa ich ściągalności, są wolnozmicn-nymi funkcjami czasu. W tym świetle często używany w debatach budżetowych argument, jakoby poprawa ściągalności należności podatkowych i innych mogła być la-

tablica 10.4. Należności Skarbu Państwa w latach 2001 —2005 (na koniec roku. w mld z3>

|

Wyszczególnienie |

2001 |

2002 |

2003 |

2004 |

2005* |

|

Należności Skarbu Państwa razem 1. Pozostałe do zapłaty należności podatkowe i nie- |

36.4 |

38.3 |

38.1 |

38.7 |

43.0 |

|

podatkowe b |

12,9 |

14.6 |

19.6 |

193 |

21.3 |

|

2. Należności z tytułu przejściowego wykupienia odsetek od kredytów mieszkaniowych 3. Należności z tytułu gwarancji i poręczeń Skarbu |

7.5 |

73 |

73 |

73 |

73 |

|

Państwa 4. Należności z tytułu udzielonych kredytów zagra- |

1.6 |

1.6 |

2.0 |

13 |

23 |

|

nicznyoh |

4.5 |

4.5 |

53 |

4.4 |

5.4 |

|

5. Należności z tytułu col lat oralic 6. Należności z tytułu udostępnienia środków |

1.6 |

1.6 |

1.5 |

1.4 |

1.7 |

|

z kredytów zagranicznych podmiotom krajowym 7. Należności z tytułu pożyczki udzielonej ze środków |

0.6 |

o.a |

0.7 |

0,7 |

0.7 |

|

budżetu państwa Kasom Chorych 8. Należności z tytułu pożyczek udzielonych |

O.B |

0.8 |

0.8 |

0.7 |

0.4 |

|

ze środków budżetu państwa FUS |

6.0 |

6JO |

03 |

0.0 |

0.0 |

|

9. Należności od MBI w Moskwie |

0.1 |

0.1 |

0.1 |

0.1 |

0.1 |

|

po. Inne należności |

0.6 |

0.2 |

0.1 |

0.1 |

3.7«* |

* Przewidywana wykonanie.

c Dana dotycząc® zaległości podatkowych na koniec 2002 r. są nieponSumywaJne z danym z M Maenapzyot z uwsgi na tnaa-ną metodologii (bliższa wyjaśnienie tych zmian — zob. I fnwaWsnado ustany butUmow) na nok 3003. a. 2SOi

e Skarbowe papiery gwarancyjne związane z zabezpieczeniem obsługi) długu pinrinego w stosunku do r«>—luyi li wMrzyoe* zagranicznych.

° W tym 1 mld zł przyrostu należności Korporacji UhaTpiar-rah Kredytów Eksportowych SA oraz mld zł raaatnośo z tytułu pożyczki da samodzielnych publicznych zakładów opieki zdrowotnej na ich restrukturyzacja.

Zrodto: UzM&adntanie ustawy bucUatowtj na rok 2003. s. 260. » fra-urtnienie ustawy bunsiueą na ro* 2004. S- hm 1j ■ ■■■ III ik Met Ysykonanła budżetu padsfwa w 2003 e. s. 374, Sprawozdanie z wykonana budotu panina od I dj r 11 ■ ■ do Jl gruta 2004 r. □mówienie, t. I, s. 430 oraz Łłzasachienie ustawy budżetował na rotę 2005. « 302

Tablica 10.5. Podatkowe i nlepodatkowe należności Skarbu Państwa w latach 2002—2005 (na koniec roku, w mld zł)

|

Wyszczególnienie |

2002- |

2003 |

2004 |

2005** |

|

Podatkowe i nlepodatkowe należności Skarbu Państwa razem |

14.8 |

19.6 |

19.9 |

21.3 |

|

1. Podatki pośrednie |

8.6 |

11.0 |

113 |

12.0 |

|

2. Podatek dochodowy od osób prawnych |

1.1 |

1.5 |

1.4 |

1.4 |

|

3. Podatek dochodowy od osób fizycznych |

2.1 |

3,0 |

23 |

2.8 |

|

4. Podatki zniesione |

03 |

03 |

03 |

0.0 |

|

6. Cło |

0.6 |

03 |

0.9 |

0.9 |

|

6. Wpłaty z zysków przedsiębiorstw państwowych oraz spółek Skarbu Państwa |

0.0 |

0.0 |

0.0 |

0.0 |

|

7. Pozostałe dochody* |

2.1 |

3.0 |

2.8 |

4.1 |

* Dana dotyczące zaległości podatkowych ne koniec 2002 r. sq niepow>wnywa«ne z pflfnięiijiił ■łwnymi

* Przewidywane wykonania.

c Obejmują zaległości z tytułu rożnych opłat, grzywien, ker oraz Innych dochodów.

Źródło-. Uzasadnianie ustawy budżetowej ne rotę 300*. a. 300; Sprawozdane z wytorunia budżetu ra^Tiną w yvw , _

•rozdane z wykonania budżetu państwa od 7 stycznia do 37 grudnia 2004 r. Omówienia. L l.s 437 - —, - i„- ■, ___ ' - ..

>m rotę 3000. a. 304. **

251

Wyszukiwarka