P3271341

m O fcvnti>lHlai

Vo<>. ,*dliwif >v|Kvn>*iA**łf W #kttmo'*>łi»vt»iiyf|» »«* 'uhiKii |":«t|»|yvv,^vv ^

t*~m \ *»+****•**•»*»

0. ! c.

CtmMnittt op»*

|

tok rsfrttit mtte | ||

|

w w>Mu W *lK’rt 1 |

24 000 |

II000 |

|

odp<i wwtosn Sm ty » MM c 1 | ||

|

2Vs* istrtU) rwłtu i*lr**w w | ||

|

Ucłt MWMyiiafiycfc | ||

|

irt** w ws«*u Siwn*owv" » N09» - WMMiCi Mtty m .*tXW r [ J |

19 000 |

24 000 |

U' 00Q)

MVK)

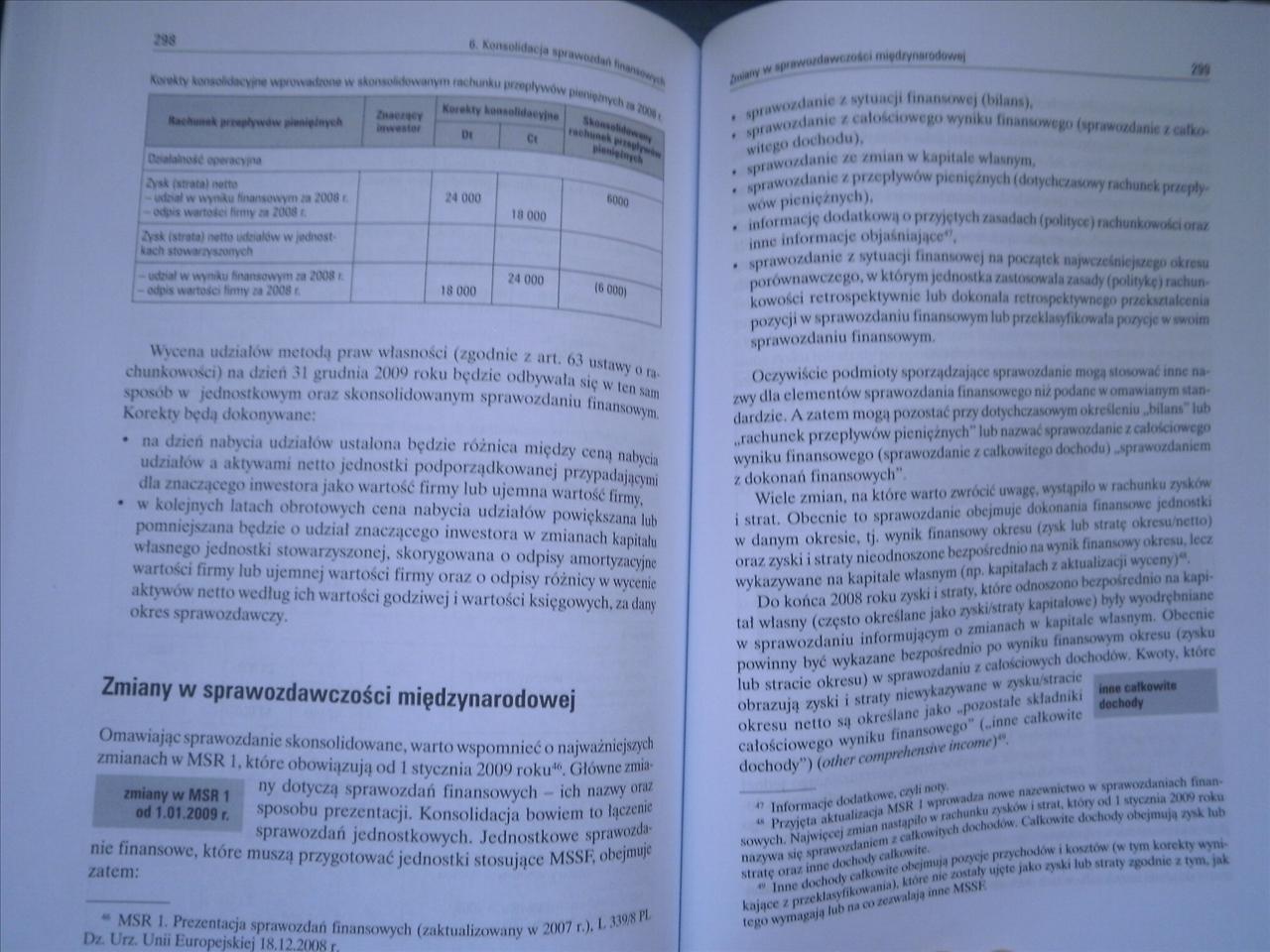

Wywiiii udziałów metody praw własności (zgodnie / art. (>} uM«wy„ rhlMjrnwmli i) na dzień ;! grudnia W> toku ladzie odbywała się u spo^h w jednostkowym ora/ skonsolidowanym sprawozdaniu fin.uisojy}",' Korekty będ;j dokonywane:

• na d/icń nabycia ud/ialow ustalona będzie różnica między cena nah\vn ud/ialow a aktywami netto jednostki podporządkowanej pr/ypailjij^vvini tlla znac/accgo inwestora jako wartość firmy lub ujemna wartość firmy,

• u kolejnych latach obrotowych cena nabycia udziałów powiększano lub pomniejszana będzie o udział znaczącego inwestora w zmianach kapitału własnego jednostki stowarzyszonej, skotygowana o odpisy amortyzacyjne wartości hrmy lub ujemnej wartości firmy oraz o odpisy różnicy w wycenie aktywów netto według ich w artości godziwej i wartości księgowych, za dany okres sprawozdawczy.

Zmiany w sprawozdawczości międzynarodowej

Omawiając sprawozdanie skonsolidowane, warto wspomnieć o najważniejszych

/mian.u li W MSR I, które obowia/uja «ul I stu /m.i 5009roku4*.(HÓWMffl**

„ MCO , ny dotyczy sprawozdań finansowych ich nazwy ortf zmiany w MSR 1 , ..... ...tuzcnir

od 1 01 2009 r sPos“bn prc/cntac\\. Konsolidacja bowiem to Ił

sprawozdań jednostkowych. Jednostkowe spr;»'v0/l’^

nic finansowe, które musz.j przygotować jednostki stosujące MSSK

zatem:

MSR I Prezentacja sprawozdań finansowych (zaktualizowany w 2007 r ). !>/ Urz Unii 1'uropejskicj IK.I2.200H r.

'u/ilinw' /»»*« • MWfd/ynoiOdOW*)

tfi*'

wilcu*

i dochodu).

gwo/dimic m zmian w kapitale wUyM,

liiiNnuiwcuo / ttlko*

• sp,ł,r” ' r"«»* wimn Ml

. M„..w../.l«iii. M'''M>lvwr.w,lulllv/,lvlh(il()

*ow pieniężnych) ***wy

. łjiiormncjędml..iki>»,,i>|>i/v)vlv< i,.............. .

„,11, ml..MIM. |, oh|.i ,II f»wWm>|lU|iUUHŁ

. (pniwnAliinic z '•vtii.ii)i liiumMWf, p, .

kll«VI>M'l klVAW„, ........i--.- —>*J>I|>'

..................

sprawozdaniu I Minusowym.

‘’7v7Sl " ............ -|H'^d«j#eeVfw«d.mt ««„**,m*m

.11.1 . l, ll„„t..w 1|.,.,W.,/,I,|„, lm.mv,wcK„niz „m,mi lI|vm iun

tl.iitl/ic A żalem ini.^i |m•/.,sl.u iw/s.lnh.huaiowynn.kirilrmu . b.bm lul.

i i. hiinck |>i zcplywi>\v |>k*nię/nv< h lubnazwaćIpflWOldsnilIi9$0Śt wyniku finansowego (sprawozdana . iłkowitcp do bodo) sprawozdaniem

/ dokonań finansowych "

Wiele /mian, na które warto /wrńui uw.igv w\\i.ipilow ra. hunku/vsk«»w i sirat. Ohccnic t«> sprawozdanie obejmuje dokonania finansowi join w danym okresie, Ij. wynik linaiiM»w> okresu (/>•.» lub ariu okicMi/nciioj ora/ zyski i shaiy iiicodiios/onc bezpośrednio na wynik finansów\ "kresu K. <• wykazywane na kapitale Własnym (np kapitelach r akluali/acji wucm Do końea 200N roku /vski i Mratv. klńWOÓDtmOM toyoirilWtoOM kupi

tal własny (oesto okrdto f***""*" )**_?***»'

.... . ,„,i iiuih u k.ipil.dc wl.ismm ODMH

W spiawo/daiuu uifoiimi).)i" /M"

• , , .wni,średnio im- wvmku finansowym oku su (zysku

|M.wm„v Iw wyka/am |,C,,"T ll(/ K.«*bto

obrazuj,, zyski i Miały ‘ uk aWwkl

cułokciowego wyniku

dochody") {ollier comprrhrM

■■ r,AK., 'll7,ll,» .......... T£?*2Ss

........ i, ...................................*1 "• . ...........

1 'v,,sKj,Kihhu »,u • ■"1,1 .Vll. |,,uh.*i.mik.*vtow(wtvnik.wckr>w>n,

.........................l*k" '"kl ,ub ^'x,nB ' '*k

u^/pr^xk^^,,nnrMSSH

lc*ilO N\M"'US'I*I

Wyszukiwarka

Podobne podstrony:

kol412 >UoUjiaj^ ajuo!a^ tóa. quml yofoajoWe, IZ* r łw £c vO)MouU(^ (t,l) ^/KU/UJU^lf J£i QfrUJLb

56 (296) No.33~35W*!fe* hfóM «ia^ - ) *.* • «»łfi^5*»ao.5cm&<)«ii •

I5\l0l0v ^ oUmaUaiym, Arut ^ ić vo^. $oljiaol^^ hjzMoAuJcdiu, IA Vio&zuh .nm.lt:LISI ohuzsjbz^^

rustykalne 20(12) ^ lf 1 Bi 8 Li llll t LUJ J i tU *BRANTOME Cheminee de face. Pierre de Brćtign

HPIM9293 Ili sv8-11 if S

Hi M E Mm i di.ii 1 .d& 1 ii 1 I iA ft ?/fV 1 V ■li (l

41809 Zestaw 3 (2) £,vAQjfc * X t v&/(/ IA^ /ij i /VlM

57202 t?84?92 (8) * ił ir łi ił i ił —- t 4: i : 1 fł ł łf ił li; 1 ł ł(

34. AUTOMATYKA ZABEZPIECZENIOWA 516 Lf L2 Li Ut Rys, 34,4. Schemat zabezpieczenia różnicowego dla

•■ę** Bi* 1 ^lL 1^?Ł» * _Vl 4v kmhbP^ £F ■■ • 1 * ) HP^- i ^ li

1 2 tcA 4> IA*_ lWoHi H(5iL Li " uvhA i ^ "T5T >•

1 1 (2) ^fJO^WClfdO Ff&E /H O foOLł^O - ^0? V/Jc ?lf £ li^ll(ćfi 3)

- 1 1 C-- :, ■ > " ^ łf S* 5rr®v -li • J EgpSI J nj>*s •- ^ ^ P^l

. t55»]«Xa-MA. postau OTłtffl

—I— ,IH ■ c i 18- He . 2 __H_ 15 łf J7 Li Be Metale

więcej podobnych podstron