rozdział 2 02

Majątek jednostki zosyodarczei 21

01.01.200X 31.12.200X

Stan majątku Stan zobowiązań

Kapitał własny

Zmiana stanu majątku Zmiana stanu zobowiązań

Zysk .........................

2. Czy przyrost wartości majątku oznacza wzrost zysku przedsiębiorstwa?

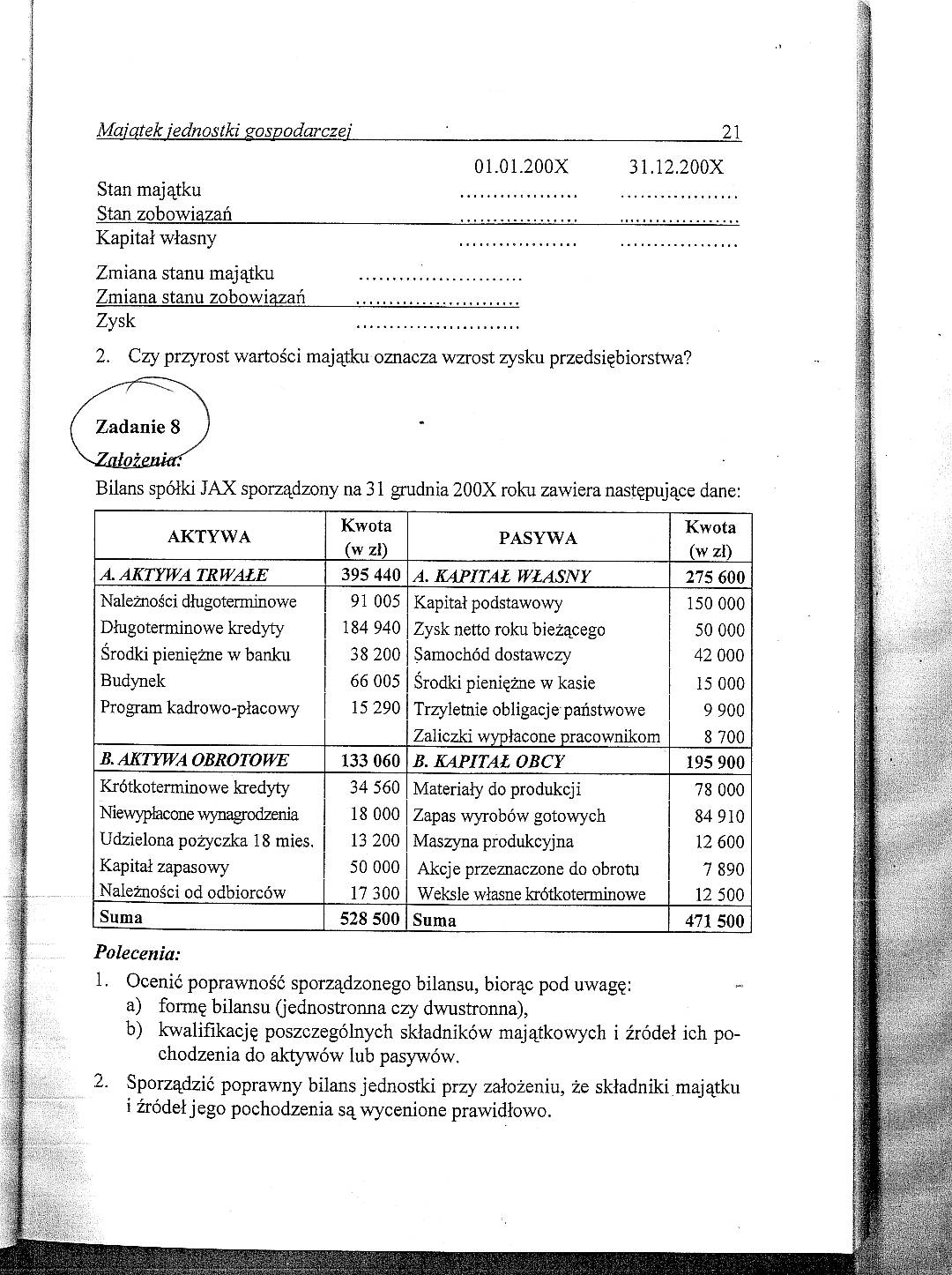

Bilans spółki JAX sporządzony na 31 grudnia 200X roku zawiera następujące dane:

|

AKTYWA |

Kwota (w zl) |

PASYWA |

Kwota (w zł) |

|

A. AKTYWA TRWAŁE |

395 440 |

A. KAPITAŁ WŁASNY |

275 600 |

|

Należności długoterminowe |

91 005 |

Kapitał podstawowy |

150 000 |

|

Długoterminowe kredyty |

184 940 |

Zysk netto roku bieżącego |

50 000 |

|

Środki pieniężne w banku |

38 200 |

Samochód dostawczy |

42 000 |

|

Budynek |

66 005 |

Środki pieniężne w kasie |

15 000 |

|

Program kadrowo-płacowy |

15 290 |

Trzyletnie obligacje państwowe |

9 900 |

|

Zaliczki wypłacone pracownikom |

8 700 | ||

|

B. AKTYWA OBROTOWE |

133 060 |

B. KAPITAŁ OBCY |

195 900 |

|

Krótkoterminowe kredyty |

34 560 |

Materiały do produkcji |

78 000 |

|

Niewypłacone wynagrodzenia |

18 000 |

Zapas wyrobów gotowych |

84 910 |

|

Udzielona pożyczka 18 mieś. |

13 200 |

Maszyna produkcyjna |

12 600 |

|

Kapitał zapasowy |

50 000 |

Akcje przeznaczone do obrotu |

7 890 |

|

Należności od odbiorców |

17 300 |

Weksle własne krótkoterminowe |

12 500 |

|

Suma |

528 500 |

Suma |

471 500 |

Polecenia:

1.

Ocenić poprawność sporządzonego bilansu, biorąc pod uwagę:

a) formę bilansu (jednostronna czy dwustronna),

b) kwalifikację poszczególnych składników majątkowych i źródeł ich pochodzenia do aktywów lub pasywów.

Sporządzić poprawny bilans jednostki przy założeniu, że składniki majątku i źródeł jego pochodzenia są wycenione prawidłowo.

2.

Wyszukiwarka

Podobne podstrony:

FINANSE WYKŁAD I (02.10.2011)(egzamin 21.01.2012) - test wielokrotnego wyboru. Dyżur WTOREK 16:30 -1

FINANSE WYKŁAD I (02.10.2011)(egzamin 21.01.2012) - test wielokrotnego wyboru. Dyżur WTOREK 16:30 -1

Rozdział .4. Komisji Kultury Rady Nadzorczej. W okresie od 01.01.2009 - 31.12.2009 r. Komisja Kultur

Nazwa jednostki, adresRachunek zysków i stratza okres od 01.01.2015 ^o ... .31.12.2015 Rachunek zysk

więcej podobnych podstron