saga1

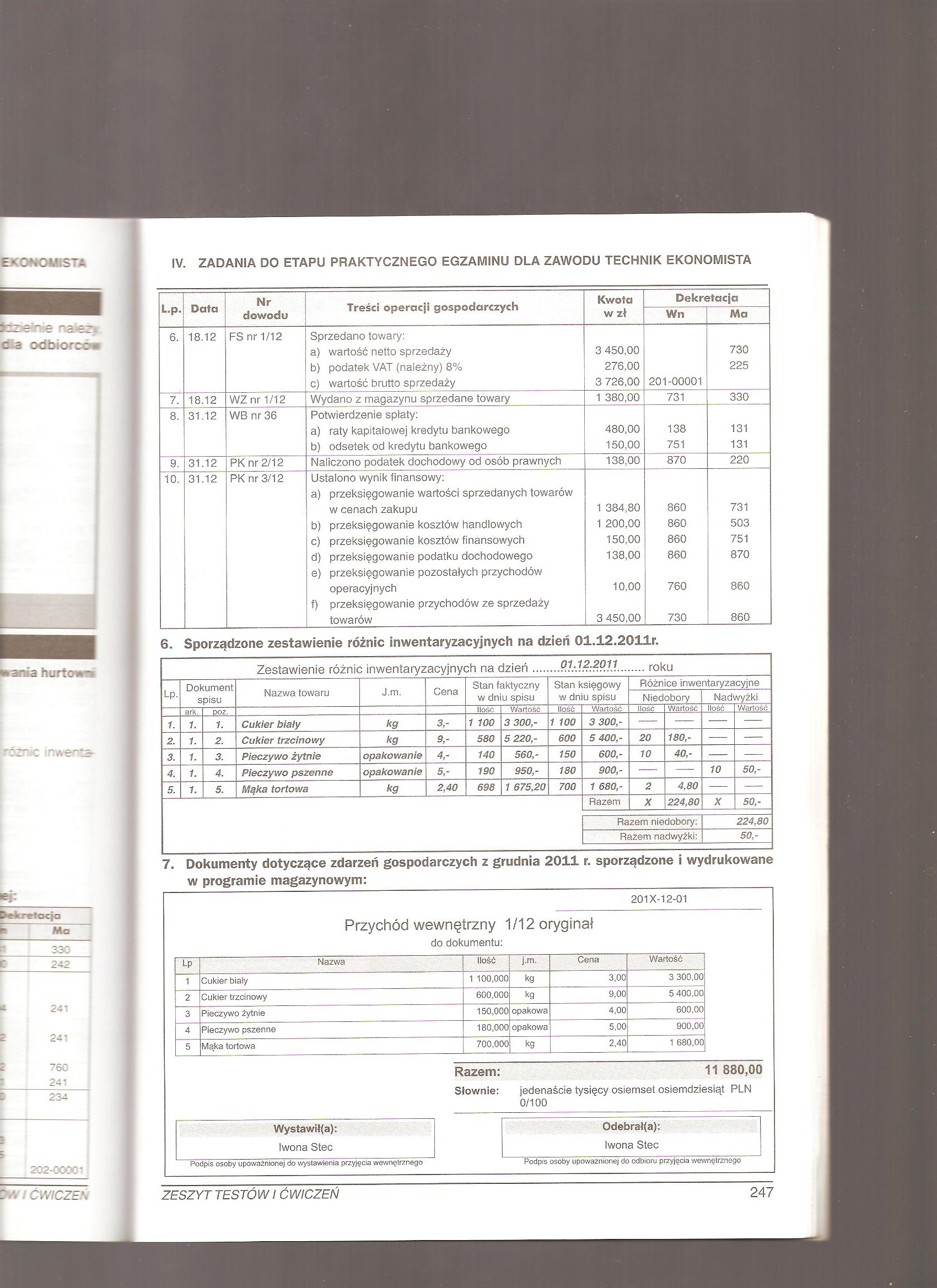

IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA

|

L.p. |

Data |

Nr |

Treści operacji gospodarczych |

Kwota |

Dekretacja | |

|

dowodu |

w zł |

W n |

Ma | |||

|

6. |

18.12 |

FS nr 1/12 |

Sprzedano towary: a) wartość netto sprzedaży |

3 450,00 |

730 | |

|

b) podatek VAT (należny) 8% |

276,00 |

225 | ||||

|

c) wartość brutto sprzedaży |

3 726,00 |

201-00001 | ||||

|

7. |

18.12 |

WZ nr 1/12 |

Wydano z magazynu sprzedane towary |

1 380,00 |

731 |

330 |

|

8. |

31.12 |

WB nr 36 |

Potwierdzenie spłaty: a) raty kapitałowej kredytu bankowego |

480,00 |

138 |

131 |

|

b) odsetek od kredytu bankowego |

150,00 |

751 |

131 | |||

|

9. |

31.12 |

PK nr 2/12 |

Naliczono podatek dochodowy od osób prawnych |

138,00 |

870 |

220 |

|

10. |

31.12 |

PK nr 3/12 |

Ustalono wynik finansowy: a) przeksięgowanie wartości sprzedanych towarów | |||

|

w cenach zakupu |

1 384,80 |

860 |

731 | |||

|

b) przeksięgowanie kosztów handlowych |

1 200,00 |

860 |

503 | |||

|

c) przeksięgowanie kosztów finansowych |

150,00 |

860 |

751 | |||

|

d) przeksięgowanie podatku dochodowego e) przeksięgowanie pozostałych przychodów |

138,00 |

860 |

870 | |||

|

operacyjnych f) przeksięgowanie przychodów ze sprzedaży |

10,00 |

760 |

860 | |||

|

towarów |

3 450,00 |

730 |

860 | |||

6. Sporządzone zestawienie różnic inwentaryzacyjnych na dzień G1.12.2011r.

|

Zestawienie różnic inwentaryzacyjnych na dzień................roku | |||||||||||||

|

Lp. |

Dokument spisu |

Nazwa towaru |

J.m. |

Cena |

Stan faktyczny w dniu spisu |

Stan księgowy w dniu spisu |

Różnice inwentaryzacyjne | ||||||

|

Niedobory |

Nadwyżki | ||||||||||||

|

ark. |

DOZ. |

Ilość |

Wartość |

Ilość |

Wartość |

Ilość |

Wartość |

Ilość |

Wartość | ||||

|

1. |

i. |

1. |

Cukier biały |

kg |

3,- |

1 100 |

3 300,- |

1 100 |

3 300,- |

— |

— |

— | |

|

2. |

i. |

2. |

Cukier trzcinowy |

kg |

9,- |

580 |

5 220,- |

600 |

5 400,- |

20 |

180,- |

— | |

|

3. |

i. |

3. |

Pieczywo żytnie |

opakowanie |

4,- |

140 |

560,- |

150 |

600,- |

10 |

40,- |

— | |

|

4. |

i. |

4. |

Pieczywo pszenne |

opakowanie |

5,- |

190 |

950,- |

180 |

900,- |

— |

— |

10 |

50,- |

|

5. |

i. |

5. |

Mąka tortowa |

kg |

2,40 |

698 |

1 675,20 |

700 |

1 680,- |

2 |

4,80 |

— | |

|

Razem |

X |

224,80 |

X |

50,- | |||||||||

|

Razem niedobory: |

224,80 | ||||||||||||

|

Razem nadwyżki: |

50,- | ||||||||||||

7. Dokumenty dotyczące zdarzeń gospodarczych z grudnia 2011 r. sporządzone i wydrukowane w programie magazynowym:

201X-12-01

|

Lp |

Nazwa |

Ilość |

j.m. |

Cena |

Wartość |

|

1 |

Cukier biały |

1 100,000 |

kg |

3,00 |

3 300,00 |

|

2 |

Cukier trzcinowy |

600,000 |

kg |

9,00 |

5 400,00 |

|

3 |

Pieczywo żytnie |

150,000 |

opakowa |

4,00 |

600,00 |

|

4 |

Pieczywo pszenne |

180,000 |

opakowa |

5,00 |

900,00 |

|

5 |

Mąka tortowa |

700,000 |

kg |

2,40 |

1 680,00 |

Podpis osoby upoważnionej do wystawienia przyjęcia wewnętrznego Podpis osoby upoważnionej do odbioru przyjęcia wewnętrznego

ZESZYT TESTÓW I ĆWICZEŃ 247

Wyszukiwarka

Podobne podstrony:

kwiaton1 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA L.p. Dała Nr Tre

impex IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Spółka Akcyjna "

julka1 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA9. ANALIZA POZIOMU FI

julka IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Wzorzec wymiku: Hurto

skanuj0002 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA ZADANIE NR 2 &nb

skanuj0009 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA ( Aktualne pracu

skanuj0012 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA PRZYKŁADOWE DA

skanuj0014 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTAII. Wprowadzenie

skanuj0026 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Personel: - &nbs

skanuj0027 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA PRZYKŁADOWE DANE

skanuj0028 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA 3. W oknie dialo

skanuj0030 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Deklaracje skarb

skanuj0031 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA ZADANIE NR 6 &nb

skanuj0032 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Załącznik 1Dane

skanuj0033 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA PRZYKŁADOWE DANE

skanuj0034 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA 3. W oknie dialo

skanuj0035 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Pokazuj elementy

skanuj0036 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA 9. Sporządzoną w

skanuj0037 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Załącznik 5 Info

więcej podobnych podstron