ScannedImage 4

OSFERA MIKROSFERA

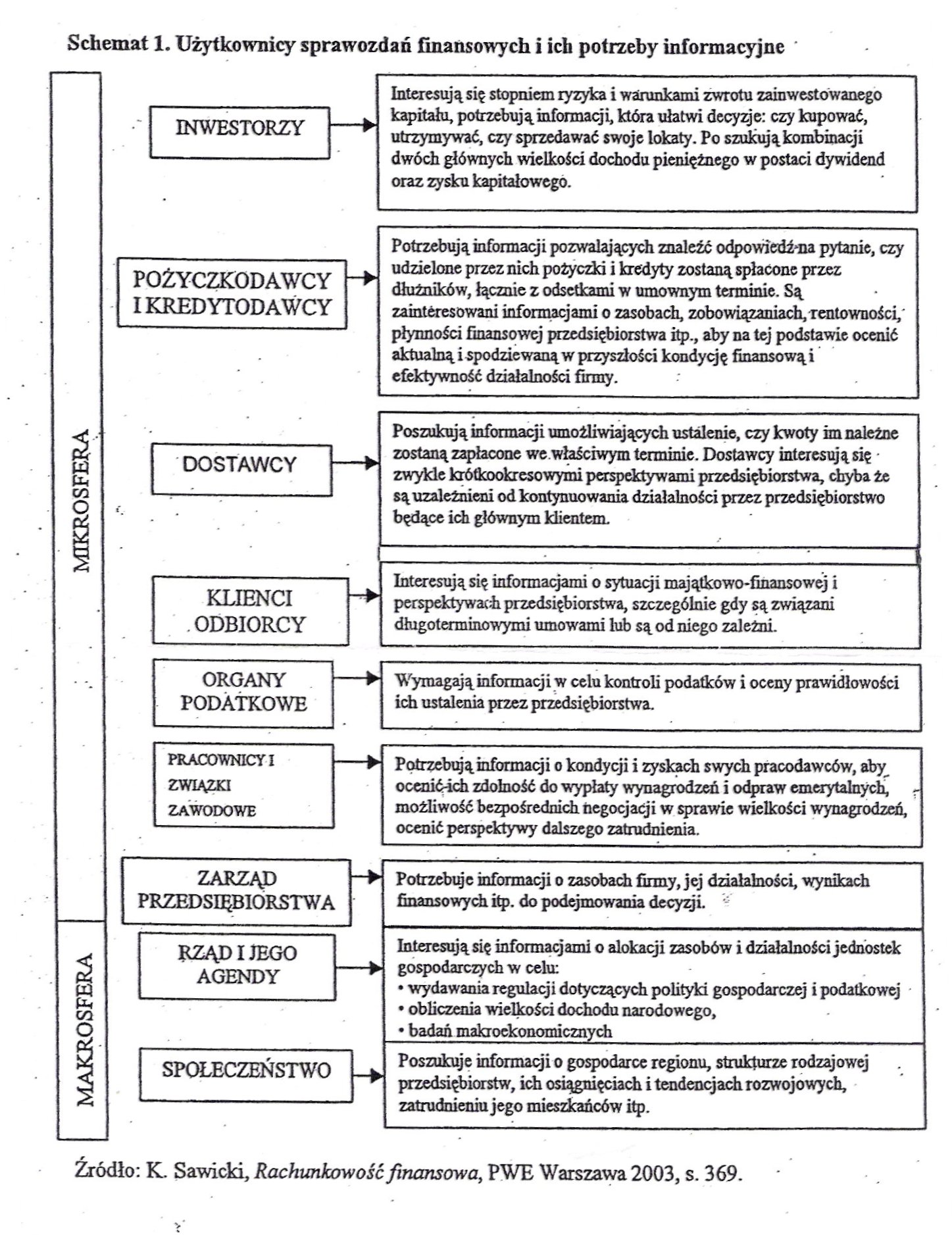

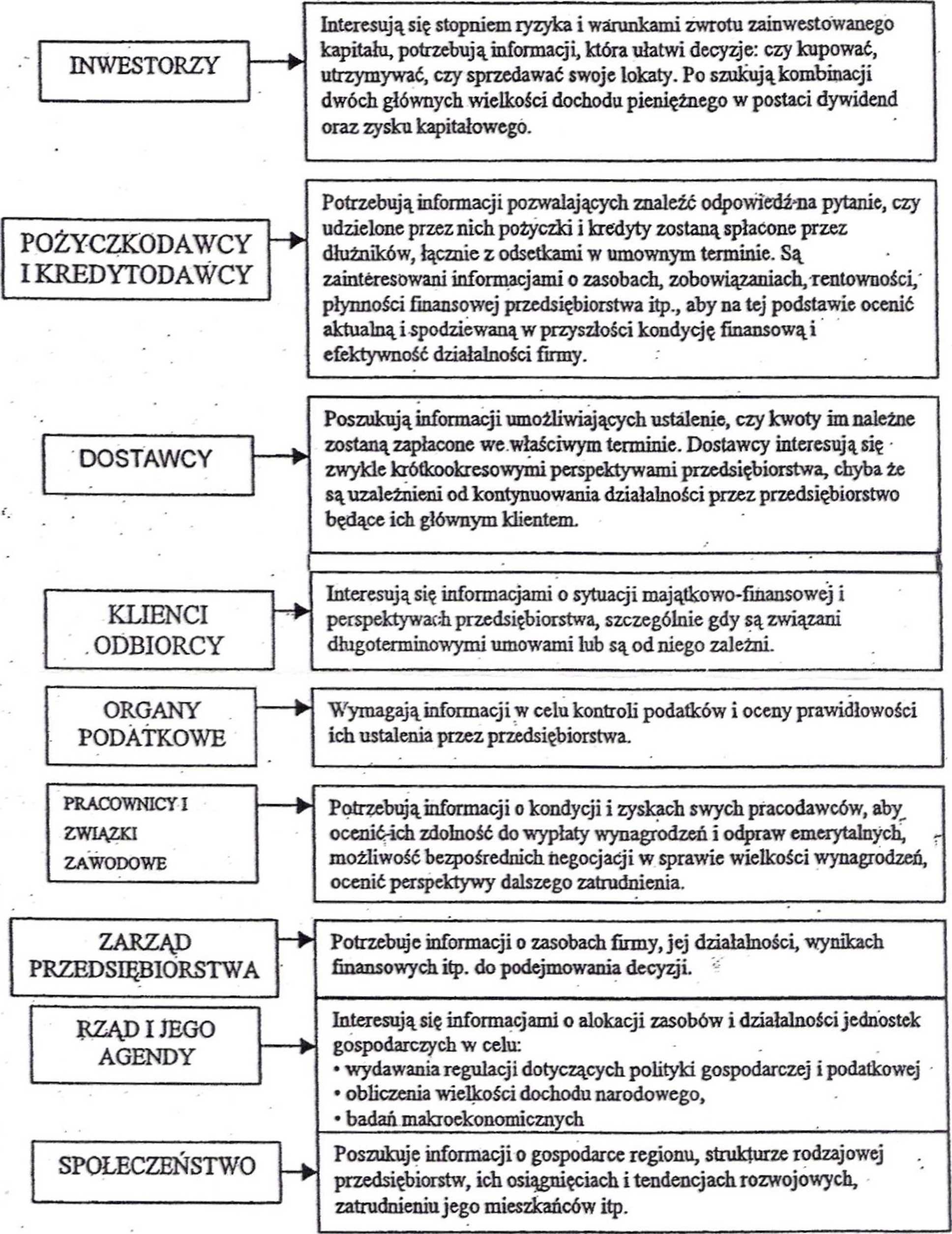

Schemat 1. Użytkownicy sprawozdań finansowych i ich potrzeby informacyjne *

Źródło: K. Sawicki, Rachunkowość finansowa, PWE Warszawa 2003, s. 369.

Wyszukiwarka

Podobne podstrony:

ZAŁOŻENIA KONCEPCYJNE MSSF Cele sprawozdań finansowych. Użytkownicy sprawozdań oraz ich potrzeby

gfinanse finansowy kwartalnik internetowy Rys. 2. Użytkownicy sprawozdań finansowych. KTO KORZYSTA Z

Użytkownicy informacji generowanej przez rachunkowość (użytkownicy sprawozdania finansowego) •

Renata Kot Tabela 1. Użytkownicy sprawozdań finansowych Użytkownicy

7. Grupa użytkowników sprawozdań finansowych, która jest zainteresowana

1.Użytkownikami sprawozda) finansowych jednostki są miedzy

Ewidencja przychodów ze sprzedaży I Niektórzy użytkownicy sprawozdań finansowych woleliby

Użytkownicy sprawozdań finansowych: • Inwestorzy - ryzyko inwestycji kapitałowych

1) Użytkownikami sprawozdań finansowych jednostki są między innymi: a)

Zewnętrzni użytkownicy sprawozdań finansowych Rodzaj użytkownika Charakterystyka i

Użytkownicy sprawozdań finansowych: interesyW centrum uwagi Sprawozdawczość przedsiębiorstw

MODEL PRZEKSZTAŁCENIA SPRAWOZDANIA FINANSOWEGO NA POTRZEBY ZARZĄDZANIA WARTOŚCIĄ

39 Informacje przedstawione w sprawozdaniach finansowych powinny być zrozumiałe dla ich użytkowników

więcej podobnych podstron