scanR9

Do konta 223 „Rozrachunki z tytułu VAT” zaleca się prowadzenie trzech kont analitycznych: „Naliczony VAT" 223/1'.

• po stronie Wn ewidencja podatku naliczonego w bieżącym okresie sprawozdawczym,

• po stronie Ma podatek naliczony podlegający w bnr rozliczeniu z podatkiem należnym.

„Należny VAT"223/2:

• Ma podatek należny zawarty w fakturach wystawianych odbiorcom,

• Wn podatek należny podlegający obowiązkowi podatkowemu w bieżącym okresie.

„Rozliczenie z urzędem skarbowym podatku VAT” 223/3.

Konto „Rozrachunki z tytułu VAT” może wykazywać dwa salda:

• Dt wyrażające stan należności z tytułu podatku VAT (zwrot bezpośredni lub rozliczenie w okresach następnych) lub

• Ct przedstawiające stan zobowiązań wobec urzędu skarbowego z tytułu podatku VAT, które muszą być rozliczone i uregulowane do 25. dnia miesiąca następnego.

Elementem rozliczenia podatku VAT z urzędem skarbowym jest złożenie przez podmiot deklaracji VAT-7 w okresach miesięcznych lub kwartalnych (mały podatnik).

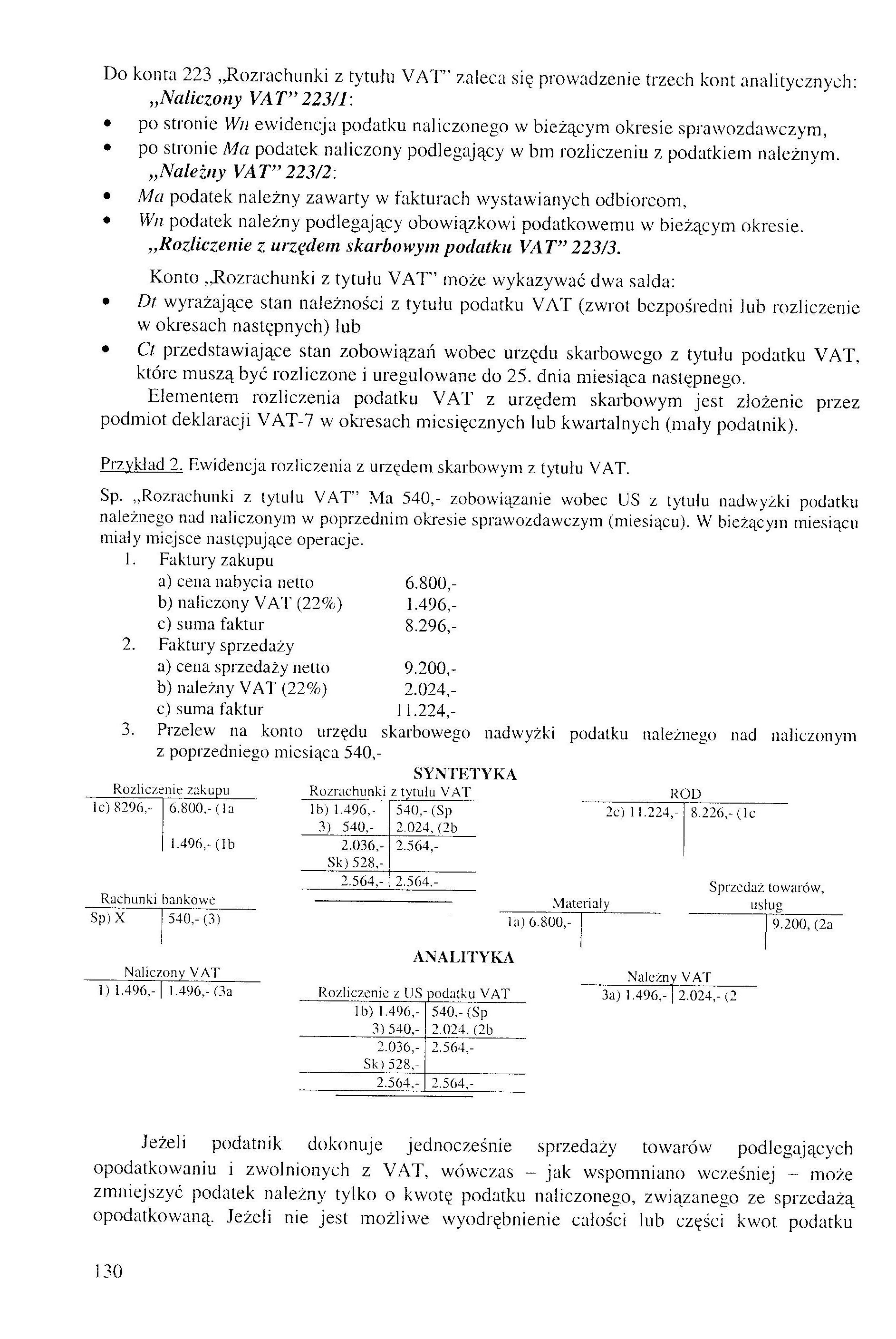

Przykład 2. Ewidencja rozliczenia z urzędem skarbowym z tytułu VAT.

Sp. „Rozrachunki z tytułu VAT” Ma 540,- zobowiązanie wobec US z tytułu nadwyżki podatku

należnego nad naliczonym w poprzednim okresie sprawozdawczym (miesiącu). W bieżącym miesiącu miały miejsce następujące operacje.

1. Faktury zakupu

a) cena nabycia netto 6.800,-

b) naliczony VAT (22%) 1.496,-

c) suma faktur 8.296,-

2. Faktury sprzedaży

a) cena sprzedaży netto 9.200,-

b) należny VAT (22%) 2.024,-

c) suma faktur 11.224,-

3. Przelew na konto urzędu skarbowego nadwyżki podatku należnego nad naliczonym

z poprzedniego miesiąca 540,-

SYNTETYKA

Rozliczenie zakupu Rozrachunki z tytułu YAT _ROD

|

lc) 8296,- |

6.800.- (la Ib) 1.496,- |

540,- (Sp |

2c) 11.224,- |

8.226,-(lc | |

|

3) 540,- |

2.024, (2b | ||||

|

1.496,-(Ib 2.036.- |

2.564.- | ||||

|

Sk) 528,- | |||||

|

2.564,- |

2.564,- |

Sprzedaż towarów, | |||

|

Rachunki bankowe - |

- Materiały |

usług | |||

|

Sp) X |

540,- (3) |

la) 6.800,- |

9.200,(2a | ||

|

lb) 1.496,- |

540.- (Sp |

|

3) 540.- |

2.024, (2b |

|

2.036,- |

2.564,- |

|

Sk) 528,- | |

|

2.564,- |

2.564,- |

ANALITYKA

|

Naliczony VAT |

Należrn |

VAT | |

|

1) 1.496,- j 1.496,- (3a |

Rozliczenie z US podatku YAT |

3a) 1.496,- |

2.024,- (2 |

Jeżeli podatnik dokonuje jednocześnie sprzedaży towarów podlegających opodatkowaniu i zwolnionych z VAT, wówczas - jak wspomniano wcześniej - może zmniejszyć podatek należny tylko o kwotę podatku naliczonego, związanego ze sprzedażą opodatkowaną. Jeżeli nie jest możliwe wyodrębnienie całości lub części kwot podatku

Wyszukiwarka

Podobne podstrony:

DSC01425 zad. 2 (10 punktów) W jednostce gospodarczej stan początkowy na koncie „Rozrachunki z tytuł

DSC01460 zad. 3 (10 pkt) W jednostce gospodarczej stan początkowy na koncie „Rozrachunki z tytułu VA

Pytanie: Mając do dyspozycji typy linii i grubość linii zaleca się stosowanie: Odpowiedzi: A r B r C

Ze względów na zdolność oleju do odprowadzania ciepła ze strefy tarcia zaleca się aby na każdy przen

Pytanie: Mając do dyspozycji typy linii i grubość linii zaleca się stosowanie: Odpowiedzi: A r B r c

016(1) Pytanie: Mając do dyspozycji typy linii i grubość linii zaleca się stosowanie: Odpowiedzi:

więcej podobnych podstron