schemat ewidencji towarГіw wОnach sprzedaЕјy2

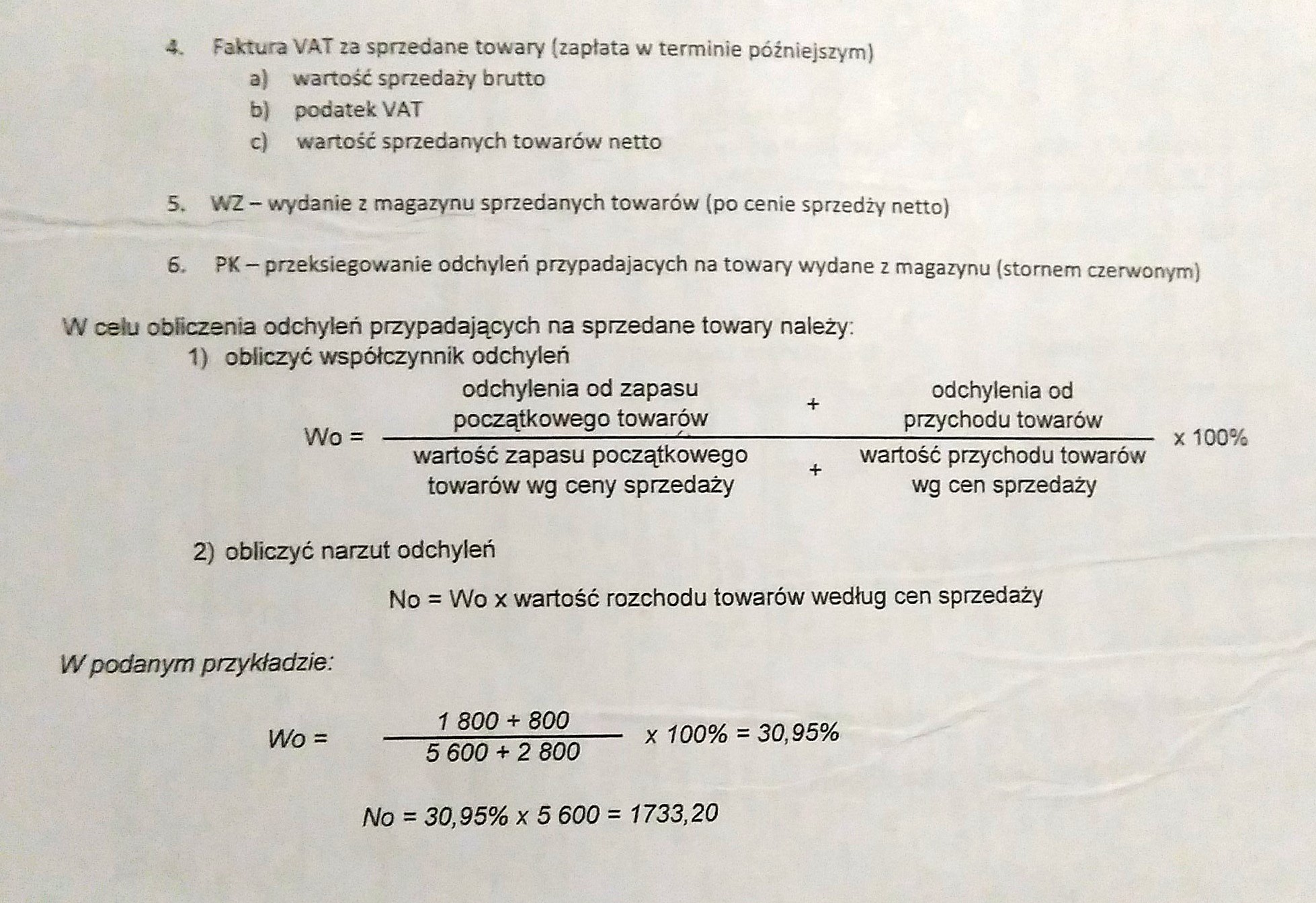

4. Faktura VAT ta sprzedane towary (zapЕ‚ata w terminie pГіЕєniejszym)

a) wartoЕ›Д‡ sprzedaЕјy brutto

b) podatek VAT

c) wartoЕ›Д‡ sprzedanych towarГіw netto

5. WZ - wydanie z magazynu sprzedanych towarГіw (po cenie sprzedЕјy netto)

6. PK - przeksiД™gowanie odchyleЕ„ przypadajД…cych na towary wydane z magazynu (stornem czerwonym)

W ceЕ‚u obficzenta odchyleЕ„ przypadajД…cych na sprzedane towary naleЕјy:

1) obliczyć współczynnik odchyleń

odchylenia od zapasu odchylenia od

x 100%

poczД…tkowego towarГіw przychodu towarГіw

Wo = -—-sf-

wartoЕ›Д‡ zapasu poczД…tkowego wartoЕ›Д‡ przychodu towarГіw

towarГіw wg ceny sprzedaЕјy wg cen sprzedaЕјy

2) obliczyć narzut odchyleń

No = Wo x wartoЕ›Д‡ rozchodu towarГіw wedЕ‚ug cen sprzedaЕјy

W podanym przykЕ‚adzie:

Wo =

1 800 + 800 5 600 + 2 800

x 100% =30,95%

No = 30,95% x 5 600 = 1733,20

Wyszukiwarka

Podobne podstrony:

schemat ewidencji towarГіw w?nach sprzedaЕјy SCHEMAT EWIDENCJI TOWARГ“W W CENACH SPRZEDAЕ»Y Rozrachunk

Zakup i sprzedaЕј na podstawie Fa VAT1.3. Ewidencja zakupГіw na podstawie Faktur VAT Schemat ewidencji

ewidencja towarГіw hurt?tal Schemat ewidencji towarГіw - hurt Ro;r*eЕ‚iu*i zdatasaaв„ў! FWIi/nniH To*ary

Zakup i sprzedaЕј na podstawie Fa VAT 5. Fa VAT za sprzedane towary, zapЕ‚ata nastД…p

Ewidencje [Tj JPK [ Deklaracje Faktura krajowa do szczegГіlnej metody kasowej Termin ЕЃ. do

Zakup i sprzedaЕј na podstawie Fa VAT1.4. Ewidencja sprzedaЕјy na podstawie FAKTUR VAT Schemat ewidenc

Ewidencja VAT X Nazwa: Faktury VAT (sprzedaЕј) Opis: i Typ: 0 SprzedaЕј O

CCF20091110�002 4. 20.09 SprzedaЕјy towarГіw do Rosji FA VAT 10/EX/2009, wartoЕ›Д‡ faktury 360 USD: в–

img100 2 IV. OBRГ“T TOWAROWY FAKTURA VAT

faktura vat 1 przyklad FAKTURA VAT NR 0082006 KOPIA Sieradz, 05 D2 2006 Data sprzedaЕјy: 05022006 Spr

skanuj0019 Zadanie 69. Piaseczno, 02.03.2008 r. FAKTURA VAT 131/03/08 OryginaЕ‚/Kopia* SPRZEDAWCA:

wiД™cej podobnych podstron