skan53

* -a ■

|

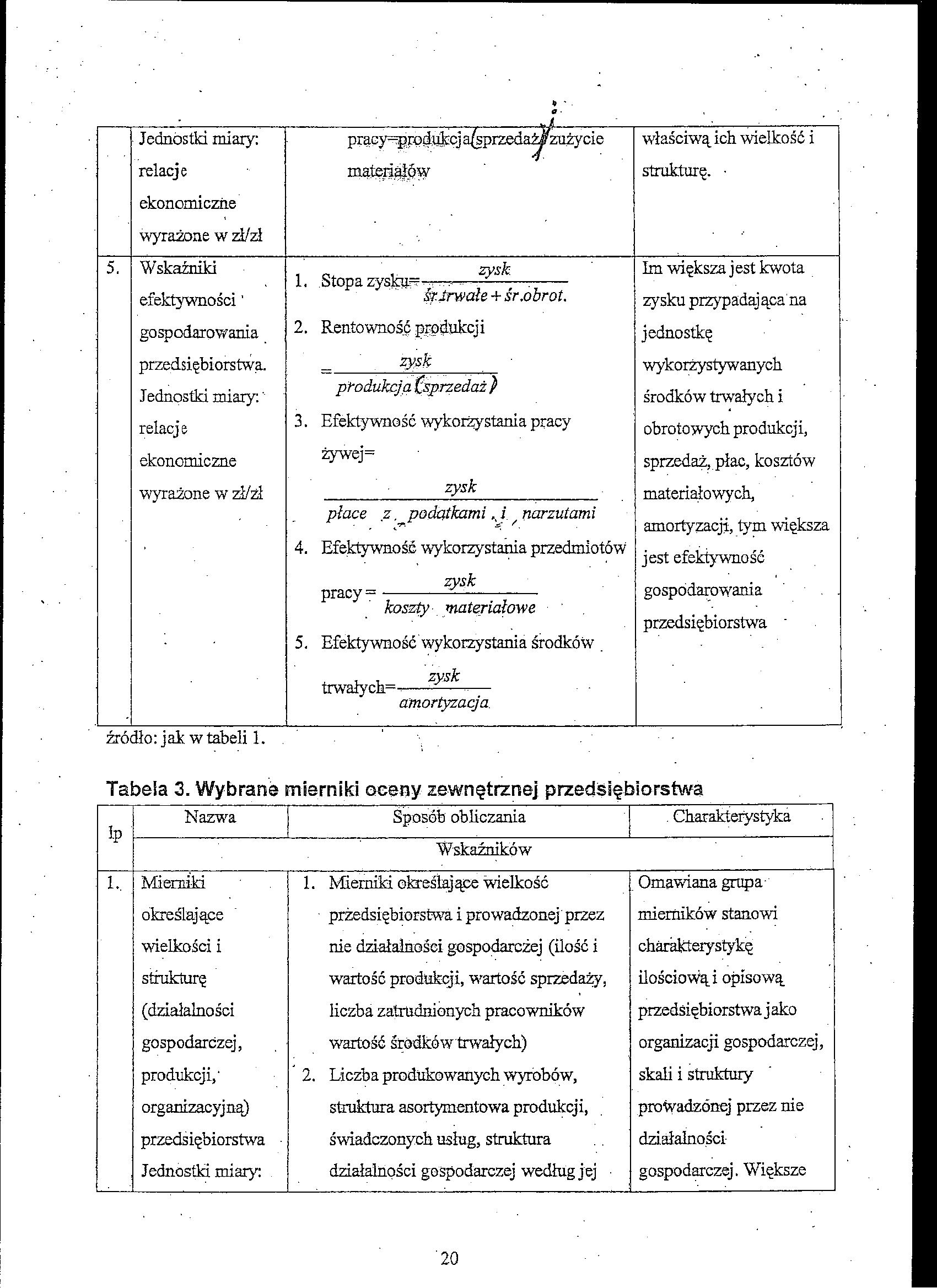

■ Jednostki miary: relacje ekonomiczne wyrażone w zł/zł |

pracy^rodukcj a^przedaMzużycie materiąjpw |

właściwą ich wielkość i strukturę. ■ | |

|

5. |

Wskaźniki efektywności' gospodarowania przedsiębiorstwa. Jednostki miary: '■ relacje ekonomiczne wyrażone w zł/żł |

1. .Stopa zysku."—:- &Jrwałe + śr,obrot. 2. Rentowność produkcji zysk produkcją tsprzedaż ) 3. Efektywność wykorzystania pracy żywej^ zysk płace z, podatkami^ narzutami 4. Efektywność wykorzystania przedmiotów zysk pracy =-—- koszty materiałowe 5. Efektywność wykorzystania środków . trwałych———— — amortyzacja. |

Im większa jest kwota zysku przypadająca'na jednostkę wykorżystywanych środków trwałych i obrotowych produkcji, sprzedaż, płac, kosztów materiałowych, amortyzacji, tym większa jest efektywność gospodarowania . . przedsiębiorstwa ' |

źródło: jak w tabeli 1.

|

łp |

Nazwa |

Sposób obliczania |

-—-;- . Charakterystyka |

|

Wskaźników | |||

|

L |

Mierniki |

1. Mierniki określające wielkość |

. Omawiana grupa- |

|

określające |

■ przedsiębiorstwa i prowadzonej'przez |

mierników stanowi | |

|

wielkości i |

nie działalności gospodarczej (ilość i |

charakterystykę | |

|

strukturę |

wartość produkcji, wartość sprzedaży, |

ilościową i opisową | |

|

(działalności |

liczba zatrudnionych pracowników |

przedsiębiorstwa j ako | |

|

gospodarczej, |

wartość środków trwałych) |

organizacji gospodarczej, | |

|

produkcji, ‘ |

2. Liczba produkowanych wyrobów, |

skali i struktury | |

|

organizacyjną) |

struktura asortymentowa produkcji, |

prowadzonej przez nie | |

|

przedsiębiorstwa • |

świadczonych usług, struktura |

działalności- | |

|

Jednostki miary: . |

działalności gospodarczej według j ej • |

gospodarczej. Większe | |

'20

Wyszukiwarka

Podobne podstrony:

WM zew 1 -3 # ¥ Jednostki miary: relacje ekonomiczne wyrażone w

skan49 4. Wskaźnik długu. WDR całkowite zadłużenie _■ kapitał. własny Jednostki miary: w źł/zł lub

Opis / strefa tglMgfio Jednostka miary Ilość współczynnik Cenajed neto (zł) Wartość netto

Slajd5(3) Zadanie 10. Koszt krańcowy wyprodukowania kolejnych jednostek dobra A wynosi: 1 jedn. 40

EWOLUCJA NAUK EKONOMICZNYCH JEDNOŚĆ A RÓŻNORODNOŚĆ RELACJE DO INNYCH NAUK PROBLEMY

Zdjecie0177 materiał ilość cena jednostk owa Komponent 1 500 0,30 zł Komponent 2 235 2,00

Alias (przypisanie) relacji X Y Z xl yi zl xl y2 z3 x2 y z2 Oracle

test 4 fir. /LsYr 1 10. Przedsiębiorstwo produkując 200 jednostek osiągnęło utarg krańcowy w wysokoś

Zagadnienia egzaminacyjne- semestr letni 1 .Miary statusu ekonomicznego jednostki 2.

sprawozdania - odpowiednio: załącznik Nr 2, pkt II zest. 1 - wiersz I, kolumna 6), wyrażona w zł, *U

Prenumerata Redakcyjna 2016 Prenumerata 2016 wysyłka pocztą ekonomiczną priorytetową60 zł 68

36410 Zdjęcie1569 DEFINICJE WYMIAR RYSUNKOWY-wielkość liniowa lub kątowa wyrażona w jednostkach miar

etalony Zadaniem etalonów jest definiowanie, przechowywanie i odtwarzanie jednostki miary wielkości

zrd1 Wydajność teoretyczna jest to liczba jednostek miary produkcji wykonanej przy symulacji w skali

więcej podobnych podstron