skanuj0031 thumb

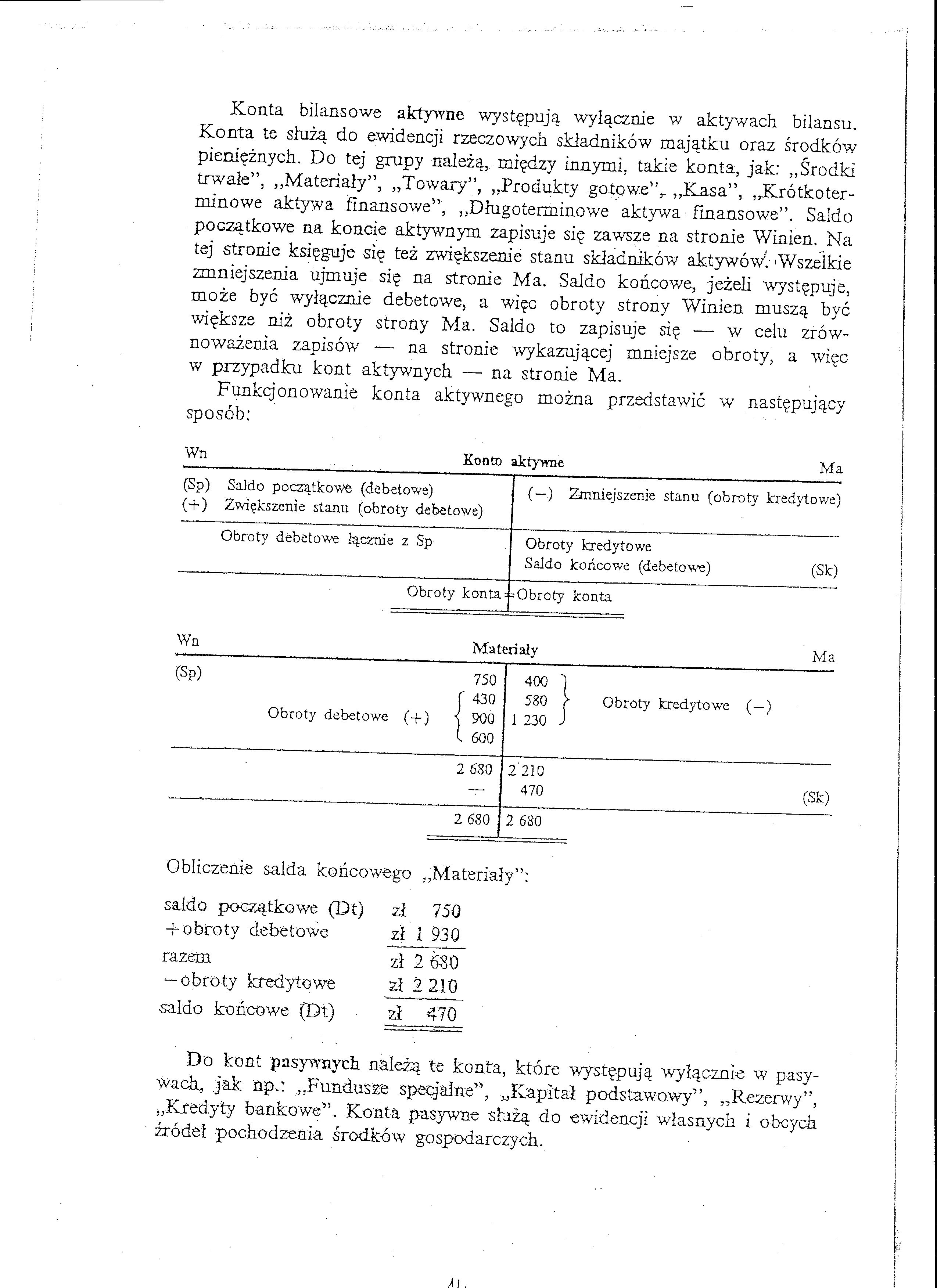

Konta bilansowe aktywne występują wyłącznie w aktywach bilansu. Konta te służą do ewidencji rzeczowych składników majątku oraz środków pieniężnych. Do tej grupy należą,,między innymi, takie konta, jak: „Środki trwałe”, „Materiały”, „Towary”, „Produkty gotowe”,- „Kasa”, „Krótkoterminowe aktywa finansowe”, „Długoterminowe aktywa finansowe”. Saldo początkowe na koncie aktywnym zapisuje się zawsze na stronie Winien. Na tej stronie księguje się też zwiększenie stanu składników aktywów: Wszelkie zmniejszenia ujmuje się na stronie Ma. Saldo końcowe, jeżeli występuje, może być wyłącznie debetowe, a więc obroty strony Winien muszą być większe niż obroty strony Ma. Saldo to zapisuje się — w celu zrównoważenia zapisów — na stronie wykazującej mniejsze obroty, a więc w przypadku kont aktywnych — na stronie Ma.

Funkcjonowanie konta aktywnego można przedstawić w następujący sposób:

|

Wn |

Konto aktywne |

Ma | |

|

(Sp) <+) |

Saldo początkowe (debetowe) ; Zwiększenie stanu (obroty debetowe) |

(—) Zmniejszenie stanu (obroty kredytowe) | |

|

Obroty debetowe łącznie z Sp |

Obroty kredytowe Saldo końcowe (debetowe) |

(Sk) | |

|

Obroty konta = |

=Obroty konta | ||

Wn Materiały Ma

|

(Sp) |

750 f 430 Obroty debetowe (+) j 900 l 600 |

400 ] 580 > ł 230 J |

Obroty kredytowe (—) | |

|

2 680 |

2210 470 |

(Sk) | ||

|

2 680 |

2 680 | |||

Obliczenie salda końcowego „Materiały”:

saldo końcowe (Dt) zł 470

Do kont pasywnych należą te konta, które występują wyłącznie w pasywach, jak np.: „Fundusze specjalne”, „Kapitał podstawowy”, „Rezerwy”, „Kredyty bankowe”. Konta pasywne służą do ewidencji własnych i obcych źródeł pochodzenia środków gospodarczych.

Wyszukiwarka

Podobne podstrony:

skanuj0023 thumb lypy bilansowych ( fypy przedstawionych bilansowych &n

skanuj0036 thumb Funkcjonowanie Kont wynikowych Zwane kontami niebilansowe, służą do ewidencji opera

66350 skanuj0015 Operacje bankowe czynne (aktywne) bierne (pasywne) usługowe (pośredniczące) Opera

str2 3 t 1 1. Krągi piersiowe charakteryzują się występowaniem: fovcae co stal es. które służą do po

EWIDENCJA OPERACJI GOSPODARCZYCH NA KONTACH W księgach rachunkowych są konta , które służą do agrega

Rachunkowość - Aktywa pienię ne - rozliczenia gotówkowe Do ewidencji księgowej operacji kasowych słu

Metody te służą do ustalania i oceny zasadniczych powiązań przyczynowo-skutkowych występujących w

skanuj0037 thumb 7. Konto „Wynik finansowy” ma zarówno cechy konta wynikowego, jak i konta bilansowe

skanuj0022 thumb BILANS TRZECI w

skanuj0024 thumb Na podstawie przedstawionej charakterystyki typów operacji gospodarczych bilansowyc

więcej podobnych podstron