test standardy barbachowska

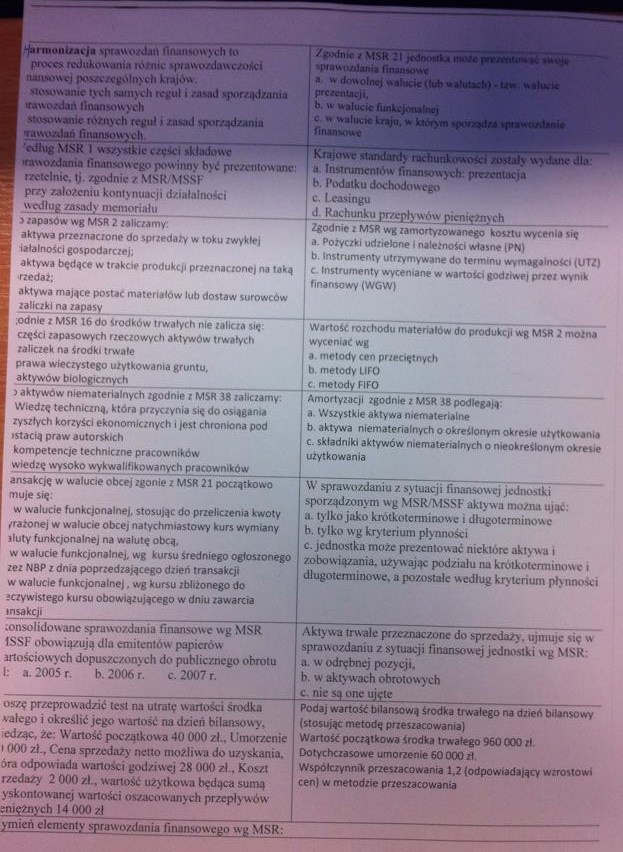

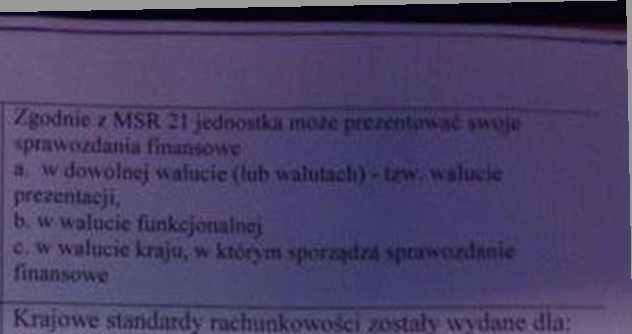

I^ai iiioni/iuja upra^MiA fliunw»)th 10

proces redukowania różnic spmwcwtduwc/oteł turniowej poszczególnych krajów, stosowanie tych samych reguł i zasad sporządzania amwozdaA finansowych stosowanie różnych reguł i zasad sporządzania

yawwdań finansowych __ ___

cdług MSR I wszystkie części składowe

Knwwdania Anonsowego powinny b>ć prezentowane: | a Instrumentów finansowych: prezentacja

|

przy założeniu kontynuacji działalności 1 według zasady memoriału |

c. Leasingu d. Rachunku przepływów pieniężnych |

|

> zapasów wg MSR 2 zaliczamy: aktywa przeznaczone do sprzedaży w toku zwykle) tałalności gospodarczej; aktywa będące w trakcie produkcji przeznaczonej na taką rzedaż; aktywa mające postać materiałów lub dostaw surowców zaliczki na zapasy |

Zgodnie z MSR wg zamortyzowanego kosztu wycenia się a. Pożyczki udziekme i należności własne (PN) b. Instrumenty utrzymywane do terminu wymagalność* (UTZ) c Instrumenty wyceniane w wartości godziwej przez wynik finansowy (W6W) |

|

;odnie z MSR 16 do środków trwałych nie zalicza się części zapasowych rzeczowych aktywów trwałych zaliczek na środki trwale prawa wieczystego u/ytkowania gruntu, aktywów biologicznych |

Wartość rozchodu materiałów do produkcji wg MSR 2 można wyceniać wg a metody cen przeciętnych b. metody UFO c. metody FIFO |

|

> aktywów niematerialnych zgodnie z MSR 38 zaliczamy Wiedzę techniczną, która przyczynia się do osiągania zys2lych korzyści ekonomicznych i jest chroniona pod istacią praw autorskich kompetencje techniczne pracowników wiedzę wysoko wykwalifikowanych pracowników |

Amortyzacji zgodnie z MSR 38 podlegają a Wszystkie aktywa niematerialne b aktywa niematerialnych o określonym okresie użytkowania c. składniki aktywów niematerialnych o nieokreślonym okresie użytkowania |

|

ansakcję w walucie obcej zgonie z MSR 21 początkowo muje się; w walucie funkcjonalnej, stosując do przeliczenia kwoty /rażonej w walucie obcej natychmiastowy kurs wymiany iluty funkcjonalnej na walutę obcą, w walucie funkcjonalnej, wg kursu średniego ogłoszonego zez NBP z dnia poprzedzającego dzień transakcji w walucie funkcjonalnej, wg kursu zbliżonego do oczywistego kursu obowiązującego w dniu zawarcia insakcji |

W sprawozdaniu z. sytuacji finansowej jednostki sporządzonym wg MSR/MSSFaktywa można ująć: a. tylko jako krótkoterminowe i długoterminowe b. tylko wg kryterium płynności c. jednostka może prezentować niektóre aktywa i zobowiązania, używając podziału na krótkoterminowe i długoterminowe, a po/.ostalc według kryterium płynności |

|

.onsolidowanc sprawozdania finansowe wg MSR fSSF obowiązują dla emitentów papierów artościowych dopuszczonych do publicznego obrotu 1. a. 2005 r. b.2006r. c.2007r. |

Aktywa trwałe przeznaczone do sprzedaży, ujmuje się w sprawozdaniu z sytuacji finansowej jednostki wg MSR o. w odrębnej pozycji. b. w aktywach obrotowych c. nie sa one ujęte |

|

oszę przeprowadzić test na utratę wartości środka całego i określić jego wartość na dzień bilansowy, edząc, ze: Wartość początkowa 40 000 zł., Umorzenie i 000 zł.. Cena sprzedaży netto możliwa do uzyskania, óra odpowiada wartości godziwej 28 000 zł.. Koszt rzedaźy 2 000 zł., wartość użytkowa będąca sumą yskontowancj wartości oszacowanych przepływów sniężnych 14 000 zł |

Podaj wartość bilansową środka trwałego na dzień bilansowy (stosując metodę przeszacowania) Wartość początkowa środka trwałego 960 000 zl Dotychczasowe umorzenie 60 000 zl Współczynnik przeszacowania 1,2 (odpowiadający wzrostowi cen) w metodzie przeszacowania |

|

ymień elementy sprawozdania finansowego wg MSR: | |

rzetelnie, tj. zgodnie z MSR/MSSP b. Podatku dochodowego

Wyszukiwarka

Podobne podstrony:

test standardy sp finansowej?rbachowska ;odnle z MSR 16 do środków trwałych nie zalicza się części

skanuj0001 (36) /nazwisko i imię/ /data/ Test zaliczeniowy /III RTŻ / 16 .02.2007 Technologia Fermen

Test ADiagnostic test Listening 1« 1.01 Listen and choose the correct words. (10 marks) Jill works i

o i . ssing &ni ]j ai i matics PPAM 2013 Lublin, Połand Seplember 10-1 jj

DSC08424 (2) Codex General Standard for Irradiated Foods (1983) Promieniowanie nie może przekraczać

Zdjęcie0515 (9) --- — ai się bardzo czy te? nie Zda‘e92amm «*" 10% innych uczniów takze go zda

47238 skanuj0039 2 ill:j iw. x Ai lM > M 0. uióYpK -oooCOu^atAO tek 4 ĄCoi7 a 1,10 *ict $ AĆO G,%

mózgowie 7 5 2010 cz 1 TEST i ENCEPHALON ET MED. SPIN. - wersja II (piątek,07.05.10) Wydział Lekarsk

Test 6 Przekazanie i odbiór sygnałów w komórce wykonanie new patysia 170027 201 10. Zdolność łączen

DSC01821 Test zaliczeniowy z chirurgii dla studentów V roku Wydziału Lekarskiego Wersja 2 Kraków, 10

ScreenShot011 TEST sprawdzający (samokształcenie). Dostępny 15-29.11.2010 r. - Próba 1 Strona: 1

więcej podobnych podstron