wykład 2 i 3 [str 4]

Objawienia *.

Bkiope księtjpuMic pwo)<d<ju8*^(h wesięcwjjCfa h^ot kasd&i (łwrmie ytzwu),

2, AeJaif^tMOtiie w ujinr kcózhJw iModo YodiAfowecjO, ^dne) kwd^ ponits/oyie^o wycuzliu

C kosrfu).

<3. ^ś.vaclioiAiaviie imUcTóiuz) pełnej'CkoaA>) do YoiUcszude. z.

Wy^oyunaa, KWfuo,.

2. Roitioi&wJi koaióh uxb^jWyjCh bieiafe^o ck^u /»&.

wnejsca. jHwdow1^0' '

’ f<nUotmie kosztów Yodwjcwjcb jesf~ <^mte o yozduelnikc kosztów, MW/i (oavtc&i są odfouiedmo mdue/me m&~ wiejsca. fxx&fcumik kotóóu.

• RoAczsnle kosdóy pomięfh^ miejscami powstsuosinie, folecja ous. s^oohą-(hwic/ arkuszy Yozlicz&iuOM^ch kasddw.

■I

9. Metody ogólne !>se^m<ej:rz- midkudowe^o wzltczmia kotótó y mw&d MPK: tldocjfi- ko^|totjch prażeń.

3. Metecia ukj&du irfuhoif.

3. Metoda -Ssm^JWa 3avnówHenia.

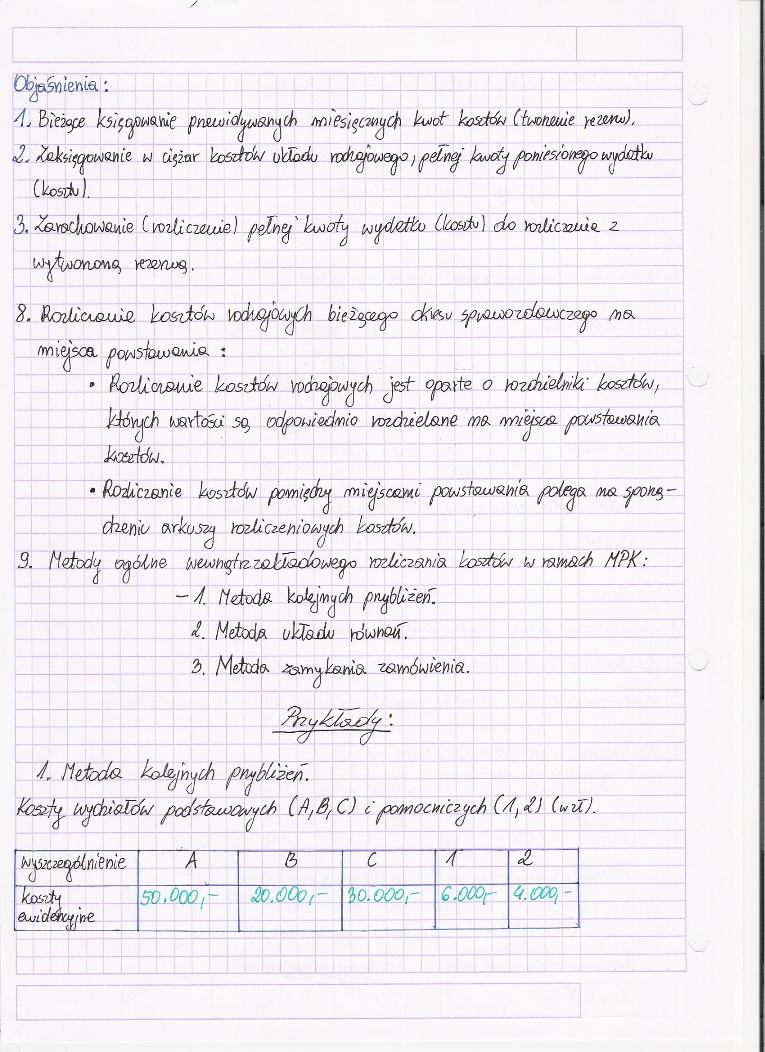

Ł Hdbctó kcJ&jn^d) pn^bUzefi.

kosźj^. uydit<sdć&/ fcdsfauJOrfjjcb (fl,B(C) t jocmocwczjcb (/t, <?J (wu).

|

^'tó2<ze^ól(i,'eme |

A |

~ tb ' |

C |

Ą |

~sr |

|

fcossta |

50,000,- |

3,0.OOo,~ |

1)0.000,- |

£.000r |

(ł.trn, - |

|

euu'c/wtff]i>e. |

Wyszukiwarka

Podobne podstrony:

Hałas wykład 2 str 2 1 J_i I

Hałas wykład 2 str 3 - ■ . - ■■

Hałas wykład 2 str 8 4_ [:■ I _I_iJtt -łOr0Q{rf&)GU).Lp i)> o t O-igC^c L4o ____

Hałas wykład 2 str 9

wyklad 1 str 1 /i- JPrzykładowe pytania otwarte 1. Cechy charakterystyczne rachunk

wyklad 2 str 1 /Przykładowe pytaniu otwarte 1. Na jakie pytania odpowiada układ ro

wyklad 2 str 2 r C. Saldo Dl konta rozliczenie międzyokresowe kosztów (d/o/ynszo i dzierżawy płacone

wyklad 3 str 1 /Przykładowe pytania otwarte 1. Zdefiniuj pojęcie zysk i strata. 2.

wyklad 3 str 2 a) przychody zc sprzedaży usług " cfo e?- ■*> / f( - /

wyklad 4 str 1 2 i Zdefiniuj pojęcie koszt mieszany. Podaj przykład 25. Zdefiniuj

wyklad 4 str 2 4ih h 5 rh- V e). wynagrodzenie pracowników administracyjnych e) żadna odpowiedź ni

wyklad 4 str 3 ^ ą © zapłacony podatek dochodowy d) żadna odpowiedź, nic jest prawidłowa Ao-Analiza

wyklad 4 str 4 } poziom jednostkowego kosztu stałego §? relację kosztu zmiennego na zmiany wielkości

wyklad 4 str 5 a) całkowitymi kosztami produkcji h) rozmiarami zysku netto c)

wyklad 4 str 6 5^- Zdarzenie „kontrahent uregulował przelewem należności za zakupy, które dokonał mi

więcej podobnych podstron