20100113431

*> Odchylenie względne......Śft.ftĄrioA b

b; W***"lk Obrofowoścl mąjątku obrotowego . .6W.?......

o) Wskaźnik umorzenie.....k^ i * ................

*0 Wskaźnik napięcia..,.................................... -.-.r-• ■ - - ^

•) Rentowność kapitelów własnych. ■ 1UW • *

/9. Jeżeli rentowność sprzedaży wynosi 12%. produktywno** aktywów 1«S. a MMak *■*"■■** **■■*•* wynosi 2, to Jaka Jeat rentowność kapitałów własnych?

■aP ■ V|S • *p 36/^

20. Uzupełnij bilans wiedząc, to:

Przychody ze sprzedaży ogółem wynoszą 18 tys.. wskaźnik produktywno** aktywów trwałych wynosi 1, wkałsit elastyczności majątku wynosi 1/9, wskaźnik ogólnego zadłużenia 0,4.

|

Aktywa trwałe |

Kapitały własne - ■ - - - •_i_1 | |

|

Aktywa obrotowe |

Kapitały obce | |

|

Aktywa razem |

Pasywa razem _\_ |

Jeżeli w badanej firmie przychody ze sprzedaży zabawek wzrosły o 12,5V», ilość sprzedanych zabswe wzrosła o 150 tys. Sztuk, a cena za sztukę wzrosła o 2 zł proszę obliczyć i zinterpretować łączny wpb zmiany obydwu czynników na zmianę przychodów ze sprzedaży.

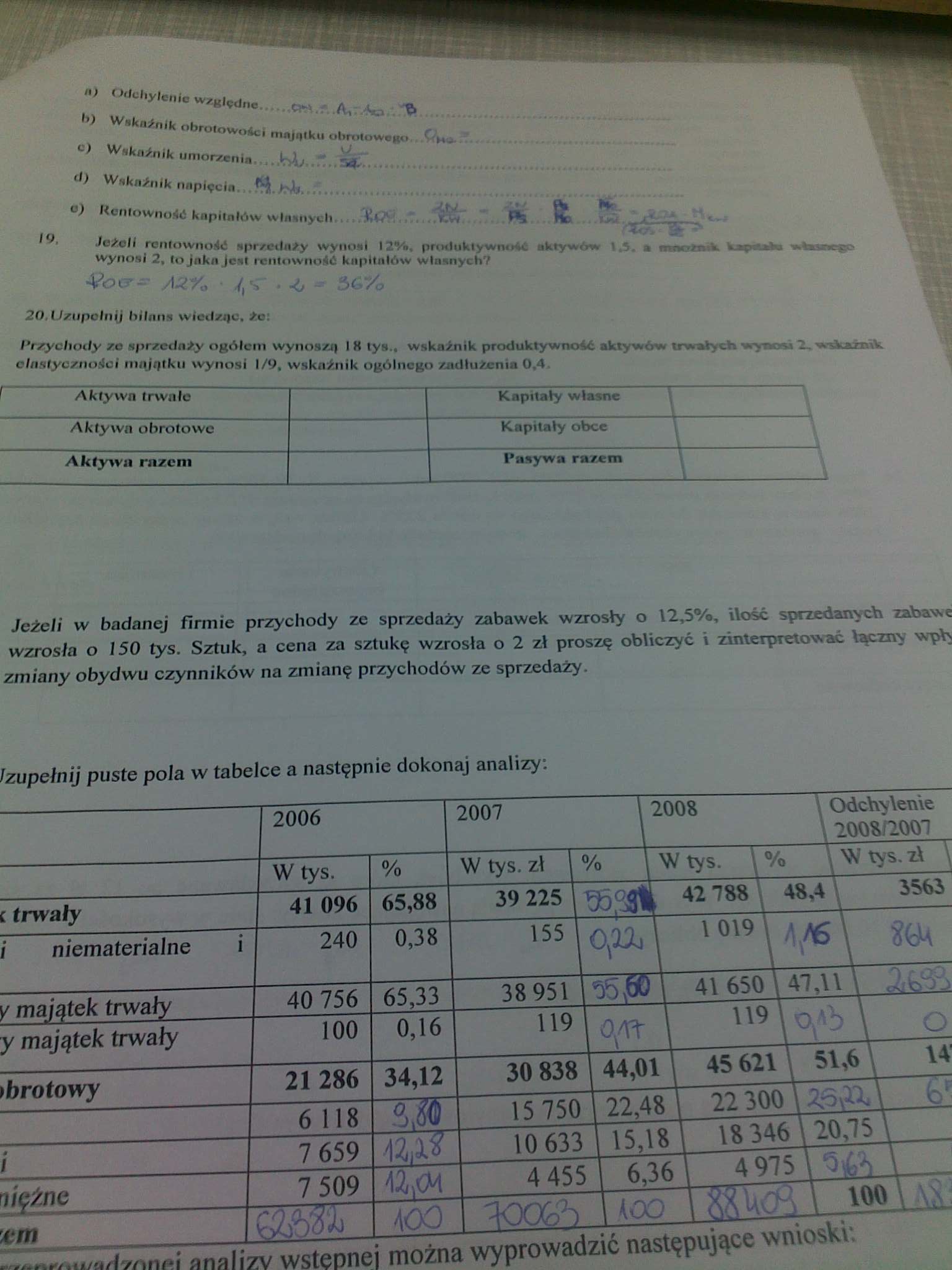

żupełnij puste pola w tabelce a następnie dokonaj analizy:

|

2006 |

2007 l 200S V Odchylenie \ \ zooanwn | ||||

|

W tys. |

% |

W tys. zł 1 % PN tys. \ % \ W tys. zk \ | |||

|

c trwały |

41 096 |

65,88 |

39 225l^5^|L |

42 788 \ 4S,4\ |

3Stó |

|

i niematerialne i |

240 |

0,38 |

155 \opA |

1019 U/£\ |

tŚM |

|

y majątek trwały |

40 756 |

65,33 |

38 951 tep l |

41 650 \ 47,W \ | |

|

y majątek trwały |

100 |

0,16 |

119 \ 0^ | |

\ |

O |

|

ibrotowy |

21 286 |

34,12 |

30 838 1 44,01 \ |

45 621 \ 51,6 \ |

m |

|

6 118 |

^|®s |

15 750 \ 22,48 ! |

1 22 300 \ 255 |

L O | |

|

i |

7 659 |

w |

10 633 \ 15,18 |

V 18 346120,75 | |

|

i ifżne |

7 509 |

4 455 i 6,36 |

\ 4 975 1 ^7. | ||

|

400 |

^OOtfS \ 400 |

\ KXUCK 1 100 \ ^ | |||

Mmąt analizy wstępnej można wyprowadzić następuiace wniosku

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych00 301 <carzifUłamc Iitpnurem ODrOTOWym3. Finansowanie majątku obrotowego Za

zasady wyceny i ewidencji majątku trwałego, wycena i ewidencja rzeczowego majątku obrotowego, rozrac

10 B. Odchyłka położenia Wyznaczyć przemieszczenie stołu „C” odpowiadające 1 obrotowi śruby

i aRozdział 4.1 - Kapitał obrotowy O Wybrane składniki majątku obrotowego: O Zapasy O Produkcja w

W strukturze pionowej bilansu uległy zmianie relacje pomiędzy majątkiem obrotowym i trwałym. Majątek

GOSPODAROWANIE MAJĄTKIEM OBROTOWYM Składniki majątku obrotowego: zapasy, gotówka, krótkoterminowe

GOSPODAROWANIE MAJĄTKIEM OBROTOWYM PRZEDSIĘBIORSTWA Majątek obrotowy przedsiębiorstwa stanowią zapas

więcej podobnych podstron