estymaja MNK

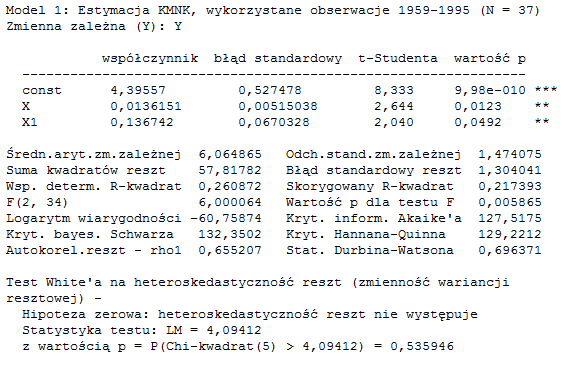

Model 1: Estymacja KMNK, wykorzystane obserwacje 1959-1995 (N = 37) Zmienna zależna (Y): Y

współczynnik błąd standardowy t-Studenta wartość p

0,527478

0,00515038

0,0670328

const 4,39557

X 0,0136151

XI 0,136742

6,064865 57,81782 0,260872 6,000064 -60,75874 132,3502 0,655207

Średn.aryt.zm.zależnej Suma kwadratów reszt Wsp. determ. R-kwadrat F(2, 34)

Logarytm wiarygodności Kryt. bayes. Schwarza Autokorel.reszt - rhol

Odch.stand.zm.zależnej 3łąd standardowy reszt Skorygowany R-kwadrat Wartość p dla testu F Kryt. inform. Akaike'a Kryt. Hannana-Quinna Stat. Durbina-Watsona

1,474075 1,304041 0,217393 0,005865 127,5175 129,2212 0,696371

Test Wbite'a na heteroskedastyczność reszt (zmienność wariancji resztowej) -

Hipoteza zerowa: heteroskedastyczność reszt nie występuje Statystyka testu: LM = 4,09412

z wartością p = P(Chi-kwadrat(5) > 4,09412) = 0,535946

Wyszukiwarka

Podobne podstrony:

estymaja MNK Model 1: Estymacja KMNK, wykorzystane obserwacje 1959-1995 (N = 37) Zmienna zależna (Y)

Model 1: Estymacja KMNK, wykorzystane obserwacje 1950:1-1959:2 (N = 38) Zmienna zależna: vl współczy

Model 1: Estymacja KMNK, wykorzystane obserwacje 1950:1-1959:2 (N = 38) Zmienna zależna: vl współczy

540 Metody ilościowe ekonomii Tabela 2. Estymacja KMNK, wykorzystane obserwacje

DSCF1042 Model 1; Estymacja KMNK z wykorzystaniem 14 obserwacji 1991-2004 Zmienna zależna:

DSCF1043 Model 1: Estymacja KMNK z wykorzystaniem 14 obserwacji 1991 -2004 Zmienna zależna:

Obraz)5 (4) Model 1: Estymacja KMNK z wykorzystaniem 14 obserwacji 1991-2004 Zmienna zależna:

DSCF1042 Model 1; Estymacja KMNK z wykorzystaniem 14 obserwacji 1991-2004 Zmienna zależna:

DSCF1043 Model 1: Estymacja KMNK z wykorzystaniem 14 obserwacji 1991 -2004 Zmienna zależna:

Obraz)5 (4) Model 1: Estymacja KMNK z wykorzystaniem 14 obserwacji 1991-2004 Zmienna zależna:

Obraz)5 (4) Model 1: Estymacja KMNK z wykorzystaniem 14 obserwacji 1991-2004 Zmienna zależna:

estymacja WMNK Model 1: Estymacja WLS, wykorzystane obserwacje 1-37 Zmienna zależna (Y): Y Zmie

Zalacznik2 Plik Edycja lesty Zapisz Wykresy Analiza Hocłel 5: Estymacja KMNK z wykorzystaniem 30 obs

om pmk1 wretl: model 2- □ X Plik Edycja lesty Zapisz Wykresy Analiza c Model 2: Estymacja KMNK z wyk

estymacja WMNK Model 1: Estymacja WLS, wykorzystane obserwacje 1-37 Zmienna zależna (Y): Y Zmie

homo resztowej) Test Wbite a na heteroskedastyczność reszt (zmienność wariancji Estymacja KMNK, wyko

Bołt ekonometria test 14 WSB Ekonometria, zima 2Q_1 •Vforf«r/ I

DSCF1041 Model ł: Estymacja KMNK z wykoizystametn 14 obserwacji 1991-2004 Zmienna zależna:

więcej podobnych podstron