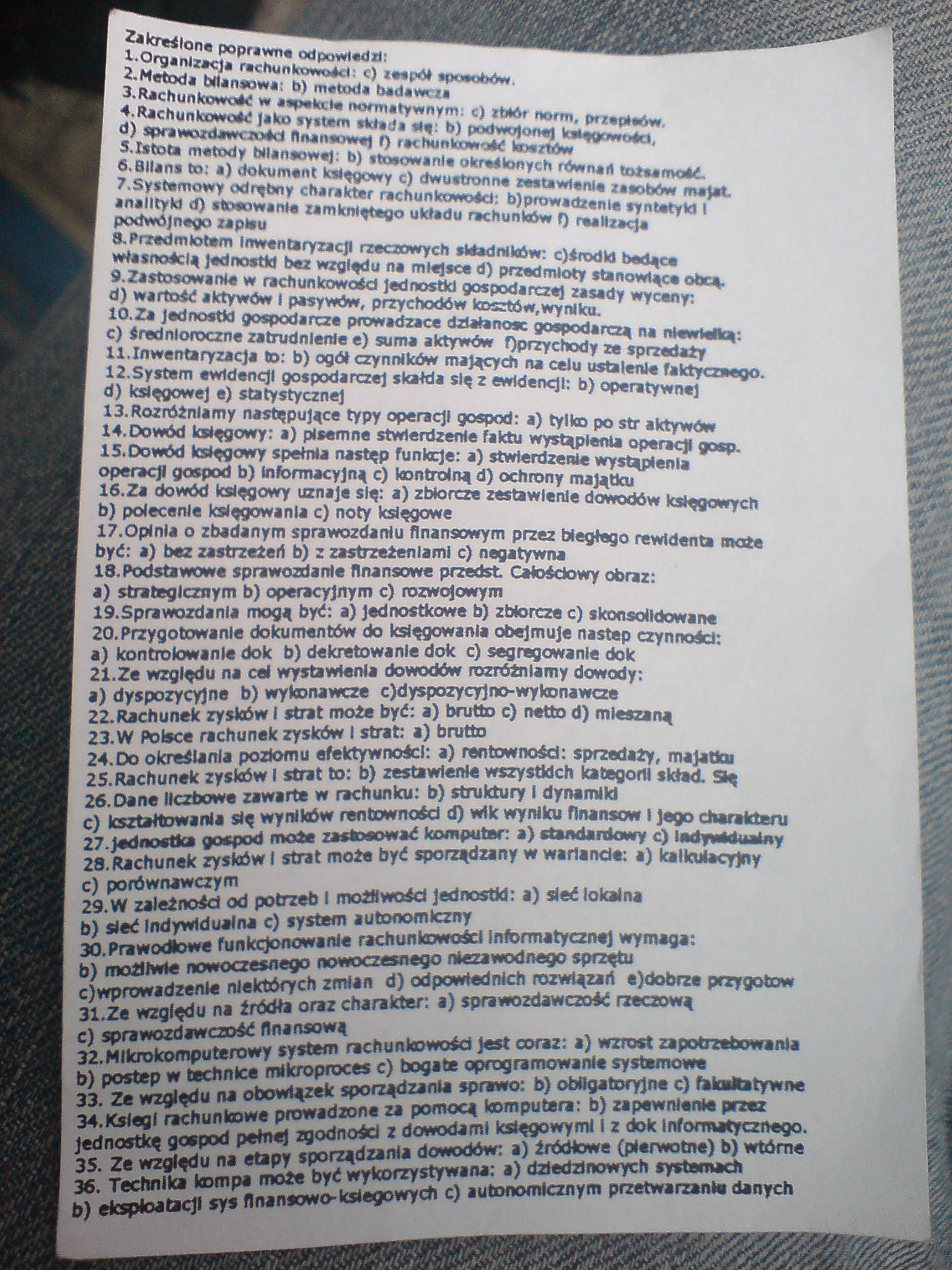

Rachunkowoúś Egzamin 2

ZakreŇõlono poprawna odpowiadaŇā:

I. Organizacja rachunkowoŇõci: c) zesp√≥Ňā sposob√≥w.

2. M¬ętoda bilansowa: b) metod* badawcza

3. RachunkowoŇõńá w aspekcie normatywnym: c) zM√≥r norm, przepis√≥w.

4. RachunkowoŇõńá jako system skŇāada sińô: b) podwojona] lusńôgnwuŇõn, d) sprawozdawczoŇõci Ijnanaowa] f) rachunkowoŇõńá koszt√≥w

3.Istota metody bilansowa]: b) stosowania okreŇõlonych r√≥wnali toŇľsamoŇõńá.

6. Bilans to: a) doku mant ksińôgowy c) dwustronna zestawiania zasob√≥w ma jat. 7.Systamowy odrńôbny charakter rachunkowoŇõci: bjprowadzenle syntetyk) I analityki d) stosowania zamknińôtego ukŇāadu rachunk√≥w f) raakzacja podw√≥jnego zapisu

a. Przedmiotem inwentaryzacji rzeczowych slŇõadnlk√≥w: c)Ňõrodld badńôca wŇāasnoŇõcińÖ jednostki bez wzglńôdu na miejsce dj przedmioty stanowińÖce obcńÖ.

9. Zastosowanie w rachunkowoŇõci jednostki gospodarcza] zasady wyceny: d) wartoŇõńá aktyw√≥w l pasyw√≥w, przychod√≥w koszt√≥w,wyniku.

10. Za Jednostki gospodarcze prowadzńÖce dzlatanosc gospodarczńÖ na uleinIMbńô:

c) Ňõrednioroczne zatrudnienie e) suma aktyw√≥w Oprzychody ze sprzedaŇāy

II. Inwentaryzacja to: b) og√≥Ňā czynnik√≥w majńÖcych na celu ustalenie faktycznego.

12.System ewidencji gospodarczej skalda sińô z ewidencji: b) operatywnej

d) ksińôgowe] e) statystyczne]

13. Rozr√≥Ňľniamy nastńôpujńÖce typy operacji gospod: a) tylko po str aktyw√≥w

14. Dow√≥d ksińôgowy: a) pisemne stwierdzenie faktu wystńÖpienia operacji gosp.

15. Dow√≥d ksińôgowy speŇānia nastńôp funkcje: a) stwierdzenie wystńÖpienia operacji gospod b) InformacyjnńÖ c) kontrolnńÖ d) ochrony majńÖtku

16. Za dow√≥d ksińôgowy uznaje sińô: a) zbiorcze zestawienie dowod√≥w ksińôgowych

b) polecenie ksińôgowania c) noty ksińôgowe

17.Opinia o zbadanym sprawozdaniu finansowym przez biegŇāego rewidenta moŇľe by√≥: a) bez zastrzeŇľeŇĄ b) z zastrzeŇľeniami c) negatywna 18. Podstawowe sprawozdanie finansowe przedst. CaŇāoŇõciowy obraz:

a) strategicznym b) operacyjnym c) rozwojowym

19.Sprawozdania mogńÖ byńá: a) jednostkowe b) zbiorcze c) skonsolidowane

20. Przygotowanie dokument√≥w do ksińôgowania obejmuje nastńôp czynnoŇõci:

a) kontrolowanie dok b) dekretowanie dok c) segregowanie dok

21. Ze wzglńôdu na cel wystawienia dowod√≥w rozr√≥Ňľniamy dowody:

a) dyspozycyjne b) wykonawcze cjdyspozycyjno-wytonawcze

22. Rachunek zysk√≥w I strat moŇľe by√≥: a) brutto c) netto d) mieszanńÖ

23. W Polsce rachunek zysków I strat: a) brutto

24. Do okreŇõlania poziomu efektywnoŇõci: a) rentownoŇõci: sprzedaŇľy, ma ja tka

25. Rachunek zysk√≥w l strat to: b) zestawienie wszystkich kategorii skŇāad. SńÖ

26. Dane liczbowe zawarte w rachunku: b) struktury I dynamiki

c) ksztaŇātowania sińô wynik√≥w rentownoŇõci d) wtk wyniku finans√≥w I jego charakteru

27. jednostka gospod maŇľe zastosowańá komputer: a) standardowy c) ladyeŇõŇõuaŇāny

28. Rachunek zysk√≥w I strat moŇľe by√≥ sporzńÖdzany w wariancie: a) kalkulacyjny c) por√≥wnawczym

29. W zaleŇľnoŇõci od potrzeb l moŇļhwoŇõd jednostki: a) sieńá lokalna

b) sieńá Indywidualna c) system autonomiczny

30. Prawodtowe funkcjonowanie rachunkowoŇõci Informatycznej wymaga:

b) moŇľliwie nowoczesnego nowoczesnego niezawodnego sprzńôtu

c) wprowadzenie niekt√≥rych zmian d) odpowiednich rozwińÖzaŇĄ ejdobrze przygotcw

31. Ze wzglńôdu na Ňļr√≥dŇāa oraz charakter: a) sprawozdawczoŇõńá rzeczowńÖ

c) sprawozdawczoŇõńá finansowńÖ

32. Mikrokomputerowy system rachunkowoŇõci jest coraz: a) wzrost zapotrzebowania b) postńôp w technice mikroproces c) bogate oprogramowanie systemowe

33. Ze wzglńôdu na obowińÖzek sporzńÖdzania sprawo: b) obligatoryjne c) fikshatywnr

34. Ksińôgi rachunkowe prowadzone za pomocńÖ komputera: b) zapewnienie przez jednostkńÖ gospod peŇānej zgodnoŇõci z dowodami ksińôgowymi I z dok Informatycznego.

35. Ze wzglńôdu na etapy sporzńÖdzania dowod√≥w: a) Ňļr√≥dŇāowe (pierwotne) b) wt√≥rne

36. Technika tempa moŇľe by√≥ wykorzystywana: a) dziedzinowych systemach

b) eksploatacji sys finansowo-ksińôgowych c) autonomicznym przetwarzanie danych

Wyszukiwarka

Podobne podstrony:

Image1 ZakreŇõl poprawnńÖ odpowiedŇļ. 1. 2. 3. 4. 5. 6. To jest kwadrat. To jest tr√≥jkńÖt. To jest

Image2 KoŇāo jest Ňľ√≥Ňāte. ZakreŇõl poprawnńÖ odpowiedŇļ. Kwadrat jest biaŇāy. KoŇāo jest

Image4 ZakreŇõl poprawnńÖ odpowiedŇļ. 1. Ryba jest Ňľ√≥Ňāta. 2. Dach jest zielony 3- ¬£ To jest

skanuj0076(1) Choose the correct answers. ZakreŇõl poprawnńÖ odpowiedŇļ.The SuperKids 2 Quiz 1 &n

Image3 ZakreŇõl poprawnńÖ odpowiedŇļ. 1. To jest tr√≥jkńÖt. 2. (^) To jest koŇāo. 3. To jest prostokńÖt. 4.

8 bmp Egzamin I termin; poprawne odpowiedzi na pytania testowe WydziaŇā Lekarski, r. akad. 2004/05

wińôcej podobnych podstron