rachunkowość w str 5

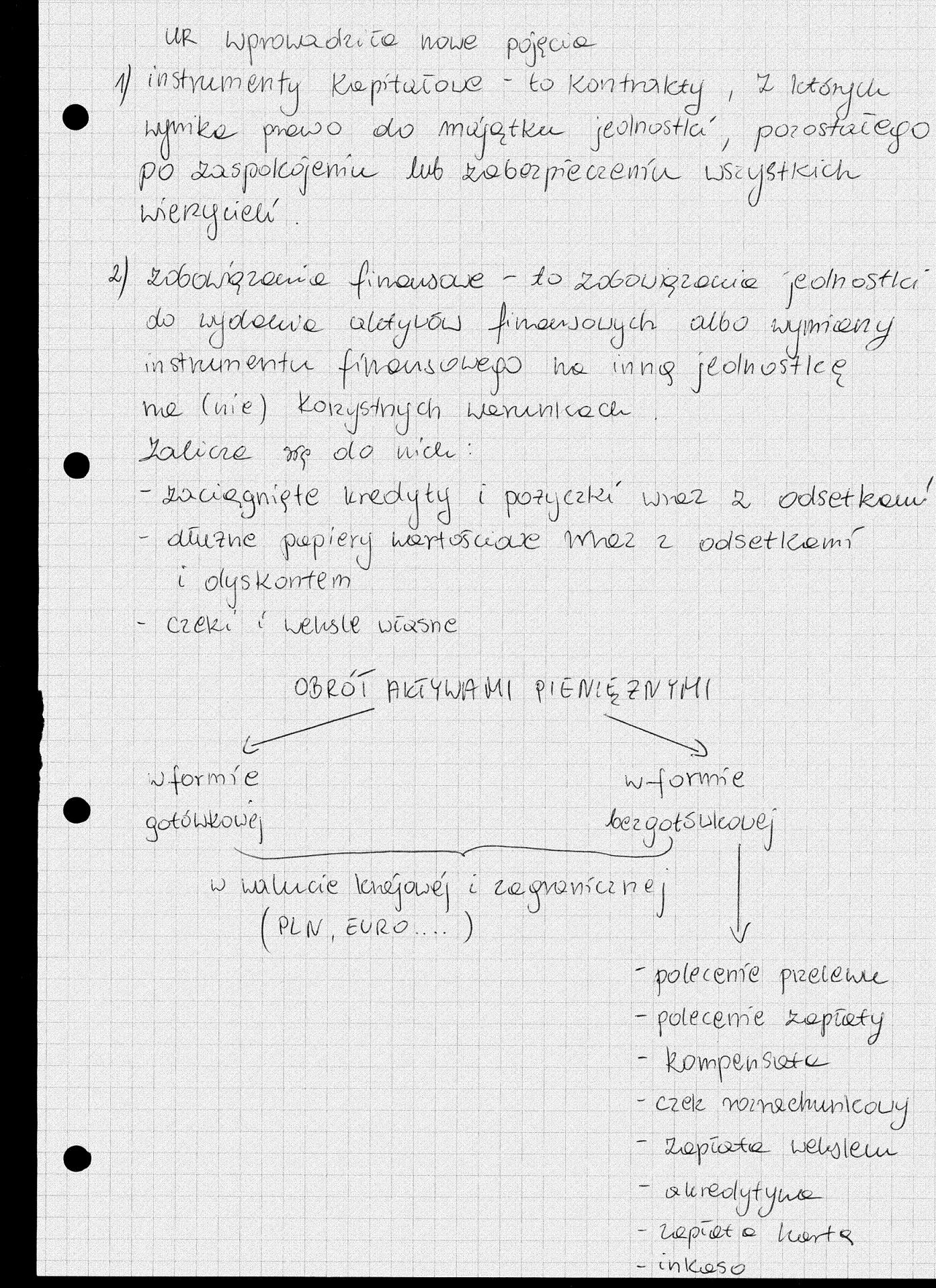

WP- K)prou«-i &uCa noue pop u-a.

_ jTnOWU <QU? /niLCjL^tkO^ J

po JlO-SjdolOj&yh'u_ Mi kyabffipn&uen11A- U)Sco\W<a<M^

/

v_x

TsCłOi^ ĆL

AQuG)CLje ^ do Zodvupl<auj'<^ 'ćL.olh o^rta

do ip oioioi o^ aIcźp oóu] _^' Vus2^aj oUj ćK olbo wephd&MU

iVj dVitXIT)&\niLA. dp\jVQ*Ak o?UglyO

VU*L ( H 1 £ )

dtoJo^cnM- 'tp oto iA^ctu •

iw i n n

. J

S^K7 U Gfo \jsoyoo'vl I W. Ot-

t£olh L?Si

|

9 | |

|

I |

f |

L\CzlO<

U)nQiZ ^ od S et kxLUxs

r

(

0 .jor m P &

|

/ |

<. |

|

f , O' | |

|

e /• | |

|

PĄ | |

|

) | |

<~> uilu-oie \a

w-Tcz r? e

V/

" pc?tócem^ piz<d£M-c

- pdecg,rn e tiei-u

^jC?Vvip^ SlSbPc^

- c?ek. wżmc ouj

uM<<z- ud>{) \eu^ u i^u-

LaQ-^)^- tćlct a. ^ CcU^^f" *s^

Wyszukiwarka

Podobne podstrony:

rachunkowośc str 3 l ef ( yvfc

rachunkowość str 2 cm c *9 .i ćX[asClCi-{ dhr& Lpft u c4n ]dt5r£

rachunkowość str 3 i.—. i i;. jii. I.-......:. ;J 1 .

rachunkowość str 4 Ushuzocje oię id oJ4t(jKn><%.f J </ Lrw£ LinLjeśtt-jCi<? <&LL

rachunkowość w str 3 mm cLotf aiuCahn/ lOYUM^i i cdim&usżicluśłau&G* iIooiaAo- s (ZdiOJlCói

rachunkowość w str 4 »*. .+■»..■- .il ■ t .,. ..... . ,. . _ j .

rachunkowość w str 5 mome. Oc D.r 11 ! *v (J -

rachunkowość str 2 (2) A

rachunkowość w str 4 »*. .+■»..■- .il ■ t .,. ..... . ,. . _ j .

rachunkowość str 1 VU Yltu U^Ma &Lffe oio )O0wt kmmoiĄ IC*2^> S OJU) tw YjO o OO uvyi (9V1&l

rachunkowość str 2 (2) A

Rachunkowość str.2 CYKL RACHUNKOWOŚCI * pomiar (wycena) - dokumentacja [faktura

Rachunkowość - wykład Polityka rachunkowości str.2 Kreując negatywny obraz przedsiębiorstwa

więcej podobnych podstron