15

rów produkcji powoduje wzrost długookresowych kosztów przeciętnych, firma napotyka niekorzyści skali, bo dalsze zwiększanie nakładów daje malejące przyrosty produkcji, zgodnie z prawem malejących przychodów. Wówczas długookresowa krzywa kosztów krańcowych rośnie gwałtownie ponad długookresową krzywą kosztów przeciętnych.

Długookresową krzywą kosztów krańcowych (Z)K*) tworzą - podobnie jak przy długookresowej krzywej kosztów przeciętnych - elementy krótkookresowych kosztów krańcowych.

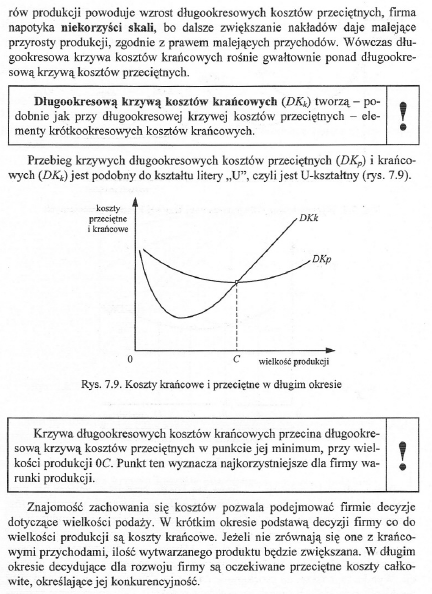

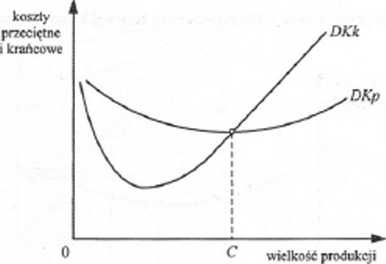

Przebieg krzywych długookresowych kosztów przeciętnych (DKP) i krańcowych (DKk) jest podobny do kształtu litery „U”, czyli jest U-kształtny (rys. 7.9).

Rys. 7.9. Koszty krańcowe i przeciętne w długim okresie

Krzywa długookresowych kosztów krańcowych przecina długookresową krzywą kosztów przeciętnych w punkcie jej minimum, przy wielkości produkcji OC. Punkt ten wyznacza najkorzystniejsze dla firmy warunki produkcji.

Znajomość zachowania się kosztów pozwala podejmować firmie decyzje dotyczące wielkości podaży. W krótkim okresie podstawą decyzji firmy co do wielkości produkcji są koszt}' krańcowe. Jeżeli nie zrównają się one z krańcowymi przychodami, ilość wytwarzanego produktu będzie zwiększana. W długim okresie decydujące dla rozwoju firmy są oczekiwane przeciętne koszty całkowite, określające jej konkurencyjność.

Wyszukiwarka

Podobne podstrony:

skanuj0186 194 rów produkcji powoduje wzrost długwrkrcsowych kosztów przeciętnych, firma napotyka ni

7. Monopolista produkuje przy stałym poziomie kosztów przeciętnych i

Koszty a korzyści skali Krzywe długookresowych kosztów przeciętnych LRAC w warunkach rosnących, stał

chni, jednakże powoduje wzrost sił skrawania, co jest szczególnie niekorzystne w przypadku frezów o

O wzrost kosztow wytwarzania produktów powoduje przesunięcie krzywej podaży do góry, a spadek koszto

skanuj0185 193 Rys- 9.7. Wyprowadzanie długookresowej krzywej kosztów przeciętnych kucr/iri ricali

Minimalna efektywna skala produkcji = wielkość produkcji, przy której długookresowa krzywa kosztów

Zmiany długookresowych kosztów mogą skłamać przedsiębiorstwo do produkcji na większą skalę Pizy

ABCD0009 (4) j* Wzrost inwestycji autonomr znyth powoduje wzrost popytu I w/rd I produkcji ■ dochodu

Klasyfikacja kosztów Przeciętne koszty całkowite (ATC i wielkości produkcji. average total costs) to

83059 skanuj0187 Co przedstawia długookresowa krzywa kosztów przeciętnych i jakie jest jej znaczenie

Obraz (1231) 8. Swap sprzedażowy powoduje.f^ÓTKOOKRESOWY/ DŁUGOOKRESOWY, SPA

więcej podobnych podstron