Rachunkowość zarządcza (170)

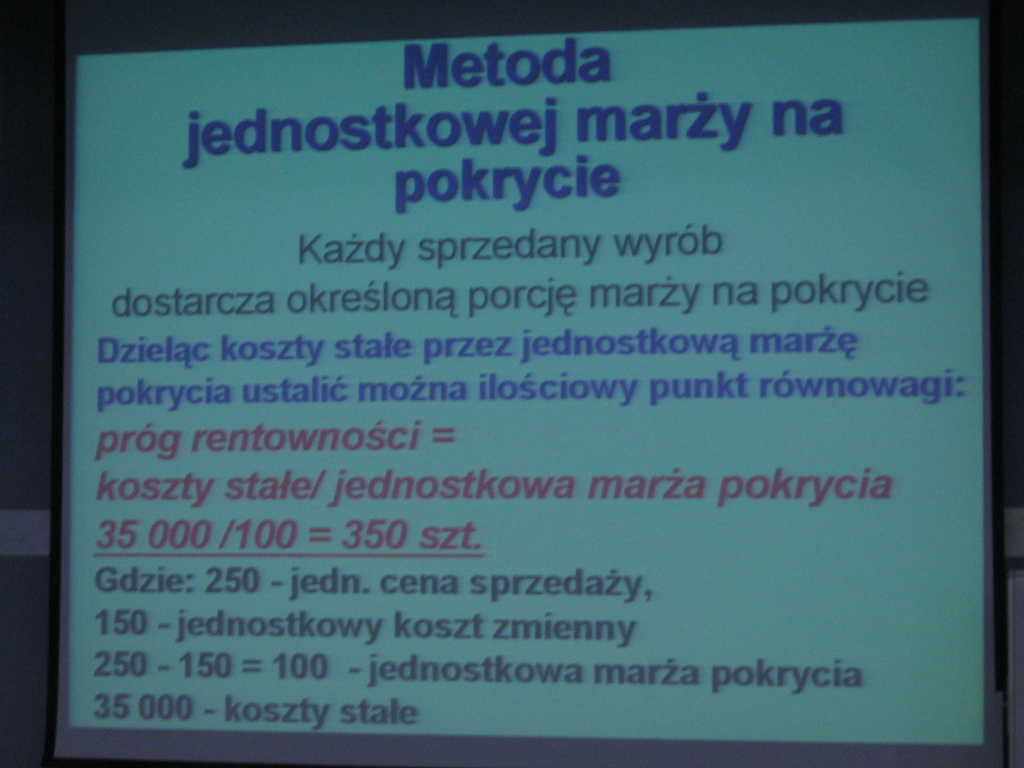

Metoda jednostkowej marży na pokrycie

Każdy sprzedany wyrób dostarcza określoną porcję marży na pokrycie Dzieląc koszty stałe przez jednostkową marżę pokrycia ustalić można ilościowy punkt równowagi: próg rentowności -

koszty stałe/ jednostkowa marża pokrycia

35 000/100 = 350 szl

Gdzie: 250 - jedn. cena sprzedaży,

150 - jednostkowy koszt zmienny

250 -150 = 100 -jednostkowa marża pokrycia

35 000-koszty stale j

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (156) Każdy sprzedany wyrób dostarcza określona porcję marży na pokrycie

Rachunkowość zarządcza (155) Każdy spizedany wyrób dostarcza określoną porcję marzy na pokrycie

Rachunkowość zarządcza (164) Metoda równańPrzychody ze sprzedaży = koszty zmienne+ koszty stałe + zy

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

Uproszczenia w rachunkowości w zarządzaniu... 269 niektórych jednostek przewidziano pewne uproszczen

Rachunkowość zarządcza (160) METODA GRAHCZHA WEZEKTACJI REHTOWHOSC. Sprzedaż k_ State 20000 8000 ■AR

50335 Rachunkowość zarządcza (184) Koszty jednostkowy

34546 Rachunkowość zarządcza (203) ObmMwum oad»wita mmttm im pokrycia 130000 * 40% WMP &

więcej podobnych podstron