skanowanie0007

249

Ł Prawo gosBofispeze. finansowe i pracy

kzEowych i zagranicznych, pożyczki, prywatyzacja majątku Skarbu Państwa. Państwowa fcdoostka budżetowa to urząd lub instytuq’a finansowana w całości z budżetu państwa, np. HDcelaria Sejmu, Urząd Rady Ministrów, ministerstwa, jednostki wojskowe, sądy, prokura-mry i komendy policji. Zakładami budżetowymi nazywamy niektóre państwowe jednostki Łganizacyjne prowadzące działalność na zasadach odpłatności, np. ośrodki sportu i rekreacji, zakłady obsługi rolnictwa i zakłady weterynarii. Wydatki tych jednostek pokrywane są ■uzyskanych dochodów własnych oraz z dotaq"i budżetowych.

Jeśli rząd zrealizuje roczny plan finansowy, obejmujący dochody i wydatki państwa, mówi się, że nastąpiło wykonanie budżetu. Prawo przewiduje odpowiedzialność za naruszenie dyscypliny budżetowej. Podlegają jej kierownicy jednostek lub inne osoby winne naruszeń. Za naruszenie dyscypliny budżetowej grozi upomnienie, nagana, kara pieniężna lub zakaz pełnienia funkqi kierowniczych związanych z dysponowaniem środkami publicznymi na okres do lat 5. W tych sprawach rozstrzygają resortowe komisje orzekające przy ministrach, komisje orzekające przy wojewodach i przy regionalnych izbach obrachunkowych oraz Główna Komisja Orzekająca przy Ministrze Finansów jako organ drugiej instancji.

Wykonanie budżetu podlega kontroli Sejmu. Rada Ministrów w ciągu 5 miesięcy od zakończenia roku budżetowego ma obowiązek przedłożyć Sejmowi sprawozdanie z wykonania ustawy budżetowej wraz z informacją o stanie zadłużenia państwa. Sejm rozpatruje to sprawozdanie i po zapoznaniu się z opinią Najwyższej Izby Kontroli podejmuje uchwałę o udzieleniu lub odmowie udzielenia Radzie Ministrów absolutorium.

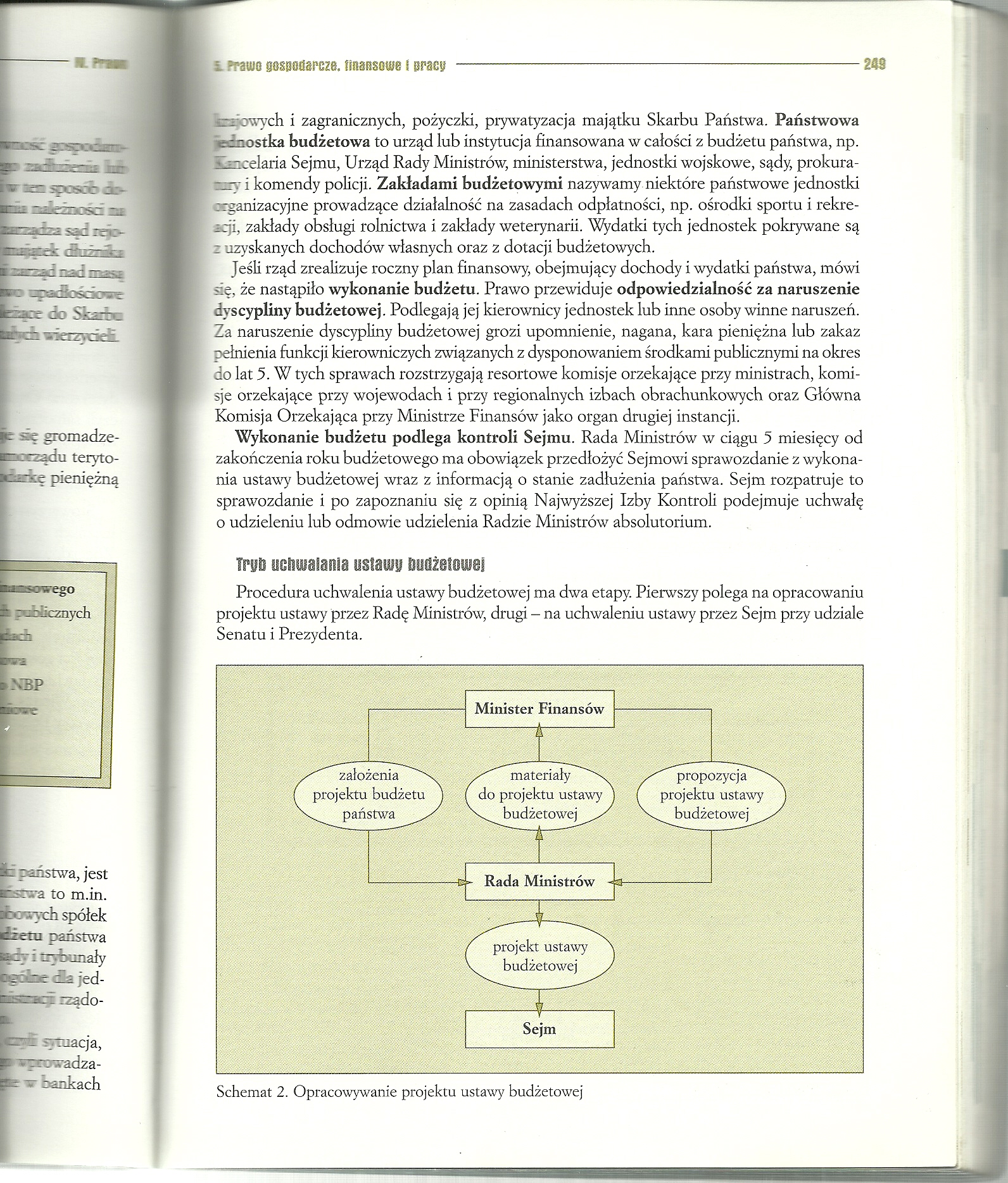

Tryb uchwalania ustawy budżetowej

Procedura uchwalenia ustawy budżetowej ma dwa etapy. Pierwszy polega na opracowaniu projektu ustawy przez Radę Ministrów, drugi — na uchwaleniu ustawy przez Sejm przy udziale Senatu i Prezydenta.

Schemat 2. Opracowywanie projektu ustawy budżetowej

Wyszukiwarka

Podobne podstrony:

§4 Wybór tematu przez studenta 1. Studentowi przysługuje prawo wyboru tematu pracy

skanowanie0027 (23) Modele krzeseł do pracy z komputerem 30

skanowanie0202 XI. PRAWO TAJEMNICY Radujmy się, radujmy! Każdy z osobna się radujmy! każdy w tajemni

skanowanie0004 (178) 6.2, Stale stopowe do pracy w podwyższonej temperaturze odkształcenie konstrukc

skanowanie0025 (25) Modele krzeseł do pracy z komputerem

skanowanie0026 (23) Modele krzeseł do pracy z komputerem 29

skanowanie0027 (23) Modele krzeseł do pracy z komputerem 30

więcej podobnych podstron