skanuj0006 (278)

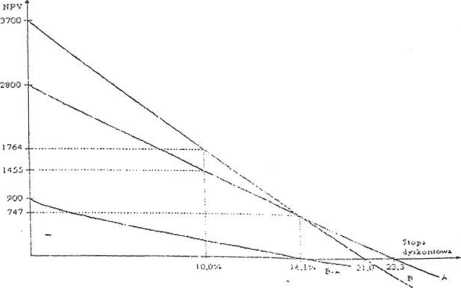

Rysunek 8 pokazuje, że dla każdego poziomu stopy dyskontowej przedsięwziąć A jest bardziej efektywne od B oraz żc IRR dla przedsięwzięcia A jest wyższa niż dla B.

Jeśli porównywane, wzajemnie wykluczające się przedsięwzięcia różnią się znacznie skalą, wyrażoną np. wielkością nakładów inwestycyjnych, wówczas sytuacja ulega zmianie. Uzyskuje się inną hierarchię przedsięwzięć w zależności od przyjętej metody oceny, tj. IRR lub NPV (przy danej stopie dyskontowej). Sytuację taką ilustruje następujący przykład:

Należy obliczyć IRR oraz NPV dla przedsięwzięć A i B, mających ten sam okres eksploatacji, lecz różniących się znacznie wielkością nakładów inicjujących. Równocześnie należy ustalić IRR oraz NPV na podstawie przy-

|

rosi owe co |

strumienia przepływów pieniężnych, tj. |

stanowiącego różnicę | ||

|

dzy rozpatrywanymi |

przedsięwzięciami. | |||

|

Obliczenia przedstawiają się następująco: | ||||

|

Przcdsię- |

Czas |

IRR |

NPV | |

|

wzięcie |

0 |

1 |

% |

(i = 10%) |

|

A |

- 12 000 |

14 800 |

23,3 |

1455 |

|

B |

- 17 600 |

21 300 |

21,0 |

1764 |

|

B - A |

- 5 600 |

6 500 |

16,1 |

309 |

Powyższc wielkości przedstawiono graficznie na rysunku 9.

Dane liczbowe oraz rysunek wskazują, żc przedsięwzięcie A ma wyższą IRR. natomiast przedsięwzięcie B wyższą NPV (przy i = 10%), a zatem powstaje pytanie, które przedsięwzięcie przedsiębiorstwo powinno wybrać?

Jako hardziej korzystne uznaje się przedsięwzięcie B. Jeśli bowiem dwa rozpatrywane przedsięwzięcia są jedynymi sposobami zainwetsowania, innymi od lokaty finansowej przy stopie oprocentowania na poziomie lokaty kapitału, wówczas przedsięwzięcie B daje większy przyrost wpływów (zamożności przedsiębiorstwa) mierzonych wartością NPV.

Przewagę predsięwzięcia B można uzasadnić, rozważając tzw. przyrostowy strumień przepływów, będący różnicą między przedsięwzięciami B i A, czyli strumień (B - A)j:<.

Jeśli przyjąć, żc przedsiębiorstwo stosuje do oceny przedsięwzięć tylko metodę IRR, wówczas wybrałoby przedsięwzięcie A, gdyż ma ono wyższą IRR, tj. 2.t,.s%. Gdyby jednak przedsiębiorstwo uznało, że warto również

63-65).

'/.oh. II. l.oy. M. S:irn;ii: Op. cii..

podjąć dodatkowe przedsięwzięcie (B - A), oznaczałoby to, żc decyduje się na przedsięwzięcie B, gdyż A + (B - A) = B. Wybranie przedsięwzięcia B, a nie A, jest równoznaczne z wybraniem hipotetycznego przedsięwzięcia (B - A), reprezentującego przyrostowy strumień przepływów. A zatem wybór przedsięwzięcia B, tj. przedsięwzięcia o większej skali nakładów, jest równoznaczny z wyborem przedzięwzięcia A (o mniejszej skali) i dodatkowych nakładów w wysokości 5600, dających w następnym roku wpływy o wartości 6500. Ponieważ IRR tego przyrostowego strumienia przepływów wynosi 16,1%, a koszt kapitału 10%, to dodatkowe przedsięwzięcie powinno być zaakceptowane.

Rys. 9. Kształtowanie się NPV i IRR dla wzajemnie wykluczających się przedsięwzięć o różnej skali wielkości

Gdyby koszt kapitału (i = 10%) był wv/.szy. u przekraczał 16.1%. wówczas przedsięwzięcie B ~ A zostałoby iMr/uconc. sdvz jego IRR byłaby z.a niska. Należy w tym miejscu zwrócić uwai-e, i,- ;RR dla B - A wy-nosząca 16,1%. jest równa stopie dyskontowe;, pr/v której krzywe przedsięwzięć A i B przecinają się, czyli w punkcie, w Morvin maią taką sam;. NPV. tj.:

69

Wyszukiwarka

Podobne podstrony:

skanuj0059 (47) 72 PHP i MySQL dla każdego Oznacza ona: jeżeli warunek jest prawdziwy, podstaw za wa

skanuj0114 (20) 126 PHP i MySQL dla każdego Rysunek 4.17. Efekt działania funkcji array_count_values

skanuj0023 (207) 34 PHP i MySQL dla każdego 34 PHP i MySQL dla każdego Rysunek 2.6. Ilustracja różni

skanuj0135 (14) 146 PHP i MySQL dla każdego 146 PHP i MySQL dla każdego Rysunek 5.6. Okno dialogowe

skanuj0153 (11) 164 PHP i MySQL dla każdego 164 PHP i MySQL dla każdego Rysunek 6.5. Efekt działania

19717 skanuj0137 (14) 148 PHP i MySQL dla każdego Rysunek 5.7. Lista plików Pik Edycja Wjdok Przej

więcej podobnych podstron