P1350582

•) •keje, udziały, obligacje.

b) zakładowe programy oszczędnościowe,

c) pracownicze programy emerytalne,

d) poza ustawowe ubezpieczenia na tycie, posag dla dzieci i inne.

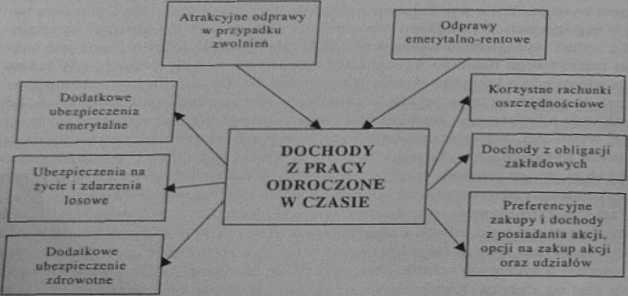

Dochody odroczone w czasie (tys. 19) związane są z gromadzeniem przez pra. cewnika oszczędności z należnych wynagrodzeń w dłuższym okresie. Niektóre ro> dząje świadczeń są inicjowane i finansowane w całości lub w części przez pracodawcę, na przykład ubezpieczenie na życie, trzeci filar ubezpieczeń emerytalnych, akcje, udziały, opcje na zakup akcji.

Rys. 19. Rodzaje wynagrodzeń odroczonych w czasie

Sposób i czas wykorzystania środków przez pracownika zależy od formy lokaty i rodzaju świadczeń. Zgromadzone dochody służą pracownikowi do utrzymania siebie i rodziny w razie utraty pracy, finansowania świadczeń zdrowotnych, podniesienia dochodów* z chwilą przejścia na emeryturę lub rentę, inwestowania w różną działalność, mogą być przeznaczone na posag dla dzieci, zakup mieszkania, zabezpieczenie rodziny w razie śmierci żywiciela i inne.

Wynagradzanie pracowników za pomocą papierów wartościowych - akcji, udziałów, obligacji — ma bardziej mobilizować pracowników do działań i zaangażowania na rzecz wzrostu wyników ekonomicznych firmy122, nie uszczuplając zasobów finansowych firmy. Korzyści dla pracowników mogą być trojakiego rodzaju: prefe-

M. Grzybowski. Akcje Jak ziole kajdany. Prawo do preferencyjnego zakupu akcji jaka nowy element wynagrodzeń menedżerów. Personel, nr 5. 2000, s. 24-27.

Cyjna sprzedaż papierów wartościowych, wzrost ich wartości z upływem czasu na ^ oraz dywidendy, jeśli firma wygospodaruje korzystne zyski.

' pracownicze programy emerytalne mają. na celu ochronę pracownika przed konsekwencjami płynącymi z inwalidztwa, chorób, przejścia na wcześniejszą emeryturę 1^ ^ntę, świadczeń dla rodziny w razie śmierci pracownika. Mogą być stosowane na ^ie porozumienia między pracodawcami a pracownikami lub jednostronnie ^prowadzane przez pracodawców (dyrektywa EWG 86. 378, art. 2)m i finansowane składek pracodawców lub pracodawców i pracowników. Składki płacone przez pracodawców stanowią wynagrodzenie odroczone w czasie, a przez pracowników własne dochody odroczone w czasie. Pracownicze programy emerytalne są najbardziej popularne w USA, Kanadzie i Anglii. Zostały wprowadzone w Polsce w następstwie (tfbctny ubezpieczeń społecznych. Atrakcyjność programów emerytalnych zależy od wysokości wynagrodzeń otrzymywanych przez pracowników i możliwości przeznaczania na nic części swojego wynagrodzenia oraz udziału pracodawcy w ich finansowaniu.

Ubezpieczenia na życie zapewniają pracownikowi i jego rodzinie pomoc finan-jową w różnych sytuacjach życiowych jak śmierć, choroby, utrata pracy, realizowanie inwestycji, posag dla dzieci i inne. Ubezpieczenia zmuszają pracownika do oszczędzania i odkładania części wynagrodzenia, które firma ubezpieczeniowa gromadzi na rachunku i stara się jak najefektywniej pomnażać129.

Pracownicze rachunki oszczędnościowe są popularne w krajach zachodnich, głównie w USA. Możliwości ich tworzenia mają duże przedsiębiorstwa o dość stabilnej działalności. Ich celem jest z jednej strony korzystanie przez zakład z tej formy zasileń kapitałowych, a z drugiej wypłacanie pracownikom bardziej korzystnych odsetek niż w bankach.

4. Możliwości wprowadzania najważniejszych innowacyjnych strategii płac w firmie (studium badawcze)

Innowacyjne systemy wynagrodzeń oprócz korzyści, które stanowią przesłankę ich stosowania wymagają spełnienia określonych warunków (tabela II). Hipoteza, że innowacyjne systemy wynagrodzeń można stosować we wszystkich przedsiębior

ca. (/ścińska. Pracownicze programy emerytalne a regulacje w Unii Europejskiej, w: JWww syittmy wynagrodzeń, pod red. S. Borkowskiej. IPiSS, Warszawa. 2000. s. 62

Miłosz. J. Paluś. Pracownicze programy emerytalne. Dom Wydawniczy ABC Warszawa. 2001. s. 34-35.

18 D. Dmiirowski. Ubezpieczenia na tycie. Indywidualni* czy grupowa. Prawo Przedsiębiorcy. 2001. ■r23,s. |6.

Wyszukiwarka

Podobne podstrony:

dominującej w zakładach pracy biorących udział w spartakiadzie. Natomiast program spartakiad prowadz

RADA BADAWCZA JAKO AGENT I PRYNCYPAŁ... 133 ślepa, oparta na bodźcach, program oszczędnościowy, dele

Anna Głąb udzielanie doraźnej pomocy przedlekarskiej, udział w planowaniu i realizacji programu eduk

CERTYFIKAT potwierdzający udział w VI edycji programuKlub Bezpiecznego Puchatka W roku szkolnym

Udziały w sp. z o.o. i kapitał zakładowy Udziały- Definicje 1. Udział w kapitale zakładowym 2. Okreś

AKADEMIAbezpiecznego potwierdzający udział w IX edycji programuAkademia Bezpiecznego Puchatka w roku

AKADEMIA kizpiecznigo p ■ -/ AuPotwierdzający udział w VIII edycji programu Akademia Bezpiecznego

GRUPA ORLEN W dniu 6 listopada 2013 roku PKN ORLEN poinformował o emisji trzeciej serii obligacji w

D. Udział pracowników w międzynarodowych programach dydaktycznych i wymianie realizowanej z zagranic

U Safari Plik Edycja Widok Historia Zakładki Programowanie Okno Pomoc

więcej podobnych podstron