23075 SkanR

W kolejnych miesiącach (styczeń, luty. marzec) przedsiębiorstwo produkcyjne „/UTKA" ponosiło takie same koszty rodzajowe w wysokości 50.000. l^odukcjn i sprzedaż w poszczególnych miesiącach wymusiło

|

M lesłąc |

Produkcja (w >tL) |

Sprzedaż (w s/.l.) |

|

Styczeń |

100 |

100 |

|

Kuty |

100 |

80 |

|

Mmzcc |

100 |

120 |

Cenu sprzedamy była w każdym miesiącu taka suma i wynosiła 650.* za szt.

Konio „Wyroby gotowe" wykazywało w |x*zczególnych miesiącach następujące salda

|

Miesiąc |

Sp |

Sk |

|

Styczeń |

0 |

0 |

|

Luty |

0 |

3.000 |

|

Marzec |

3.000 |

0 |

roltrtiilo:

l)la każdego micmąca oddzielnie

I (tworzyć kopio „Wyroby gotowe* saldem początkowym

2. Nanieść infcumncje o kosztach

3. Zaksięgować v^H*r«cjo sprzeda/y wyrobńw

•1 Ustalić wynik fnansowy podając treść opernej; służących do iiMulcnin wyniku 5 Sporządzić rachunek zysków i strat (fragment prezentujący wynik ze sprzedaży)

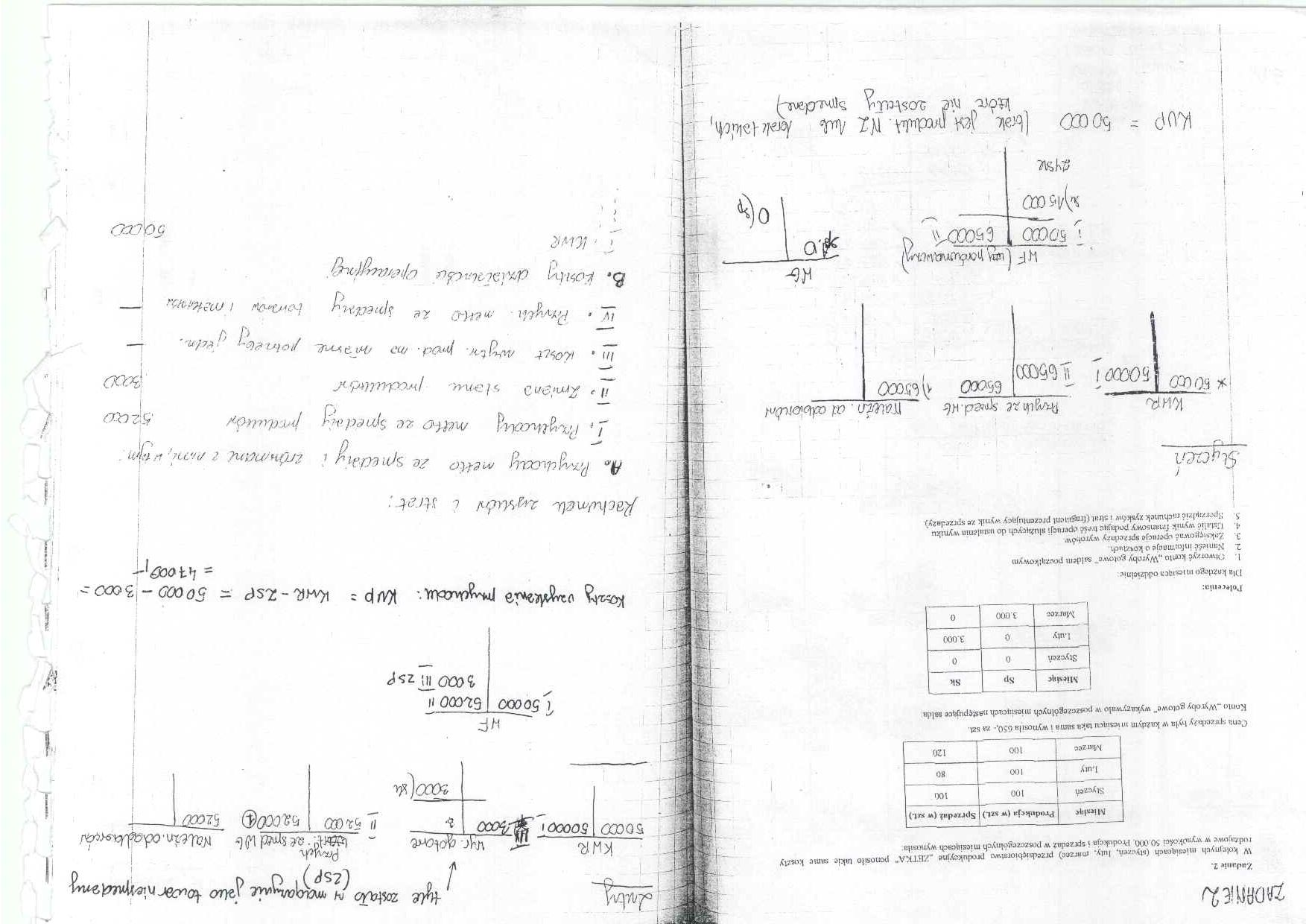

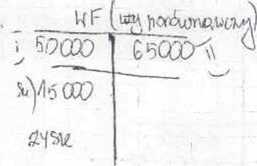

.9.40& 1.

—rr3--

i .

• X W (W

Ir((r

0

&0P ~ -0 CC0 [bf9łt nreduM. AuJ* krzli -lakic-h [

które tve 20S\rClX^ SjiHLObftlC)

J6vp = i4wfi,-£sP - Soooo-^coo.

0 5 lilOC&pr

JldcłuS/nglL Zvj-'/tiói/ i ai/pt/

fl* fc^tiuzuj netto Ze spiec!i w}*/r>anc <■ /».fń. »fj#>

J.t ihyUuziiĄ /netu? ze spiec!pKcUutdk/ 5^-cco

Jl* Zn* 2*>0 ■; I ;±7\M, j^CcUiWó^f feOO

Jll • MytV. p,T0d. //,,-> /uPawL /tołnep.j ^et/ib. f—

iH_ • PrYyytll OiettrO <a &pieCt’M<j h?r'>^' I OVk/iv^

&r jtiJblty (Jtfv13WtócAct LSjUZrCUtjjoi^j

óOfcO

oMm

|

Kk |

R. |

|

socco |

500001 |

< 5ocoq

WP

^ <rrą^an^MŁ ^^ode n ie-jjn&źf ■an^j.

$otćv*e _ i^lffiai syry^d UH- i^oLein. od«$lAswa/

2r i1 faOD rno cW/l) IzccOl '

P),?CC<9(C) 5*077

1 ' IClyi?

Wyszukiwarka

Podobne podstrony:

podzial miesiecy Liczba dni w kolejnych miesiącach: I Styczeń 31 dni II Luty 28(29) III Marzec

66895 miesiace(2) Liczba dni w kolejnych miesiącach: I Styczeń 31 dni II Luty 28(29) III Marzec

Styczeń Luty Marzec Kwiecień Ma] Czerwiec [Miesiące] Upiec Sierpień Wrzesień Październik Listopad Gr

sp obrazek11 A 1 Marzec 2 ▼ 3 Styczeń A 4 Luty Marzec b Kwiecień 6 Maj

IMG00108 20110304 1212 dla Qr4: 4=1, 70; sezonowość w nadaniu dwa miesiące (styczeń, luty); 5: j j

kalendarz 9 Styczeń Luty Marzec Po Wt Śr C

LE NY STRUMIE N130269b1b91 miejsce na nadruk styczeń luty marzec kwiecień ,6 ,7 ¥ 1 2 3 4 5 6 7 8&

kalendarz13 STYCZEŃ P W Ś C P S N p LUTY W Ś C P s N p MARZEC W Ś C P s ■■ 2 TT2T3 4 5 6 1 2 3 4

kalendarz20101 STYCZEŃ LUTY MARZEC p w S c p s N H 2 3 4 5 6 71 8 9 10 11 12 13

kalendarz2010 new moon p STYCZEŃ W Ś C P S N p w LUTY Ś C P s N p MARZEC W Ś C P

KALENDARZ 11 OLSEN (CHOMIK ALAOLA) Styczeń Luty Marzec Mo Tu We Th Fr Se Sb Mo Tu We Th Fi ,Se Su

KALENDARZ 12 WITCH STYCZEŃ LUTY MARZEC N P W S C P S N P W S C P S N P W Ś

więcej podobnych podstron