img138 (7)

Zadanie 27.

Numery kont, strony kont, kwoty i daty księgowania na dowodzie księgowym zapisuje się podczas

A. analizy dokumentu.

B. ewidencji dokumentu.

C. dekretacji dokumentu.

D. segregacji dokumentu.

Zadanie 28.

Na podstawie zamieszczonej tabeli dekretacyjnej i wykazu kont księgi głównej określ treść operacji gospodarczej.

|

Zaksięgowano dn. 1.03.2009 r. | ||

|

Kwota |

Konto | |

|

Dt |

Ct | |

|

3 000,00 |

402 | |

|

660,00 |

225 | |

|

3 660,00 |

202 | |

|

Data c |

ekretacji 1.03.2009 r. | |

|

Podpis(-) | ||

Wykaz wybranych kont księgi głównej

100 Kasa

131 Rachunek bieżący

201 Należności od odbiorców

202 Zobowiązania wobec dostawców 225 Rozrachunki z tytułu podatku VAT

401 Zużycie materiałów i energii

402 Usługi obce

A. Otrzymana faktura VAT za remont pomieszczeń płatna gotówką.

B. Wystawiona faktura VAT za remont pomieszczeń płatna gotówką.

C. Otrzymana faktura VAT z odroczonym terminem płatności za remont pomieszczeń.

D. Wystawiona faktura VAT z odroczonym terminem płatności za remont pomieszczeń.

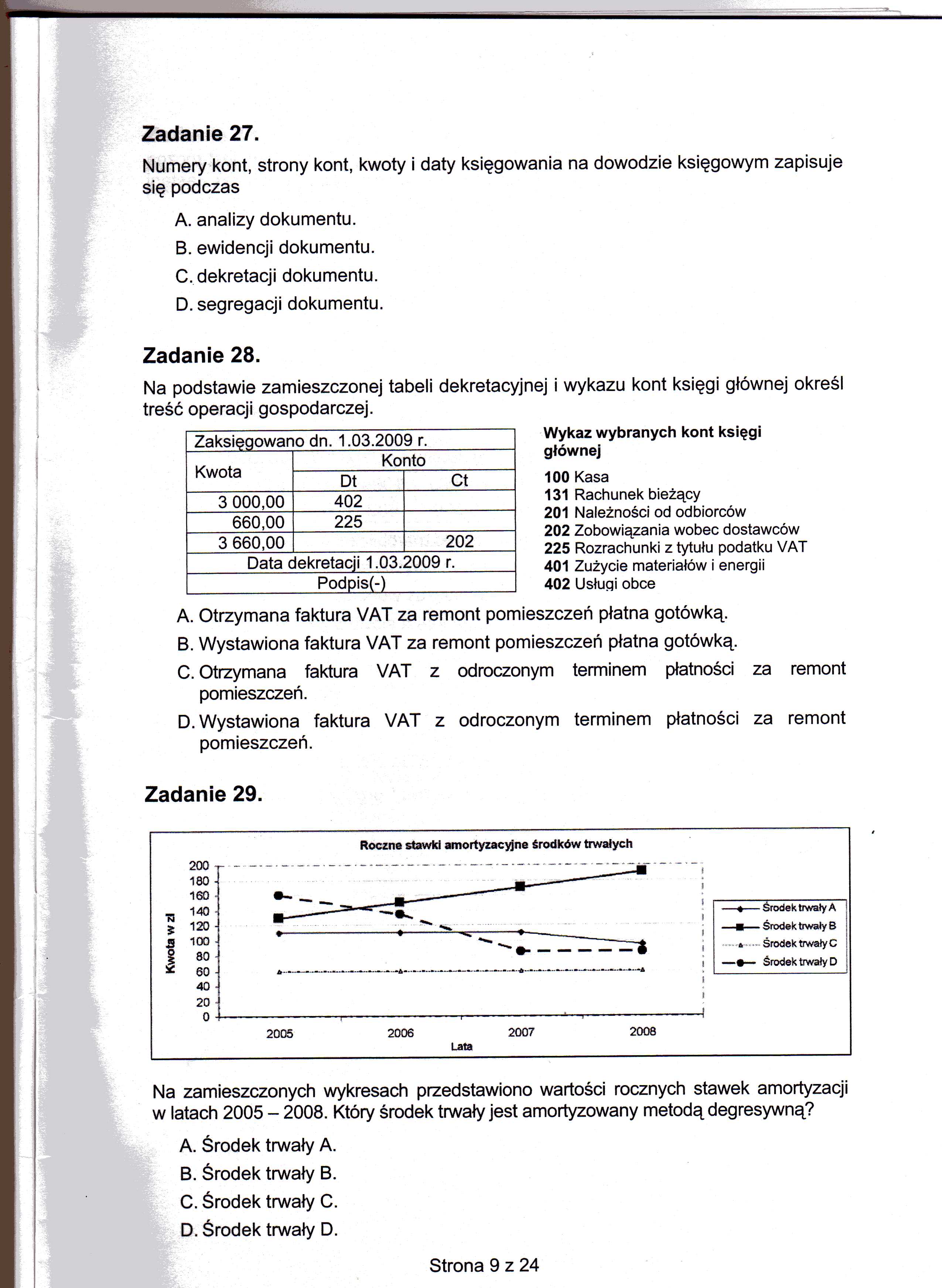

Zadanie 29.

Na zamieszczonych wykresach przedstawiono wartości rocznych stawek amortyzacji w latach 2005 - 2008. Który środek trwały jest amortyzowany metodą degresywną?

A. Środek trwały A.

B. Środek trwały B.

C. Środek trwały C.

D. Środek trwały D.

Strona 9 z 24

Wyszukiwarka

Podobne podstrony:

ZADANIE Salda wybranych kont Spółki z o.o. „Rax” w Warszawie na 1.01.200x r.: Salda wybranych kont:

skanuj0017 (26) Zadanie 27. Wartości reakcji pionowych w podporach A i B kratownicy obciążonej jak n

Zadanie 27 Zrealizować konwerter naturalnego kodu binarnego (kodu 8421) na kod szesnastkowy

88740 zad 27 Rozdiiol VI. Operacje wynikowe i ich ujęcie w ewidencji księgowejX Zadanie 27 Salda wyb

img073 (32) Zadanie 18. Do kont pozabilansowych zalicza się A. „Środki trwałe w bu

Rachunkowość zarządcza ćwiczenia 4 16 04 2011 Zadanie 9 Stany kont wynikowych spółki akcyjnej na

©WYDAWNICTWO HARMONIA

urzedy w URZĘDY SKARBOWE adresy, telefony, numery kont

scanr9 Zadanie 8.4 Salda wybranych kont przedsiębiorstwo handlowego „ Y” na dzień 31.12.X wykazują

Zadanie 8 Salda wybranych kont w spółce „Alfa" kształtowały się następująco: 311 Materiały na

zad 31 Zadania 31X Zadanie 31 Salda wybranych kont PU LANCET na 1.12.200X r. kształtowały się

zad 33 Zadanie 33X Zadanie 33Salda wybranych kont przedsiębiorstwa MADRAS sp. z o.o. produkującego m

więcej podobnych podstron