21057 Rachunkowość zarządcza (117)

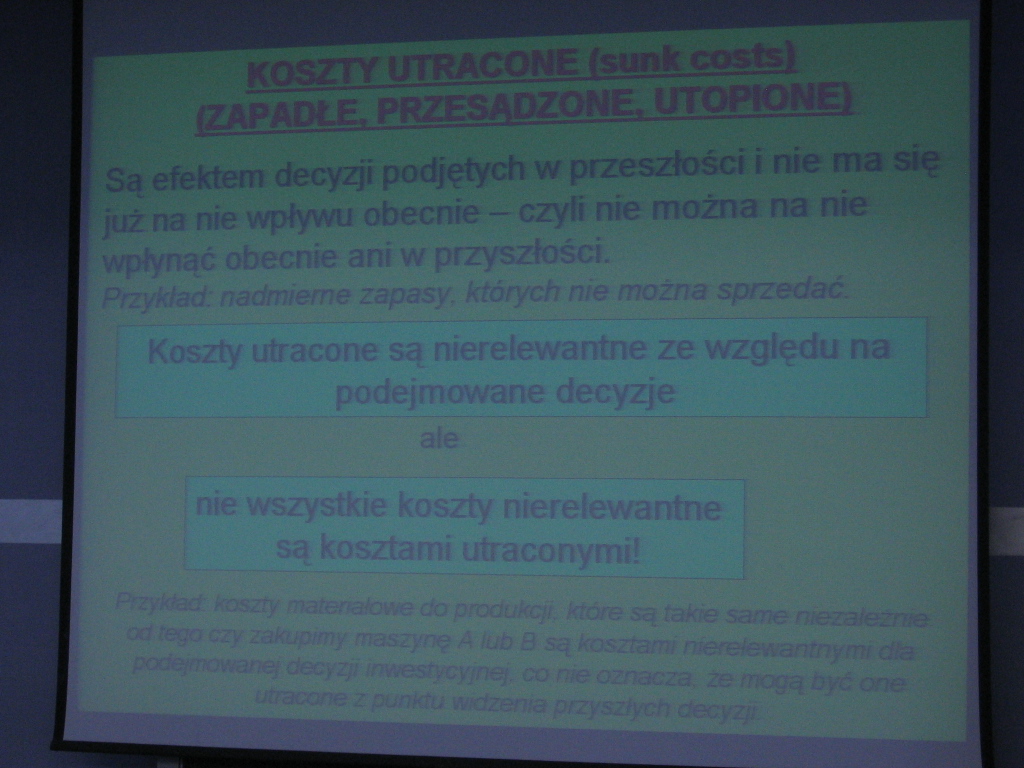

koszty t/reACONEfsawfcca»tsi ' (ZAPADŁE. PRZESADZONE. UTOPIONE)

Są efektem decyzji podjętych w przeszłości i nie ma się już na me wpływu obecnie-czyB niemożna na nie wpłynąć obecnie ani w przyszłości.

Przykład: nadmierne zapasy, których nie można sprzedać. I

;| Koszty utracone są nierelewantne ze względu na | podejmowane decyzje j'

ale

| nie wszystkie koszty nierelewantne są kosztami utraconymi!

| Bagrfaiatf koszty maśsrtatonte do produkcji, które są tak& same niezależnej I v od:tego czy zakupimy maszynę A lub B są kosztami nserełevvantnyFm,€^Ę Ifew pgdeir^^ co nie oznacza, żemagąoyć cne; J

utracone z punktu lżenia pizyszlychtiecyzji-

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (118) KOSZTY UTRACONYCH un»» W praktyce zdarzają się i takie decyzje, których

Rachunkowość zarządcza (090) KOSZTY POZAPROOUKCTJHE (koszty zarządu ♦ koszty sprzedaży KOSZTY OKRESU

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (110) KOSZTY STAŁE UŻYTECZNE I KOSZTY PUSTE Najlepsza sytuacja jesi wówczas,

Rachunkowość zarządcza (112) Koszty mieszane mają cechy kosztów stałych i zmiennych, np.: koszty kon

Rachunkowość zarządcza (142) KOSZTY ZAISTNIENIA PRZEDSIĘBIORSTWA WZGLĘDNIE NIEZALEŻNE OD ILOŚCI PROD

Rachunkowość zarządcza (124) Koszty wedługośrodków odpowiedzialności O Ośrodki kosztów, w których me

Rachunkowość zarządcza (091) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

więcej podobnych podstron