40080 P1090276

• świadczeniu na rzecz pracowników.

• podatki i opluły.

• pozostałe kaszty.

Wyszczególnione składniki kosztów rodzajowych pozwalają wniknąć w wielkość i struktury zużytych zasobów. Na tej podstawie można ustalić, jakie koszty poniesiono w przedsiębiorstwie i w jakiej wysokości. Jest to podstawowe zadanie układu rodzajowego kosztów.

Poszczególne składniki rodzajowego układu kosztów można podzielić na;

• koszty materialne.

• koszty niematerialne.

Analizując relacje pomiędzy poszczególnymi składnikami kosztów materialnych i nie materiał hycli, można ocenić stan techniczny przedsiębiorstwa oraz poziom materiałochłonności i pracochłonności jego produkcji.

Zaletą rodzajowego układu kosztów jest jego uniwersalny charakter. Jest on bowiem jednolity we wszystkich przedsiębiorstwach, niezależnie od typu i form własności. Należy podkreślić, iż układ rodzajowy kosztów jest jedynym układem ewidencyjnym kosztów, obligatoryjnym we wszystkich przed* sśębiorstwach prowadzących księgi handlowe. Z tego też względu jest on wykorzystywany do sporządzania sprawozdań finansowych, a także do planowania kosztów. Uniwersalny charakter układu rodzajowego kosztów umożliwia również porównywanie kosztów rodzajowych między różnymi przedsiębiorstwami. Dzięki tym właściwościom ma on zastosowanie nie tylko w analizie mikroekonomicznej, ale takie makroekonomicznej.

Mankamentem układu rodzajowego kosztów jest to. iż informuje on tylko o globalnej .wysokości poniesionych kosztów zużycia poszczególnych czynników produkcji w danym czasie, natomiast nie określa ani miejsca powstania kosztów, ani produktów, na które koszty zostały poniesione, dlatego jego przydatność w zarządzaniu przedsiębiorstwem nie jest duża.

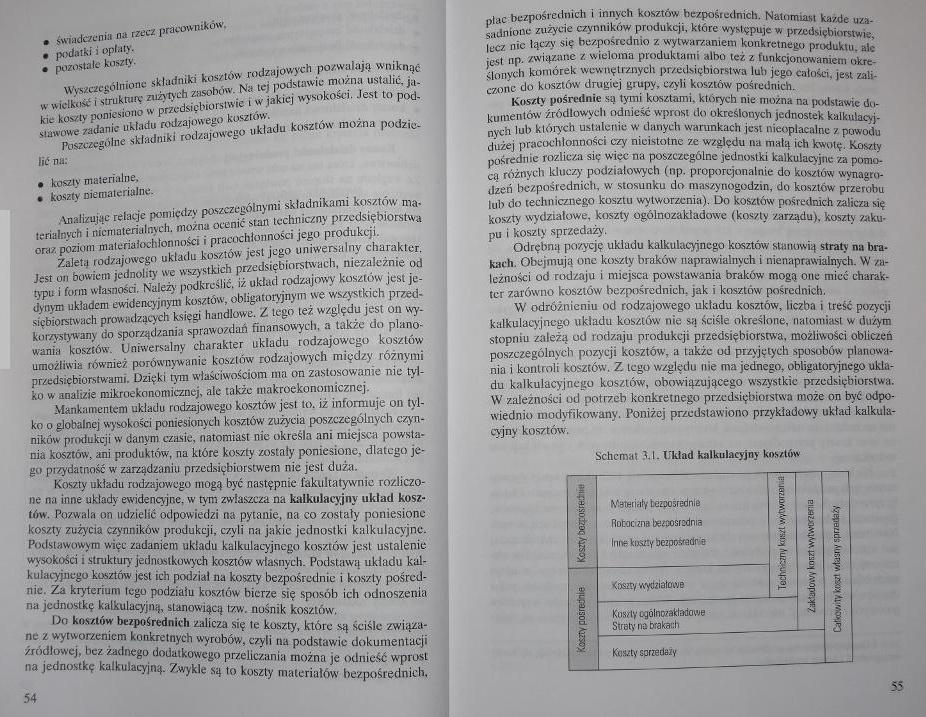

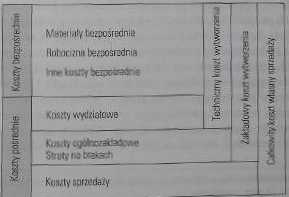

Koszty układu rodzajowego mogą być następnie fakultatywnie rozliczone na inne układy ewidencyjne, w tym zwłaszcza na kalkulacyjny układ kosztów. Pozwala on udzielić odpowiedzi na pytanie, na co zostały poniesione koszty zużycia czynników produkcji, czyli na jakie jednostki kalkulacyjne. Podslawowym więc zadaniem układu kalkulacyjnego kosztów jest ustalenie wysokości i struktury jednostkowych kosztów własnych. Podstawą układu kalkulacyjnego kosztów jest ich podział na koszty bezpośrednie i koszty pośrednie. Za kryterium tego podziału kosztów bierze się sposób ich odnoszenia na jednostkę kalkulacyjną, stanowiącą tzw. nośnik kosztów.

Do kosztów bezpośrednich zalicza się te koszty, które są ściśle związane z wytworzeniem konkretnych wyrobów, czyli na podstawie dokumentacji źródłowej, bez żadnego dodatkowego przeliczania można je odnieść wprost na jednostkę kalkulacyjną. Zwykle są to koszty materiałów bezpośrednich.

plac bezpośrednich i innych Kosztów bezpośrednich. Natomiast każde uzasadnione zużycie czynników produkcji, które występuje w przedsiębiorstwie, lecz nic łączy się bezpośrednio z. wytwarzaniem konkretnego produktu, ale jest np. związane z wieloma produktami albo też z funkcjonowaniem określonych komórek wewnętrznych przedsiębiorstwa lub jego całości, jest zaliczone do kosztów drugiej grupy, czyli kosztów pośrednich.

Koszty pośrednie są tymi kosztami, których nie można na podstawie dokumentów źródłowych odnieść wprost do określonych jednostek kalkulacyjnych lub których ustalenie w danych warunkach jest nieopłacalne z powoda dużej pracochłonności czy nieistotne ze względu na małą ich kwotę. Koszty pośrednie rozlicza się więc na poszczególne jednostki kalkulacyjne za porno* ca różnych kluczy podziałowych (np. proporcjonalnie do kosztów wynagrodzeń bezpośrednich, w stosunku do maszynogodzin, do kosztów przerobu lub do technicznego kosztu wytworzenia). Do kosztów pośrednich zalicza się koszty wydziałowe, koszty ogólnozakładowe (koszty zarządu), koszty zakupu i koszty sprzedaży.

Odrębną pozycję układu kalkulacyjnego kosztów stanowią straty na brakach. Obejmują one koszty braków naprawialnych i nienaprawiałnych. W zależności od rodzaju i miejsca powstawania braków mogą one mieć charak

ter zarówno kosztów bezpośrednich, jak i kosztów pośrednich.

W odróżnieniu od rodzajowego układu kosztów, liczba i treść pozycji kalkulacyjnego układu kosztów nic są ściśle określone, natomiast w dużym stopniu zależą od rodzaju produkcji przedsiębiorstwa, możliwości obliczeń poszczególnych pozycji kosztów, a także od przyjętych sposobów planowania i kontroli kosztów. Z lego względu nie ma jednego, obligatoryjnego układu kalkulacyjnego kosztów, Obowiązującego wszystkie przedsiębiorstwa. W zależności od potrzeb konkretnego przedsiębiotstwa może on być odpowiednio modyfikowany. Poniżej przedstawiono przykładowy układ kalkulacyjny kosztów.

Schemat 3.11 Układ kalkulacyjny kosztów

55

Wyszukiwarka

Podobne podstrony:

I ŚWIADCZENIA NA RZECZ PRACOWNIKÓW ■ • prawo pracy • Konsekwencje podatkowo • prawo

Finanse p stwa Wypych0003 Załączniki VI. Świadczenia na rzecz pracowników VII.

406 Wynagrodzeniu 406 Świadczenia na rzecz pracowników 407

Ad.1.2. ŚWIADCZENIA NA RZECZ PRACOWNIKÓW 1. Składka ZUS, odpis na ZFŚ Socjalnych D

45 566,39 zł 5 682, 35 zł - ZUS plus inne świadczenia na rzecz pracowników -

Rachunkowość zarządcza (059) Klasyfikacja kosztów według rodzaju: Świadczenia na rzecz pracowników o

Pojęcie wynagrodzenia za pracę obowiązkowe świadczenia majątkowe pracodawcy na rzecz pracownika, w z

Podatki-pienieżne przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenia na rzecz państwa lub

WPROWADZENIE Historia podatków i innych świadczeń na rzecz państwa to dzieje nieustannego starcia mi

Pojęcie usług obejmuje wszelkie czynności świadczone na rzecz jednostek gospodarczych prowadzących

Art. 412 kc. Sąd może orzec przepadek świadczenia na rzecz Skarbu Państwa, jeżeli świadczenie to zos

Wykonanie zapisu polega na spełnieniu przez podmiot obciążony zapisem określonego świadczenia na rze

OPERACJE BANKOWE operacje bankowe świadczone na rzecz ludności to: a. obsługa obro

więcej podobnych podstron