41782 skanuj0001 (133)

AK TO WIDZ

Globalny brak równowagi i polski rynek

Janusz Jankowiak

Rynki finansowe w tzw. krajach wschodzących przeżywają dziś korektę. Jej głębokość nie zależy chwilowo od polityki gospodarczej poszczególnych państw, ale od tego, jak zmienia się polityka pieniężna w USA.

Gdyby Fed zaczął już w marcu podnosić stopy procentowe w tempie 0,5 punktu, mogłoby to powstrzymać Radę Polityki Pieniężnej przed ich obniżką w Polsce.

Gospodarka światowa coraz ostrzej odczuwa skutki globalnej nierównowagi, gigantycznej płynności na rynkach finansowych, nienaturalnie niskich realnych stóp procentowych. Dawno nie zdarzyło się, żeby związek między sytuacją w USA, gromadzeniem na niespotykaną skalę rezerw dewizowych przez Chiny (610 mld doi., z czego 206,7 mld tylko w 2004 roku) a perturbacjami na rynku złotego i papierów dłużnych w Polsce był tak bezpośredni jak dziś. Polityka gospodarcza rządów krajów wschodzących odgrywa obecnie na tych rynkach rolę drugoplanową, Poziom kursu i ceny obligacji przestały wykazywać jakikolwiek związek ze wzrostem stóp procentowych na miejscowym rynku (w Chile — dwa razy w tym roku, w Brazylii i Meksyku —trzykrotnie), ich spadkiem (Węgry. Słowacja, Czechy) czy stabilizacją (Polska). Rynek przestał też reagować na politykę fiskalną i zapomniał o mniejszym lub większym ryzyku politycznym. Waluty krajów wschodzących zaczęły słabnąć zarówno wobec dolara, jak i euro, czyli bez związku z różnicami oprocentowania w stosunku do eurolandu i USA. Pogorszyły się również nastroje na lokalnych rynkach papierów dłużnych. Wyprzedaż bardzo dochodowych aktywów na rynkach wschodzących szła w parze z wyprzedażą dolarów, a często również ze wzrostem cen surowców: dotychczas taka „mieszanka” nie występowała. Najważniejsze pytanie ostatnich dni brzmi: mamy korektę czy też odwrócenie korzystnych trendów na rynkach wschodzących?

Korekta, a nie zmiana trendu

Moim zdaniem rozpoczęła się pierwsza faza dostosowywania się tych rynków do polityki pieniężnej w USA, która nabrała charakteru bardziej neutralnego. Nie oznacza to jednak trwałego odpływu kapitału z tych krajów. Mamy więc korektę, a nie zmianę trendu. W drugiej jej fazie inwestorzy zaczną różnicować portfele zależnie od oceny ryzyka na rozmaitych rynkach. Wtedy różnice w polityce gospodarczej poszczególnych państw będą się znów liczyć.

Niepewność wiąże się z głębokością tej korekty, która w największym stopniu zależy od tego, jak w najbliższym czasie będzie postępować Zarząd Rezerwy Federalnej. Na posiedzeniu 22 marca prawdopodobnie podniesie on stopy procentowe o kolejne 0,25 pkt proc. Część uczestników rynku uważa jednak już teraz, że równocześnie nastąpi zmiana słownictwa stosowanego w komunikatach Fed. Zniknie z niego sformułowanie o „rozważnym tempie” odchodzenia od dotychczasowej polityki pieniężnej. Gdyby tak się stało, nasilą się oczekiwania podwyżki stóp w USA o 0,5 pkt proc., a przewidywania co do ich wysokości w końcu roku sięgną 4,5 — 5,0 proc. (dziś — 3,75 proc.)

Taka zmiana pociągnęłaby za sobą wzrost rentowności 10-letnich obligacji z obecnego (według szefa Fed, Alana Greenspana — zagadkowo niskiego) poziomu 4,57 proc., do ok. 5.30 — 5,40 na koniec roku.

Sama zmiana słownictwa komunikatu Fed wystarczyłaby więc, żeby amerykańskie papiery wartościowe zyskały na atrakcyjności w oczach inwestorów. Odpływ kapitału z rynków wschodzących nasiliłby się wówczas, a korekta na nich byłaby głębsza. Jeśli język tego komunikatu nie zmieni się, to po marcowym posiedzeniu Fed spora część inwestorów z tzw. funduszy hedgingowych wróci na rynki wschodzące, ponieważ w krótkim czasie można na nich osiągnąć wyższą stopę zwrotu z wyłożonego kapitału. W takim wypadku korekta na nich będzie płytsza.

Dolar nie będzie słaby wiecznie

Fed znalazł się naprawdę w trudnym położeniu. Z jednej strony ciąży na nim olbrzymia odpowiedzialność za rozwój sytuacji na rynkach wschodzących, zwłaszcza w Ameryce Południowej; z drugiej wyraźnie rośnie ryzyko związane z przedłużaniem jego dotychczasowej polityki pieniężnej. Oznaki presji inflacyjnej w gospodarce USA są coraz czytelniejsze. Inflacja bazowa wzrosła w ciągu roku z 1,1 do 2,3 proc., ceny złota i surowców (dobry wskaźnik przyszłej inflacji) skoczyły do poziomu odpowiadającego 3 proc. inflacji bazowej CPI jeszcze przed końcem roku. Nasilają się sygnały świadczące o zjawiskach inflacyjnych na rynku pracy (niedobory w niektórych jego segmentach, szybki wzrost jednostkowych kosztów pracy, zwiększanie się wskaźnika, za pomocą którego następuje waloryzacja zasiłków dla bezrobotnych). Gdyby patrzeć na postępowanie Fed wyłącznie przez pryzmat procesów inflacyjnych, to szybki odwrót od dotychczasowej polityki byłby jak najbardziej wskazany.

Ale w obecnej sytuacji Fed musi mieć na uwadze nie tylko inflację w USA. Szybko rosnące stopy wpłynęłyby na nagły wzrost kursu dolara. Jego umocnienie spowodowałoby najpierw ograniczenie interwencyjnych zakupów, jakich dokonują banki azjatyckie w celu osłabienia rodzimych walut, a później zmniejszenie popytu zagranicznego na obligacje amerykańskie. Raptownie wyschłyby źródła, z których USA finansuje deficyt budżetowy i deficyt rozrachunków bieżących.

Obecna struktura tego finansowania budzi niepokój o przyszłość. Wprawdzie nadal z okładem wystarcza ono na pokrycie deficytu na rachunku bieżącym (ponad 6 proc. PKB), ale w zakupach amerykańskich obligacji skarbowych systematycznie maleje udział inwestorów instytucjonalnych (głównie azjatyckich banków centralnych), a rośnie—zarejestrowanych na Karaibach funduszy hedgingowych. Ten niepokój, który utrzymuje kurs dolara na niskim poziomie (a zapewne obniży się on jeszcze bardziej, do 1,40 USD za euro), zmieniłby się w panikę, gdyby miało się okazać, że dostosowanie amerykańskiej gospodarki do nowych warunków następuje dosłownie z dnia na dzień. I to nie z pomocą kursu walutowego, ale przez zmiany strukturalne (wzrost oszczędności, spadek konsumpcji) i wskutek skokowego wzrostu wartości chińskiego juana. Gdyby wzmocnił się on o 25 proc. wobec dolara, a umocnienie innych walut azjatyckich wyniosło 10 proc., amerykański deficyt na rachunku bieżącym zmalałby o ok. 50 — 60 mld USD.

Słaby dolar ratuje więc dziś gospodarkę światową przed poważnym kryzysem. I wszyscy, łącznie z administracją amerykańską i Fed, doskonale zdają sobie z tego sprawę.

Naturalnie amerykańska waluta nie może być słaba wiecznie. Jej wzmocnienie będzie następować wraz ze wzrostem stóp procentowych. Będzie to jednak proces stopniowy, a nie skokowy. Przypuszczam, że rynkowe stopy procentowe w odniesieniu do papierów wartościowych z terminem wykupu 2 — 5 lat w w końcu tego roku wyniosą w USA odpowiednio 4,80 i 5,10 proc., a w strefie euro wzrosną z 2,44 i 3,08 do 3,30 i 3,80 proc. Wtedy do zapewnienia popytu inwestorów zagranicznych na polskie walory tego typu zupełnie wystarczy, jeśli będą one miały rentowność na poziomie 5,60 — 5,70 proc.

Budzące dziś tak wiele wątpliwości pytanie o • sprzyjający aprecjacji złotego napływ kapitału stanie się na powrót bezprzedmiotowe. Jeśli Fed nie zawiedzie, już pod koniec marca kurs euro powinien ponownie wynieść niespełna 4 złote za euro. I wtedy znów rynek zacznie się zastanawiać nad poziomem ryzyka politycznego w Polsce. •

Porządki w portfelu

Zarządzane przez grupę CAIB trzy narodowe fundusze inwestycyjne porządkują swoje aktywa. W tym celu chcą pozbyć się akcji dwóch innych funduszy zarządzanych przez grupę.

Zarządy Drugiego NFI, Progresu i NFI im. Kwiatkowskiego chcą przeprowadzić skup własnych akcji, aby zlikwidować budowane od siedmiu lat tzw. powiązania krzyżowe między tymi funduszami. Istnienie powiązań utrudnia bowiem zarządzającym przygotowanie i realizowanie nowej strategii działalności. Obecnie trudno jest np. sprzedać obcemu inwestorowi jeden z funduszy; jeżeli posiada on akcje dwóch innych, powiązanych z CAIB.

Uchwały w sprawie wezwań będą pcdjęte 8 kwietnia na walnych zgromadzeniach trzech funduszy. Jeśli do tego czasu Komisja Papierów Wartościowych i Giełd odpowie na prośby zarządów i przedłuży' zgodę na skup akcji do końca września 2005, to wezwanie może być ogłoszone jeszcze w pierwszej połowie kwietnia.

Fundusze zamierzają kupować swoje akcje po cenie równej wartości I aktywów netto przypadającej na je-j den wulor. W Drugim NFI jest to ; 6,65 zł, w NFI Progress 8,6 zł, a w ; NFI Kwiatkowskiego 14,17 zł. i Wycena może się zmienić po przeglądzie bilansów, wykonywanym przez Ernst & Young. - Mamy deklarację CAIB Fund Mana-| gement, posiadającego około poło-j wy' akcji każdego z NFI, że nie od-

i

Leasing Apel w sprawie nowelizacji ustawy c

Przedsiębiorcy stracili

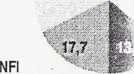

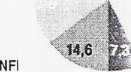

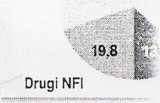

POWIĄZANIA KR W GRUPIE C

Udział w Drug:

Kwiatkowskiego

Udział w NFI P

Kwiatkowskiego

Udział w f KwiatkowsK

powie na to wezwań; Artur Cąkała, prezt Management, firmy funduszami. Przy o nia także drobni a mogliby sprzedać sw. wycena według wart okaże się dla nich ai od kursu giełdowego stąpiła redukcja i fu; ły zrealizować swoje zwanie będzie ogłoś: sem”.

Wyszukiwarka

Podobne podstrony:

skanuj0001 (133) AK TO WIDZ Globalny brak równowagi i polski rynek Janusz Jankowiak Rynki finansowe

skanuj0031 (133) AM. jl oju 48/K(Jckl0tMAŁci zoc&t <o wunebAiockhcmk- piłuzcniM (fea^mj/ozi^a

skanuj0012(1) 2 J2011-01-19Czy jest to śmierć kliniczna? Brak pewności czy jest to śmierć kliniczna

skanuj0010 (125) miett to słowo? Wierne. 3 ty dacesz, afcym ja teraz wxa- J*k Hold

skanuj0013 (133) stronica 10 EN ISO 14683:1999 W przypadku każdego typu mostka cieplnego i położenia

więcej podobnych podstron