62,63 2

5.5. Zestawienie obrotów i sald

Operacje gospodarcze podlegające ewidencji w jednostce cechuje masowość występowania. Sytuacja ta powoduje, że księgowy narażony jest na prawdopodobieństwo popełnienia różnego rodzaju błędów ujmując operacje gospodarcze na komach zgodnie z zasadą podwójnego zapisu. Zachodzi więc konieczność weryfikowania prawidłowości księgowań. Jednym ze sposobów weryfikacji jest sporządzenie zestawienia obrotów i sald.

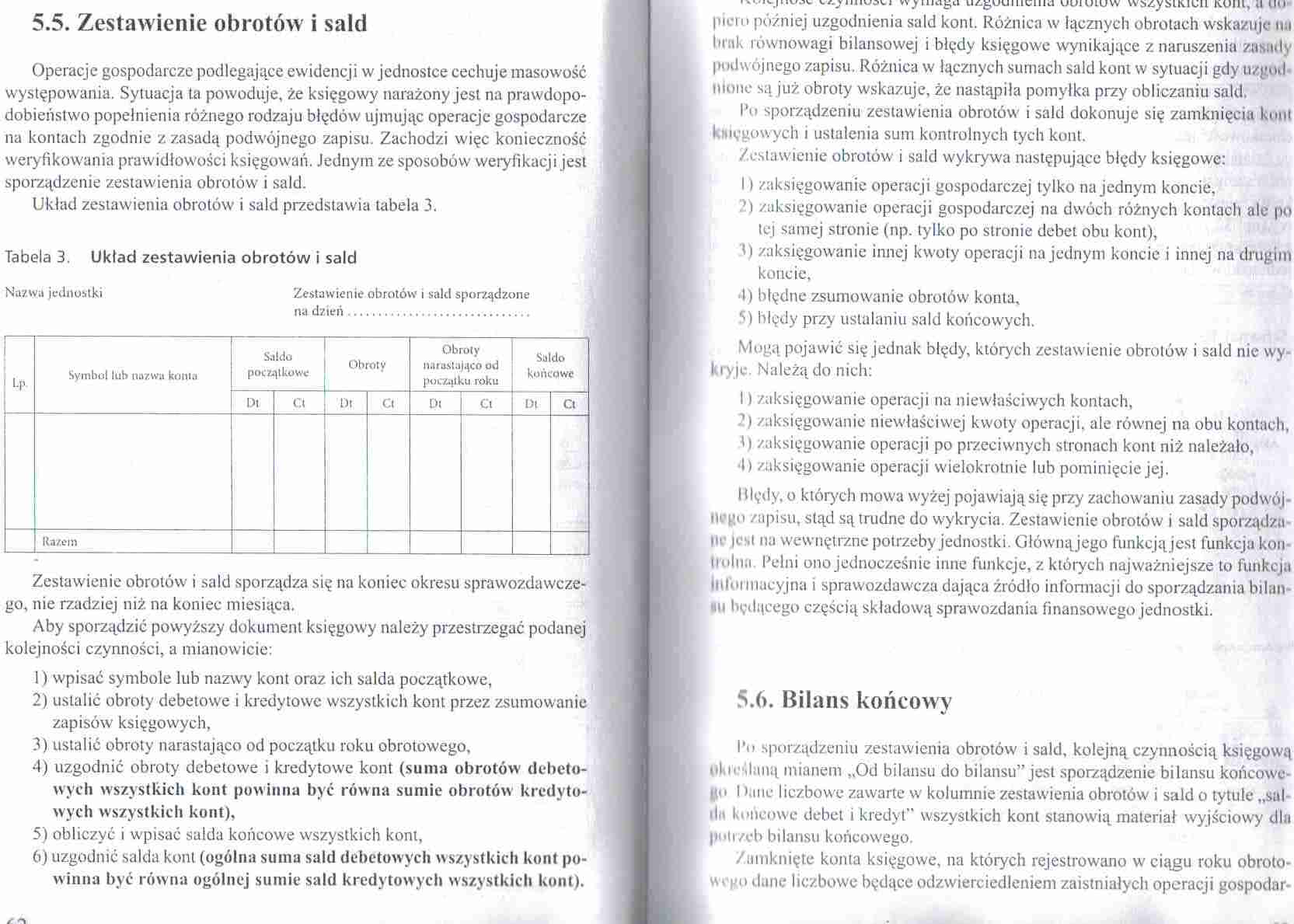

Układ zestawienia obrotów i sald przedstawia tabela 3.

Tabela 3. Układ zestawienia obrotów i sald

Nazwa jednostki Zestawienie obrotów i sald sporządzone

na dzień..............................

|

\ Lp |

Symbol lub nazwa koma |

Saldo początkowe |

Obroty |

Obroty naruMująco ad początku roku |

Saldo końcowe | ||||

|

Ot |

a |

Dt |

Cl |

Dl |

O |

Dl |

Ct | ||

|

Razem | |||||||||

Zestawienie obrotów i sald sporządza się na koniec okresu sprawozdawczego, nie rzadziej niż na koniec miesiąca.

Aby sporządzić powyższy dokument księgowy należy przestrzegać podanej kolejności czynności, a mianowicie:

1) wpisać symbole lub nazwy kont oraz ich salda początkowe,

2) ustalić obroty debetowe i kredytowe wszystkich kont przez zsumowanie zapisów księgowych,

3) ustalić obroty narastająco od początku roku obrotowego.

4) uzgodnić obroty debetowe i kredytowe kont (suma obrotów debetowych wszystkich kont powinna być równa sumie obrotów kredytowych wszystkich kont),

5) obliczyć i wpisać salda końcowe wszystkich kont,

6) uzgodnić salda kont (ogólna suma sald debetowych wszystkich kont powinna być równa ogólnej sumie sald kredytowych wszystkich kont).

,XVIV|HVJV v./.vłuiwjvi Wjrlliagu lltgUU 11 Itl I lii UU1WIUW WJuOyMtU^ll lU-Mll, tl

pu-ru później uzgodnienia sald kont. Różnica w łącznych obrotach wskazuje na liiak równowagi bilansowej i błędy księgowe wynikające z naruszenia zasiuls podwójnego zapisu. Różnica w łącznych sumach sald kont w sytuacji gdy uzgoil mono są już obroty wskazuje, że nastąpiła pomyłka przy obliczaniu sald.

l'o sporządzeniu zestawienia obrotów i sald dokonuje się zaniknięcia kont khu,'nowych i ustalenia sum kontrolnych tych kont.

Zestawienie obrotów i sald wykrywa następujące błędy księgowe:

11 zaksięgowanie operacji gospodarczej tylko na jednym koncie,

M zaksięgowanie operacji gospodarczej na dwóch różnych kontach ale po tej samej stronie (np. tylko po stronie debet obu kont),

1) zaksięgowanie innej kwoty operacji na jednym koncie i innej na drugim koncie,

■I) błędne zsumowanie obrotów konta,

5) błędy przy ustalaniu sald końcowych.

Mogą pojawić się jednak błędy, których zestawienie obrotów i sald nie wy Itryjc. Należą do nich:

I) zaksięgowanie operacji na niewłaściwych kontach,

ź) zaksięgowanie niewłaściwej kwoty operacji, ale równej na obu kontach,

ł) zaksięgowanie operacji po przeciwnych stronach kont niż należało,

•I) zaksięgowanie operacji wielokrotnie lub pominięcie jej.

Illędy, o których mowa wyżej pojawiająsię przy zachowaniu zasady podwój-it’ ąn zapisu, stąd są trudne do wykrycia. Zestawienie obrotów i sald sporządzani |cst na wewnętrzne potrzeby jednostki. Głównąjego funkcją jest funkcja kontrolna Pełni ono jednocześnie inne funkcje, z których najważniejsze to funkcja iłilórmaeyjna i sprawozdawcza dająca źródło informacji do sporządzania bilan-hii będącego częścią składową sprawozdania finansowego jednostki.

5.(>. Bilans końcowy

l’n sporządzeniu zestawienia obrotów i sald, kolejną czynnością księgową tiki. daną mianem „Od bilansu do bilansu” jest sporządzenie bilansu końcowe it.> I >anc liczbowe zawarte w kolumnie zestawienia obrotów i sald o tytule „sal il.. końcowe debet i kredyt” wszystkich kont stanowią materiał wyjściowy dla potrzeb bilansu końcowego.

Zamknięte konta księgowe, na których rejestrowano w ciągu roku obrotowemu dane liczbowe będące odzwierciedleniem zaistniałych operacji gospodar-

Wyszukiwarka