67040 Obraz (1527)

182 Ks/.ljillowłinic struktury kiipitulu |>t/i'ilMchtoi••lwa

q (cj — kjz)

DCL/. =_^ J J _

q (cj - kjz) - ks - Od s

50000 (9-5,40) 180000

\ . / _ _^

Ps ” 50 000 (9-5,40)-148 000- 6000 “ 26000 ” ’ *

5.5. Analiza zysk operacyjny-zysk na jedną akcję (EBIT-EPS)

Metoda EBIT-EPS, czyli Zop-Zna, jest narzędziem oceny wpływu alternatywnych planów finansowania inwestycji na zysk na jedną akcję (EPS) przy różnych możliwych dochodach przedsiębiorstwa, mierzonych za pomocą zysku operacyjnego (EBIT). Narzędzia tego używa się w celu osiągnięcia optymalnej struktury kapitału, tj. takiej, która obciąża podmiot gospodarczy najmniejszym całkowitym kosztem kapitału.

Podejście EBIT-EPS umożliwia wybór struktury kapitału maksymalizującej EPS w danym szeregu EBIT. Skoro zasadniczym czynnikiem kształtującym wartość rynkową przedsiębiorstwa jest zysk, można wykorzystać EPS do szacowania wpływu różnych struktur kapitału na majątek (stan posiadania) akcjonariuszy. W celu wyizolowania oddziaływania na zysk kosztów finansowych związanych z alternatywnymi strukturami kapitału (różne plany finansowania) zakładany jest stały, oczekiwany poziom EBIT.

Analiza ta zatem pozwala na wykazanie wpływu różnych planów finansowania (o zróżnicowanej strukturze finansowania) na poziom zysku na jedną akcję w zależności od kształtowania się zysku operacyjnego (rys. 5.2).

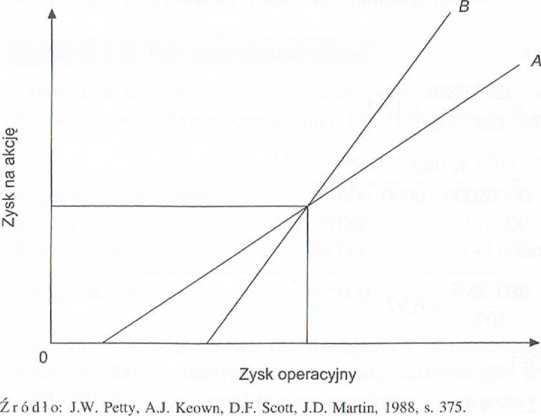

Rysunek 5.2

Analiza relacji EBIT-EPS

Związek między zyskiem nu jedną akcję i zyskiem operacyjnym ma charakter liniowy. Proste A i li odzwierciedlają poziomy zysku na akcję przy różnych wariantach zysku operacyjnego. Większy kąt nachylenia linii li (wariant o większym udziale zadłużenia) wskazuje na wyższy stopień dźwigni finansowej, a więc również większą zmienność zysku na akcję.

Punkt przecięcia się linii A i B jest określany jako punkt obojętności finansowej, lest to taki poziom zysku operacyjnego, przy którym zysk przypadający na akcję jest jednakowy dla wariantu A i B. Powyżej punktu przecięcia zysk przypadający na akcję jest wyższy dla planu B (o wyższym wskaźniku dźwigni finansowej), poniżej zaś tego punktu — dla planu A (o niższym wskaźniku dźwigni finansowej).

Punktami zaczepienia tych prostych są tzw. progi rentowności finansowej, określające poziom EBIT, który należy uzyskać, by EPS był równy zeru. Punkt zaczepienia informuje zatem o wysokości stałych obciążeń finansowych związanych z realizacją danego wariantu inwestycyjnego i o minimalnym poziomie zysku operacyjnego niezbędnego do ich pokrycia. Charakteryzuje on ryzyko związane z. daną strukturą kapitału.

Wraz ze wzrostem zysku — oddalania się od finansowego progu rentowności

stopień dźwigni maleje, zbliżając się do jedności. W finansowym progu rentowności wskaźnik dźwigni odpowiada relacji między kapitałem całkowitym a kapitałem własnym:

• Poniżej progu rentowności: DFL > KcIKw.

• Powyżej progu rentowności: DFL < Kc/Kw.

W finansowym progu rentowności (zysk operacyjny równy kwocie odsetek) stopień dźwigni finansowej nie jest możliwy do określenia.

Ryzyko związane z każdą alternatywną strukturą kapitału jest określane, jak wcześniej wspomniano, przez finansowy próg rentowności i stopień dźwigni finansowej wyrażony przez nachylenie prostej reprezentującej strukturę kapitału. Im wyższy jest finansowy próg rentowności i większe nachylenie prostej struktury kapitału, tym większe jest ryzyko finansowe. Dalszą ocenę ryzyka można przeprowadzić przy użyciu odpowiednich wskaźników charakteryzujących dźwignię finansową (pokrycia). Wraz z jej wzrostem bowiem można oczekiwać pomniejszenia zdolności spółki do spłaty obciążeń wynikających z zadłużenia.

Stosowanie księgowego progu rentowności nie jest zatem odpowiednie do celów analizy finansowej, gdyż nie uwzględnia umorzenia, nie doszacowuje kosztów związanych ze zwrotem początkowych nakładów poniesionych na daną inwestycję i prowadzi do strat przedsiębiorstwa z tego tytułu.

W punkcie obojętności finansowej rentowność kapitału własnego jest równa rentowności kapitału całkowitego i wynosi tyle, ile stopa oprocentowania kredytów i pożyczek pomniejszona o podatek dochodowy. Poniżej tego punktu (rentowność

Wyszukiwarka