74788 Scan0009 (17)

ZESTAW II

I PasywiTpedflłiotu gospodarczego to: a / zasoby gospodarc

Vb/źródła finansowania (pocEo32wua)jnajątku cl inaczej aktyna

3 W _

\/a/ majątek trwały,

{b/j majątek trwały, majątek obcoto majątek wiasny, majątek obcy

się następujące grupy' aktynów:

2 W rachunBflrwkUafihtek podmiotu gospodarczego rozpatrywany jest:

V a/ z dwóch różnych ptmktTn^ - jednocześnie ze względu na kryterium rzeczowa i finansowe^ Y: ;.y.

b/ ze względu na kryterium finansowe cl z punktu widzenia kryterium rzeczowego

i'/V '

4 Bilans jfei^rawczdanicm: . / a/ statycznym Y b/ ^tycznoKhmamic c/ dynamicznym

iczenia międzyokresowe

■ „ ,£.j. ‘i

j <śżj '

........#f

5 Majątek trwały obejmuje: , ■■■.. ;c.p

a/ majątek trwały rzeczowy, inny niż rzeczowy i finansowy • ;Y

b/środki trwale, finansowy majątek trwały, długoterminowe należności ,i Vc/ rzeczowy majątek trwały, finansowy majątek trwały, wartości niematerialne i prarme^-iSngDiennm^^ należności A

oZSh^^ą^uua to: . • ■':v •

a/ inaczej m7TarlTTTrAa^ ,

V b / przewidywane TOzchodvgoaii»^icnie±nvch c/ przewidywane wpływy środków pienJ^rTęb^.

7 Do kapitału wiasnego zalicza się: a7 majątek wiasnr, kapitał podstawowy, zysk b/kapitał podstawowy, rezerwy, zobowiązania Y c/kapitały: podstawowy, zapasowe, rezerwowe oraz wynik finansowy

?róc koala to:

a/ sumS^aapisów po jednej stronie konta tW różnica konta

V c/suma zapisów na konc

„^9 „Przekazano 100,00,- PLN z kasy na rachunek bieżąc/" U rił^s^^jest operacja gospodarcza b/ occr^^j&^rrikowa

Y c/ operacja biianSm^a -

j na i j tyczne: a/ są kontami

• b/ powstały z pionowego { 1 ' ii i 1 ll'l i y ąjfi^CTCgo

yc/ powstały z poziomego podziału konta syntetyczn

ni szczegółowymi

ujm*

casaćr:

Sp

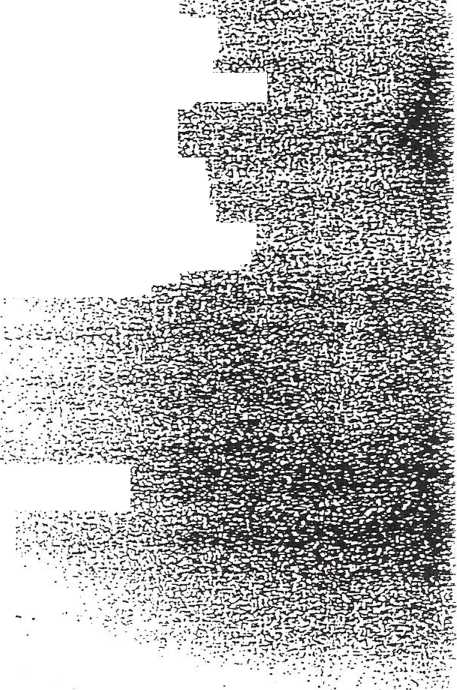

jonowania kenta aktywno-pasywnego przedstawia schemat:

c/

|

--^ |

Sp | ||

|

- |

+ |

^l^^eeeweeii|^ |

- |

|

Sk |

- |

-f- ......«« |

—____Sk |

|

Sk |

Sk |

Wyszukiwarka

Podobne podstrony:

SkanF Zestaw II 1Replikacja DNA to proces, w którym podwójna nić DNA ulega skopiowaniu. Replikacja j

II. Działalność gospodarcza jednostek sektora finansów publicznych, ze szczególnym uwzględnieniem

Scan0005 (27) ZESTAW VI 1 Pasywa podmiotu gospodarczego to: a/ zasoby gospoda

rośliny II (17) Turówka wonnaHierochloc odorata, A Jest to płożąca sic trawa z podziemnymi rozłogami

scan0002 (10) Zestaw nr 2 1. Spostrzeżenia to: A- całościowy, syntetyczny odbiór p

scan0012 (4) Zestaw nr 12 1. Spostrzeżenia to: A- całościowy, syntetyczny odbiór p

scan0016 (4) Zestaw nr 16 1. Spostrzeżenia to: A- całościowy, syntetyczny odbiór p

więcej podobnych podstron